|

Главная |

Понятие и структура затрат

|

из

5.00

|

КУРСОВАЯ РАБОТА

По дисциплине: Экономика организация

На тему: Управление затратами: сущность, состав и структура затрат, классификация затрат на производство. Методы калькулирования затрат. Методы расчёта и анализ снижения затрат.

Выполнил: Сахаров Марк Олегович

(Ф.И.О. студента)

Студент (ка) _____3_____ курса

Группа № _____1433-55________

Специальность ___Земельно- имущественные отношения

(Код специальности)

Проверил __________

(Ф.И.О. преподавателя)

| Оценка: _____(______________) «____»________________20__г. | Преподаватель_______________ (Подпись) |

Мурманск

2015 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………….. 3

1. Теоретические аспекты изучения особенностей управления затратами….. 5

Понятие и структура затрат. 5

Классификация затрат. 7

Процессы управления расходами предприятий. 13

2. Аналитическая часть……………………..……………………...17

2.1 Основные фонды предприятия………………………………………..17

2.1.1 Расчет амортизации основных фондов……….…………………… 17

2.1.2 Наличие, состав, динамика, структура основных фондов…...... 18

2.1.3 Показатели движения и технического состояния основных фондов ……………………………………………………………………... 19

2.1.4 Показатели эффективности использования ОПФ……………….. 20

2.2 Оборотные средства предприятия ……………………………………20

2.3. Кадры предприятия……………………………………..………..…….22

2.4 Себестоимость продукции ……………………………………………..23

2.4.1 Структура затрат по элементам …………………………………….23

2.4.2 Затраты на 1 рубль продукции……….……………………..……… 24

2.5 Финансовые результаты предприятия ……………………………... 25

2.5.1 Показатели рентабельности ……………………………….………. 25

ЗАКЛЮЧЕНИЕ ………………………………………………………………. 26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………… 27

ВВЕДЕНИЕ

С переходом на новые условия хозяйствования назрела необходимость разработки системы управления затратами, соответствующей новым условиям. Стабилизация экономических процессов на российском рынке, угасание инфляции и колебания валютных курсов оживили интерес менеджеров к управлению затратами.

Оценка роли затрат в развитии предприятий постепенно меняется как на Западе, так и в России в сторону признания ключевого значения фактора затрат и управления ими в обеспечении эффективного развития предприятий. Процесс промышленного производства можно представить как процесс соединения ресурсов с целью получения необходимого продукта (изделия).

Этот процесс имеет две главные стороны: технологическую и экономическую. Технологическое содержание процесса направлено на конструирование изделия теоретически любыми способами и из любых ресурсов. Экономическое же содержание процесса направлено на создание изделия наиболее экономичным способом; в этом и заключается роль производственного менеджмента, причем в первую очередь менеджмента затрат. Теоретическое значение роли менеджмента затрат заключается в том, что эта сфера производственного менеджмента призвана найти, создать и обеспечить наиболее экономичный способ производства продукции как в настоящий момент, так и в поддающейся прогнозированию перспективе. Собственнику не безразлично, а, напротив, наиболее важно, за счет какой суммы затрат создается изделие. А поскольку процесс формирования затрат затрагивает практически все стороны деятельности предприятия, он тесно связан с управлением персоналом, управлением финансовыми потоками, т.е. со всеми сферами производственного менеджмента.

По существу вся деятельность предприятия представляет собой процесс совершения затрат, происходящий одновременно с процессом создания продукции; затраты- это экономическое содержание товара, его экономическая субстанция в отличие от товарной субстанции.

Управление затратами представляет собой особый раздел производственного менеджмента, характеризующийся сложностью и обширностью проблем, которые необходимо решать

Полноценное управление организацией требует и управления всеми затратами организации. Исходя из этой целевой установки, следует рассматривать управление затратами организаций как управление всеми элементами затрат, всеми составляющими затрат.

В связи с вышесказанным, тема курсовой работы является на сегодняшний день актуальной.

Целью данной работы является анализ затрат на производство и реализацию продукции и поиск путей их снижения.

Теоретическая часть.

Понятие и структура затрат.

Затраты — размер ресурсов (для упрощения измеренных в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной промежуток. Или простым языком: затраты — это стоимостная оценка ресурсов. Затраты — это понятие управленческого учёта, а расходы — это понятие бухгалтерского учёта.

Структура затрат

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по таким элементам, как:

1)материальные затраты;

2)затраты на оплату труда;

3)отчисления на социальные нужды;

4)амортизационные отчисления;

5)прочие расходы.

1. К материальным расходам относятся затраты на приобретение:

а) сырья, основных и вспомогательных материалов, используемых в производственном процессе;

б) запасных частей, комплектующих изделий, тары и др.;

в) топлива, воды и энергии всех видов, используемых на производственные нужды и отопление;

г) работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также собственными структурными подразделениями предприятия (организации) (транспортные услуги, контроль за соблюдением технологического процесса, техобслуживание основных фондов, средств связи, компьютерной техники и др.);

д) на содержание и эксплуатацию природоохранных сооружений.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Возвратные отходы оцениваются по пониженной цене, если они могут быть использованы в основном или вспомогательном производстве, или по цене реализации, если они реализуются на сторону.

К материальным расходам приравниваются:

расходы на рекультивацию земель и другие природоохранные мероприятия;

потери при транспортировке товаро-материальных ценностей в пределах норм естественной убыли; технологические потери при производстве и (или) транспортировке. 2. К расходам на оплату труда относятся:

а) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки от реализации продукции (работ, услуг) в соответствии с принятыми на предприятии (организации) формами и системами оплаты труда;

б) премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство и др.;

в) начисления стимулирующего или компенсирующего характера - надбавки за работу в ночное время, в многосменном режиме, совмещение профессий, работу в выходные и праздничные дни и.т.д.;

г) надбавки по районным коэффициентам, за работу в районах Крайнего Севера и др.;

д) суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного страхования) на длительный срок (не менее пяти лет) и личного медицинского страхования на срок не менее года.

Совокупная сумма платежей (взносов) работодателей, выплачиваемых по договорам всех видов долгосрочного страхования, не должна превышать 12% от суммы расходов на оплату труда.

Взносы по договорам личного (медицинского) страхования включаются в состав расходов на оплату труда в размере не более 3% от средств на оплату труда. 3.

Отчисления на социальные нужды определяются суммой единого социального налога по установленным законодательством нормам (в %):

органам пенсионного фонда 20

органам социального страхования 3,8

органам медицинского страхования 2,2

Отчисления в эти фонды производятся в процентах от расходов на

оплату труда.

4.Сумма амортизационных отчислений определяется исходя из балансовой стоимости основных производственных фондов и нематериальных активов и утвержденных в установленном порядке норм амортизации, учитывая ускоренную амортизацию их активной части.

5. В состав «Прочих затрат» включаются:

а) налоги, сборы, отчисления в социальные внебюджетные фонды в порядке, установленном законодательством (земельный налог, экономические платежи, плата за недра и др.);

б) платежи по обязательному и добровольному страхованию имущества, учитываемого в составе ОПФ;

в) расходы по обслуживанию объектов жилищной и коммунальной сферы (жилой фонд, общежития, детские сады и лагеря, базы отдыха и др.);

г) расходы по маркетингу (изучение рынков сбыта продукции, реклама, участие в выставках и т.п.);

д) оплата услуг связи, банков, юридических и аудиторских фирм, сторожевой и пожарной охраны, авиационных услуг и т.д.;

е) плата за аренду помещений (площадей) и основных производственных фондов (лизинг);

ж) уплата процентов за банковский кредит;

з) затраты на гарантийный ремонт и обслуживание;

и) командировочные расходы;

к) расходы по подготовке и переподготовке кадров и др.;

л) ремонтный фонд - резерв средств для проведения различных видов ремонтов.

Классификация затрат.

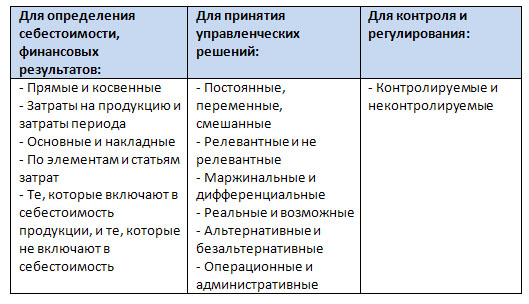

Таблица 1. Классификация затрат по направлениям:

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям.

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:

Прямые затраты - это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

- сырьё и материалы

- комплектующие;

- основная заработная плата рабочих;

- другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

отопление и освещение;

оплату труда менеджеров;

амортизация;

другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции.

К косвенным затратам относят:

отопление и освещение;

оплату труда менеджеров;

амортизация;

другие.

Затраты на продукцию- это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

прямые материалы;

прямая заработная плата;

покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции

Затраты периода - это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли. В затраты периода входят:

административные;

сбытовые;

маркетинговые;

амортизация зданий.

В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направление затрат непосредственно на производство конкретного вида продукции.

элементы затрат:

материальные затраты;

затраты на оплату труда;

отчисления на социальные мероприятия;

амортизационные отчисления;

остальные затрат.

Для расчета себестоимости единицы определенного вида продукции используют классификацию по калькуляционным статьям расходов. Такой вид классификации отражают целевые направления использования ресурсов и конкретные затраты предприятия на изготовление и реализацию единицы определенного вида продукции.

Статьи затрат:

сырье и материалы;

отходы, которые возвращаются в производство;

полуфабрикаты и услуги;

топливо и энергия на технологические цели;

основная заработная плата производственных рабочих;

дополнительная заработная плата;

отчисления на социальное страхование;

специальные отчисления;

затраты на содержание и эксплуатацию оборудования;

общепроизводственные;

остальные.

Кроме того, расходы можно классифицировать на те, которые включают в себестоимость, и те, которые не включают. По закону «О налогообложении прибыли предприятий»

|

из

5.00

|

Обсуждение в статье: Понятие и структура затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы