|

Главная |

Сущность и виды прибыли

|

из

5.00

|

Кафедра Экономической теории и инвестирования.

Курсовая работа по дисциплине «Микроэкономика»

На тему: «Основные концепции прибыли».

Руководитель : к.э.н., доцент

Максимова Т.П.

Выполнил: студент группы ДЭЭ- 141п Мирошников. А.О.

Москва 2014

План

Введение. 3

І. Теоретические аспекты понятия «прибыль». 4

1.1. Сущность и виды прибыли. 4

1.2 Основные теоретические концепции прибыли и ее источники. 9

І І. Механизм формирования прибыли. 15

2.1 Особенности формирования прибыли в России 15

2.2 Формирование прибыли на примере крупного предприятия «Алмаз-Антей». 22

Заключение. 28

Список использованной литературы: 30

Введение

На данный момент прибыль занимает определенное место в системе хозяйствования отечественной экономики. Основная часть наших экономистов до сих пор считает, что главной целью каждой конкурентной фирмы – получить максимизированную прибыль. Однако стоит заметит то факт, что большинство экономистов с запада полагает, что стабильность объемов продаже более важна, чем максимизация прибыли.

После перехода нашего государства к основам рыночной структуры в экономике значение прибыли стало возрастать. Прибыль стала играть роль – основного источника финансирования социально-экономического развития ,центра стабильного финансового состояния и обеспечения доходов предприятия, государства и населения.

В современных условиях, чтобы предприятие существовало в достатке ,опытному компетентному персоналу нужно уметь реально оценивать состояние и давать аналитическую оценку финансово-хозяйственного состояния не только своего предприятия ,но и своих потенциальных конкурентов. Именно прибыль является центральным аспектом в экономическом анализе.

Величина прибыли зависит не только от деятельности предпринимателя, но и от внешних факторов, таких как конъюнктура рынка, уровень и темпы инфляции, экономическая политика государства.

Целью данной работы является освоение и анализ основных концепций прибыли .

Задачи:

· анализ основных концепций прибыли ,ее сущности

· определить механизм формирования прибыли

· проанализировать финансовую деятельность, отчет о прибылях и убытках на примере «

І. Теоретические аспекты понятия «прибыль»

Сущность и виды прибыли

Существует множество понятий и определений прибыли.Например К. Маркс определил ее ,как перевоплощенную форму прибавочной стоимости. [1] В свою очередь,прибавочная стоимость же предстает перед нам как неоплаченные труд наемного рабочего, который работает в сфере производства ,проще говоря- эксплуатация. По его мнению источником прибавочной стоимости являлась эксплуатация .

Итак, можно сделать вывод из марксистской трактовки, что прибыль это результат по средством эксплуатация труда наемного работника .

С помощью современных экономических подходов прибыль рассматривают как доход от применения факторов производства(труд, земля ,капитал). Опровергая марксистский подход о сущность прибыли, можно выделить следующие ее определения:

Во-первых- прибыль это форму дохода предпринимателя ,который осуществляет определенный вид деятельности. Но эта внешностная простая форма выражения прибыли недостаточна для ее полной характеристики , так как во многих случаях активная деятельность может быть не связана с получением прибыли(например- политическая благотворительная и т.д.)

Во-вторых -прибыль представляет форму дохода предпринимателя ,который вложил свой капитал для того, чтобы достигнуть коммерческого успеха.

Категория капитала неразрывно связана с категорией прибыли.

Категория капитала - особый фактор производства.

В-третьих- прибыль характеризует не весь доход , который получила коммерческая организация в процессе предпринимательской деятельности, а только ту часть дохода ,которая прошла «отчистку» от понесенных затрат (издержки) на выполнение этой деятельности

Прибыль - остаточный показатель, который представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

В-четвертых, является стоимостным показателем , который выражен в денежной форме. На основе вышеизложенного ,проанализировав все понятия , можно сделать следующий вывод:

Прибыль –это выраженный в денежной форме доход предпринимателя на вложенный капитал, который характеризует его выигрыш за риск осуществления предпринимательской деятельности ,представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.[2]

После исследований всех сторон прибыли, экономисты пришли к выводу, что прибыль которая вычисляется в бухгалтерском учете, не может выразить реального результат от хозяйственной деятельности. Поэтому произошло разделение понятий прибыли на экономическую и бухгалтерскую.

Под бухгалтерской прибылью обычно понимают финансовый результат разницы между итоговой выручкой предприятия и ее явными издержками( неявные издержки не учитываются),который отражается в бухгалтерском учете. Понятие бухгалтерской прибыли было введено относительно не давно(раньше она называлась балансовой прибылью). В России ее стали называть так после приказа Минфина от 1 июля 1998 года №34.п79[3]

Данный документ представляет бухгалтерскую прибыль как конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету.

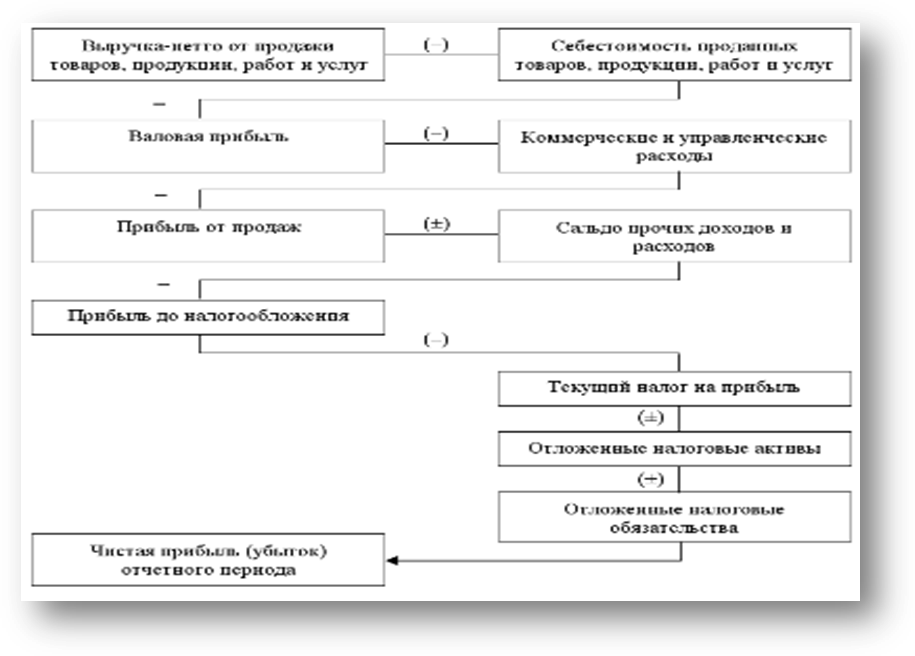

Также прибыль состоит из пяти составных элементов, таких как валовая прибыль, прибыль от реализации продукции, предоставления услуг; прибыль или убыток до налогообложения ,прибыль от обычной деятельности, чистая прибыль.

Проанализируем составные элементы бухгалтерской прибыли:

Валовая прибыль- разница между выручкой и себестоимостью реализованной продукции или услуги. Проще говоря, это прибыль до уплаты налогов, штрафов и процентов по кредитам. Рассчитывается валовая прибыль так:

Пвал =В-С/с,

Где В -выручка

С/с- себестоисмость.

Прибыль от реализации продукции -прибыль от основной деятельности фирмы. Деятельность закрепляется в уставе предприятия и зафиксирована разрешенной в законе. Виды прибыли, которые относятся к реализации продукции ,предоставлению услуг , вычисляются раздельно. Чтобы определить итог данной прибыли нужно из выручки от реализации товара вычесть издержки на производство продукции.

При подсчете выручки в расчет не принимаются косвенные налоги и сумма скидок, которая поступает при участии в сбыте продукции.

Эту прибыль можно свести в формулу для вычисления :

Пр=В-С/с- управленческие расходы- издержки на производство,

Где В- это выручка ,

С/с- себестоимость.

Прибыль до налогообложения представляет доход от продаж , который учитывает объем прочих доходов и расходов, подразделяющиеся в свою очередь на операционные и внереализационные. Формула для вычисления такова:

Пдо н/о=Пр ±Ор/д± Вр/д,

Где Пр – прибыль от реализации продукции,

Ор/д – доходы/ расходы операционные,

Вр/д- доходы/расходы внереализационные,

При этом Ор/д± Вр/д-прочие расходы и доходы.

Прибыль от обычной деятельности – это прибыль от всех характерных видов деятельности или операций предприятия (является объектом налогообложения).Формула:

По=П-Н,

Где Н-общая сумма налогов.

Чистая прибыль является поступлениями от обычной деятельности, но при этом учитываются чрезвычайные доходы и расходы и оплата налогов. Чрезвычайные расходы доходы связаны с стихийными бедствиями ,авариями, пожарами и т.д. Что касается чрезвычайных доходов, то данное явление не отличается излишней частотой, но полученная сумма может быть достаточно велика(страховые возмещения, стоимость материальных ценностей и т.д.)

Пч=По-ЧР\д ,

Где Чр\д- чрезвычайные доходы и расходы.

Где Чр\д- чрезвычайные доходы и расходы.

Рис.1.формированиечистой прибыли.

Сущность и определение бухгалтерской прибыли основывается на концепции стабилизации благосостояния и укрепления капитала и на концепции производительности , или наращивания капитала. Первая концепция основана на изменениях в активах и пассивах, так как итогом повышения богатства фирмы является финансовый результат ,которые получился из вложенных собственниками средств в (собственный капитал).

Далее обсудим экономическую прибыль. Она выражается в экономической стоимости фирмы. В наглядной формулировке экономическая прибыль это разница между итоговой выручкой коммерческого предприятия и его экономическими издержками(сумма явных и неявных издержек упущенной возможности).Учет стоимости всех долгосрочных и других процентных обязанностей, а не только убытков по уплате процентов по заемным средствам отличает экономическую прибыль от бухгалтерской. Проще говоря экономическая прибыль меньше бухгалтерской на величину альтернативных затрат. Положительный эффект обозначает, что компания смогла заработать больше ,чем для того, чтобы покрыть стоимость затрат на ресурсы. Из этого следует ,что экономическая прибыль отражает критерий эффективности использования ресурсов. Оценивать ее с количественной стороны в данном подходе можно только условно. К условности также относится и субъективность идентификации основы для расчета и определения преобразований собственного капитала, которые можно считать элементом прибыли

На основе сказанного можно сделать вывод, сущность прибыли представляет финансовый результат предпринимательской фирмы за вычетом издержек затрат, ушедших на производство продукции; делится на два основных вида с экономическим и бухгалтерским подход к рассмотрению прибыли. Первый выражает экономическую стоимость фирмы и эффективность использования ресурсов. Соответственно, второй вид выражает разницу между итоговой выручкой и явными издержками, имеет пять составных частей: валовая прибыль, прибыль от реализации продукции, предоставления услуг; прибыль или убыток до налогообложения ,прибыль от обычной деятельности, чистая прибыль.

|

из

5.00

|

Обсуждение в статье: Сущность и виды прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы