|

Главная |

Использование метода «директ-костинг» для построения графика безубыточности производства и реализации продукции

|

из

5.00

|

Наименование «директ-костинг», или «директ-кост», введенное в 1936 г. американцем Д. Харрисом в его работе, означает «учет прямых затрат». Оно не отражает в полной мере сущности системы, ведь главное в ней – организация раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Поэтому часто систему учета переменных затрат называют Variable Costing – «учет переменных затрат».

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом мы принимаем в рассмотрение экономическую прибыль, то есть то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия. При таких допущениях определение безубыточности звучит следующим образом:

Точка безубыточности – это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В самом деле, если фирма имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то она может не достигать точки безубыточности в смысле экономической прибыли. Например, прибыль фирмы может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма не достигающая точки безубыточности действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования фирмы. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек фирмы.

Для того, чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли мы будем пользоваться следующими основополагающими понятиями:

Предельный доход – величина, на которую изменится совокупный доход фирмы при увеличении выпуска продукции на одну единицу;

Предельные издержки – величина, на которую изменятся совокупные издержки фирмы при увеличении выпуска продукции на единицу;

Средние полные издержки – доля полных издержек (то есть постоянные издержки + переменные издержки + невозвратные издержки), приходящаяся на единицу выпускаемой продукции.

Из курса микроэкономики известно, что начиная с некоторого момента (с некоторого объема выпуска) кривая переменных издержек будет являться возрастающей, а кривая предельного дохода – убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу. Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода фирмы; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода фирмы приведет уменьшение выпуска продукции. Теперь мы можем сформулировать критерии точки, в которой достигается максимальная прибыль: максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным издержкам.

Определение точки безубыточности

Первая проблема, связанная с точкой безубыточности, - это проблема определения критического объема продукции, при котором достигается безубыточность. Существуют три подхода к определению точки безубыточности: уравнения, маржинального дохода и графического изображения, затем анализ метода чувствительности прогнозного расчета критической точки к изменениям принятых допущений (CVP – анализ (Cost – Volume –Profit)).

CVP – анализ- это анализ безубыточности производства или анализ соотношения «затраты – объем – прибыль». Он является одним из мощных инструментов менеджеров в определении точки безубыточности.

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности.

Анализ соотношения «затраты — объем – прибыль», как уже отмечалось выше, на практике иногда называют анализом точки безубыточности. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), т.е. точка или порог рентабельности.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений.

В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Выручка – Переменные затраты – Постоянные затраты = Чистая прибыль;

или

(Цена за единицу * Количество единиц) – (Переменные затраты на единицу *Количество единиц) – Постоянные затраты = Прибыль

все факторы делятся на зависящие от объема реализации и независящие от него. В частности, как уже говорилось, все расходы фирмы можно разделить на постоянные и переменные.

Заметим, что при определении параметров издержки разделили на производство реализованной и произведенной продукции. Данное различие является наиболее существенным для двух подходов в управленческом учете: Absorption costing и Direct costing. По методу Absorption costing калькулирование себестоимости продукции осуществляется с распределением всех затрат между реализованной продукцией и остатками товаров, то есть постоянные расходы являются запасоемкими. При методе Direct costing постоянные расходы полностью относятся на реализацию.

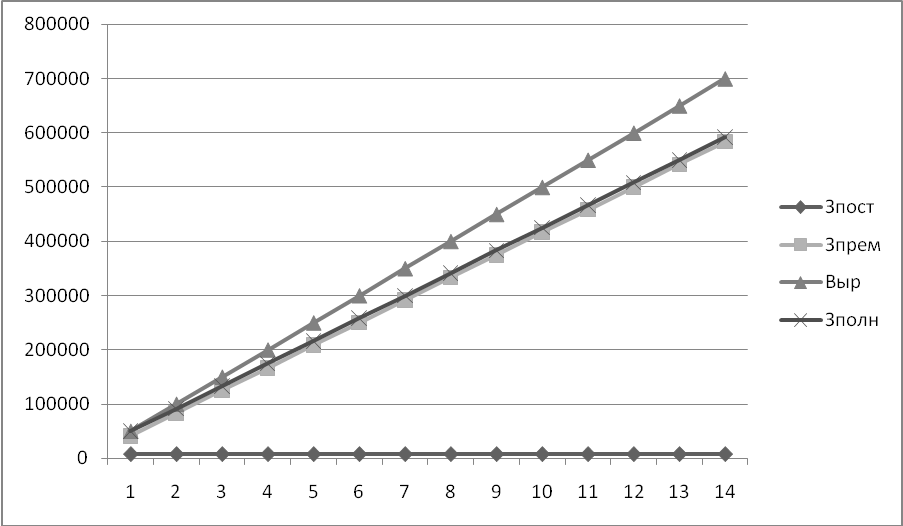

Цена жидких нефтяных парафинов по данным составляет 50000руб/т, переменные издержки = 41669,911 руб/т., а постоянные 8247,214 руб/т.

Строим график точки безубыточности:

На графике видно, что при заданных условиях, выручка начнет превышать затраты при объеме производства равном 2 тыс.т.

8. Финансовый план.

Финансовый план разрабатывается на основе других разделов плана экономического и социального развития предприятия. В свою очередь разработка финансового плана оказывает существенное влияние на формирование плана себестоимости, использование материальных и других ресурсов. При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, так как в нем устанавливаются задания по улучшению использования ресурсов, повышению рентабельности производства. Поэтому перед разработкой финансового плана необходимо всесторонне проанализировать имеющиеся отчетные и другие материалы по выполнению производственного плана.

Финансовый план составляется в виде баланса доходов и расходов, который выражает в денежной форме результаты хозяйственно-финансовой деятельности, взаимоотношения с бюджетом, банками, вышестоящими организациями. Финансовый план (баланс доходов и расходов) предприятия состоит из четырех разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и расходов определяется на основе обоснованных расчетов, которые составляются по каждой статье баланса.

В разделе «Доходы и поступления средств» отражается доход в виде прибыли, амортизационных отчислений, других внутренних доходов предприятия, а также разного рода поступлений из внешних источников. В составе прибыли основную часть занимает прибыль от реализации товарной продукции. В общую балансовую прибыль предприятия входит прибыль от реализации прочей продукции и услуг непромышленного характера. Планирование амортизационных отчислений осуществляется по каждому виду или группе основных фондов, числящихся на балансе предприятия. Сумма амортизационных отчислений определяется умножением среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений.

В разделе «Расходы и отчисления средств» предусматриваются централизованные капитальные вложения, затраты на капитальный ремонт, расходы на прирост норматива собственных оборотных средств, убытки от эксплуатации жилищно-коммунального хозяйства, расходы на содержание зданий и сооружений, отчисления на образование фондов экономического стимулирования расходы на НИОКР, подготовку кадров и премирование работников за создание и внедрение новой техники, для оказания финансовой помощи, другие расходы и отчисления.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов.

I. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе: доходы от долевого участия в уставном капитале других предприятий; доходы, полученные от ценных бумаг; доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях; доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

II. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе: на накопление (по направлениям использования); на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников).

4. Прочие расходы.

|

из

5.00

|

Обсуждение в статье: Использование метода «директ-костинг» для построения графика безубыточности производства и реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы