|

Главная |

Принятие инвестиционного решения в долгом периоде

|

из

5.00

|

Принятие долгосрочного инвестиционного решения предполагает сопоставление затрат и доходов (выгод), возникающих в разное время под воздействием различных факторов: инфляции, риска, возможности альтернативного использования денег.

Основой сопоставления является теория ценности (стоимости) денег во времени, позволяющая сравнить стоимость единицы капитала в настоящий момент с величиной будущего дохода от его применения.

| ПРИЕМЫ (СПОСОБЫ) ОЦЕНКИ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ |

| 1.ФОРМУЛА СЛОЖНЫХ ПРОЦЕНТОВ используется для определения будущей стоимости денег, инвестируемых сегодня. FV = PV ( 1 + r )t FV − будущая стоимость PV − текущая стоимость r − ставка процента (норма дисконта) , норма приведения затрат к единому текущему моменту t − порядковый номер периода в будущем (1 + r)t − коэффициент приведения текущей стоимости к году t |

2. ДИСКОНТИРОВАНИЕ

определение текущей стоимости будущих доходов, т.е. приведение экономических показателей (затрат, выгод) будущих лет к текущему моменту

PV − текущая дисконтированная стоимость

FV − будущий доход от актива в год t

PV − текущая дисконтированная стоимость

FV − будущий доход от актива в год t

− коэффициент дисконтирования (приведения) будущих доходов к

текущему году

Величина PV находится в обратной зависимости от ставки процента r и продолжительности периода t :

чем выше r и больше t, тем ниже величина PV, и наоборот,

чем ниже r и короче t, тем больше величина PV. − коэффициент дисконтирования (приведения) будущих доходов к

текущему году

Величина PV находится в обратной зависимости от ставки процента r и продолжительности периода t :

чем выше r и больше t, тем ниже величина PV, и наоборот,

чем ниже r и короче t, тем больше величина PV.

|

3. АННУИТИРОВАНИЕ равные денежные суммы, получаемые или выплачиваемые через одинаковые промежутки времени, называются аннуитетом.

сумма коэффициентов дисконтирования за соответствующие периоды сумма коэффициентов дисконтирования за соответствующие периоды

|

4. ВОССТАНОВЛЕНИЕ КАПИТАЛА расчет величины аннуитета, если известна текущая стоимость

|

| ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА |

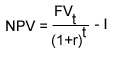

1. ЧИСТАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ (NPV)

разность между дисконтированной стоимостью будущего чистого дохода и стоимостью инвестиций

I − инвестиции Bt − выгоды от проекта в год t Ct − затраты на проект в год t t = 1…n − годы жизни проекта

Инвестирование осуществляется при NPV > 0: ожидаемые доходы превышают издержки, связанные с инвестициями.

Ставка процента – это альтернативная стоимость использования денег. Поэтому в качестве ставки процента (нормы дисконта) может быть: − рыночная (средняя) ставка ссудного процента; − ставка процента (норма прибыли) по наиболее выгодному из альтернативных проектов; − ставка процента на вложения со сходными характеристиками риска, налогового режима и ликвидности; − номинальная или реальная ставка процента, если доход выражен в номинальном или реальном исчислении.

| |||

| 2. ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (ОКУПАЕМОСТИ) ИНВЕСТИЦИЙ − расчетная ставка процента, при которой NPV = 0 (дисконтированная точка безубыточности); − максимальная цена, которую фирма может заплатить за капитальный актив: r > IRR → лучше положить деньги в банк r < IRR → проект выгоден r = IRR → экономическая прибыль максимальна, одинаково выгодно хранение в банке и вложение в проект | |||

| 3. СРОК ОКУПАЕМОСТИ ПРОЕКТА минимальный период, в течение которого будет достигнута дисконтированная точка безубыточности (Bt = Ct, NPV = 0). |

| ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ ДИСКОНТИРОВАНИЯ ---------------------------------------------------------------------------------------------------- 1) оценка целесообразности приобретения капитальных активов; 2) оценка реальной стоимости ценных бумаг; 3) получение выигрышей по лотерее на разных временных интервалах; 4) получение денежных сумм по завещанию; 5) расчет страховых взносов; 6) расчет первоначальной суммы вклада для получения определенного дохода. |

|

из

5.00

|

Обсуждение в статье: Принятие инвестиционного решения в долгом периоде |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы