|

Главная |

ОЦЕНКА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

|

из

5.00

|

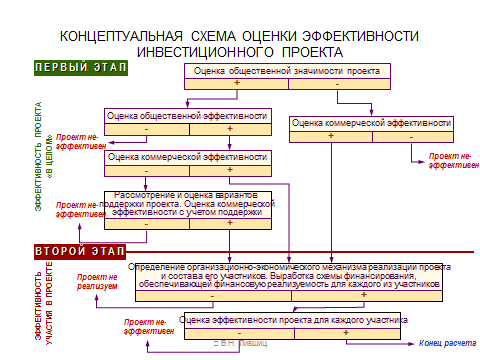

Проведем оценку эффективности согласно концептуальной схеме оценки эффективности инвестиционных проектов.

Поскольку данный проект не является общественно значимым, мы проверяем его только на предмет коммерческой эффективности. Для этого необходимо оценить:

1. Эффективность проекта в целом (для ДЗО и акционера)

2. Для акционера (ОАО РЖД)

3. Для банка

Оценка проводится в два этапа:

1) Первый этап - расчет показателей эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки;

2) Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников, и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

В курсовой работе оценивается коммерческая эффективность проекта. 1) На перовом этапе эффективность оценивается для "проекта в целом", т.е. с точки зрения единственного участника, реализующего проект как бы за счет собственных средств. По этой причине показатели эффективности определяются на основании денежных потоков только от инвестиционной и операционной деятельности, так же учитываются лизинговые платежи.

Инвестиционная идея должна быть эффективной и финансово состоятельной. Исходя из этой предпосылки, коммерческая оценка инвестиционного проекта проводится по двум основным направлениям.

Оценка эффективности инвестиционных затрат проекта.

Анализ эффективности предполагает оценку степени привлекательности проекта с точки зрения его доходности. Доходность проекта определяется дополнительной прибылью, полученной в результате его реализации. Для анализа эффективности проводится расчет таких показателей, как простой и дисконтированный период (срок) окупаемости, NPV (чистая дисконтированная стоимость проекта), IRR (внутренняя норма доходности), рентабельность инвестиций и др.

Оценка финансовой состоятельности проекта.

Анализ финансовой состоятельности предполагает оценку способности компании в полном объеме расплачиваться по обязательствам проекта. Такой анализ проводится на основании модели расчетного счета и базируется на контроле положительного остатка свободных денежных средств в каждом периоде планирования.

2) Для оценки эффективности проекта с точки зрения акционера, чистые потоки проекта дополняются суммами заемных средств (поступление и выплаты кредита). Полученные показатели эффективности (необходимо рассчитать все основные показатели) дадут ответ на вопрос об эффективности инвестиционного проекта для ОАО РЖД, т.е. его способности сгенерировать достаточную рентабельность для учредителя. Также необходимо учесть остаточную стоимость проекта (в последнем периоде проекта), т.к. эта стоимость является важной составляющей доходов акционера (в случае ее положительного значения) или расходов (в случае отрицательного значения). Так как проект не будет фактически завершен по окончанию горизонта планирования инвестиционного проекта, то для расчета остаточной стоимости может быть применен метод Гордона (метод капитализации).

3) Для оценки эффективности проекта с точки зрения банка, чистые потоки проекта дополняются суммами поступающих собственных средств и выплат дивидендов. При расчете необходимо учесть, что его горизонт должен быть ограничен периодом кредитования. Полученный на основании данных потоков показатель IRR даст представление о возможностях проекта по погашению кредитных ресурсов требуемой стоимости. Подобная оценка важна для кредитующей организации. Правда, полученные на основании данных потоков простой и дисконтированный периоды окупаемости и NPV не будут нести весомого управленческого смысла.

Выполняя все эти расчеты необходимо правильно выбирать ставку дисконтирования (требуемую норму доходности со стороны инвестора). Для банка эта ставка по всем вариантам будет равна 15 % годовых, для акционера ее нужно будет рассчитать. Необходимо помнить, что ставка приводиться годовая, в то время как мы ведем расчет по месяцам. Поэтому необходимо рассчитывать месячную ставку.

Необходимо отметить, что в проекте принимает участие лизинговая компания. Она является еще одним инвестором, и ее интересы тоже могут быть учтены. В нашем случае лизинговые платежи очень малы и мы не будем рассчитывать эффективность с точки зрения лизинговой компании, а при определении эффективности проекта в целом учтем всю сумму лизинговых платежей как часть инвестиций. Если сумма лизинговых платежей существенна и будет произведена оценка эффективности с точки зрения лизинговой компании, то необходимо сделать расщепление лизингового платежа, выделив из него сумму, уплачиваемую за предмет лизинга и проценты. При составлении NCF, FCFF проценты по кредиту и маржу лизинговой компании учитывать не следует, поскольку это представляет плату по кредиту (по-сути,тоже самое), а погашение тела кредита или амортизацию (зависит от метода расчета) следует учитывать как инвестиционные вложения. В идеале также следует проводить корректировку налога на прибыль. При таком учете в WACC следует учесть ставку по лизингу и долю инвестиций в форме лизинга.

Для определения эффективности проекта в целом следует рассчитать ставку дисконтирования по методу WACC (т.к. у нас несколько инвесторов).

* (1- t)

* (1- t)

Wak – доля акционерного капитала,

da – требуемая норма доходности акционера, %,

Wk – доля заемного капитала (кредита),

dk – ставка по кредиту, %,

t – ставка налога на прибыль (20 %) в долях (0,2).

Ставка дисконтированиядля собственного (акционерного) капитала находится методом ССМ по формуле:

ri – ставка дисконтирования без учета риска проекта;

P – поправка на риск проекта.

В свою очередь, ставка дисконтирования без учета риска проекта может рассчитываться:

r – ключевая ставка ЦБ РФ,

i – предполагаемый темп инфляции (прогноз Минэкономразвития)

Исходные данные:

| Варианты | Нечетные |

| Ключевая ставка, % | |

| Инфляция, % | |

| Поправка на риск проекта (низкий риск) (P) |

-1=0,038 (3,8 %) -1=0,038 (3,8 %)

|

3,8% + 4 % = 7,8 %

3,8% + 4 % = 7,8 %

= 0,7379 = 0,7379

|

= 0,2621 = 0,2621

|

(доля акционерного капитала) =

(доля акционерного капитала) =

-1= 0, 00632 (0,632%) -1= 0, 00632 (0,632%)

|

(доля заемных средств) =

(доля заемных средств) =

r(wacc)мес =

-1= 0, 00628 (0,63%) -1= 0, 00628 (0,63%)

|

raмес =

-1= 0, 0080 (0,80%) -1= 0, 0080 (0,80%)

|

rkмес =

Важно, что мы работаем с проектом, который рассчитан в постоянных ценах (без учета инфляции). Также проект может быть рассчитан в переменных ценах (с учетом инфляции). Поскольку мы не учитываем инфляцию в денежных потоках кэш-фло, то ее не следует учитывать и в ставке дисконтирования при расчете в постоянных ценах. Если же денежные потоки рассчитаны с учетом инфляции, то и ставка ее должна включать. В нашем проекте возникает сложность с учетом цены заемного капитала, включающим инфляцию. Условно будем считать, что ставка по кредиту будет без учета инфляции равна 15 % - 5 % = 10 %. На практике такое допущение встречается редко. В случае привлечения кредита в идеальном варианте следует рассчитывать проект в переменных ценах.

Составим чистый денежный поток (NCF,FCFF) для оценки эффективности проекта «в целом»

| 1 мес | 2 мес | 3 мес | 4 мес | 5 мес | 6 мес | 7 мес | 8 мес | 9 мес | 10 мес | 11 мес | 12 мес | ||

| Потоки от операционной деятельности: | |||||||||||||

| Выручка от реализации с НДС | 261 820,27 | 261 122,98 | 266 532,67 | 292 132,57 | 296 335,02 | 298 187,63 | 311 734,78 | 315 013,63 | 309 155,73 | 220000,04 | 219000,91 | 221000,97 | |

| Эксплуатационные расходы | -243 607,66 | -243 435,85 | -246 216,74 | -262 844,61 | -265 358,53 | -266 210,94 | -276 133,55 | -278 059,44 | -274 415,13 | -189 976,85 | -188 452,60 | -187 455,18 | |

| Прочие расходы | -1139,44 | -1138,86 | -1141,21 | -1148,46 | -1149,91 | -1150,69 | -1153,59 | -1154,72 | -1152,96 | -1114,29 | -1113,58 | -1113,03 | |

| Налог на прибыль | -6716,66 | -5683,16 | -6392,91 | -8596,16 | -8997,31 | -9284,25 | -10221,46 | -10559,79 | -10102,5 | -10740,27 | -11019,58 | -11298,89 | |

| Выплата % по кредиту | |||||||||||||

| Сальдо от операционной деятельности | 10 356,51 | 10 865,11 | 12 781,81 | 19 543,34 | 20 829,27 | 21 541,75 | 24 226,18 | 25 239,68 | 23 485,14 | 18 168,63 | 18 415,15 | 21 133,87 | |

| Потоки от инвестиционной деятельности: | |||||||||||||

| Капитальные инвестиции (с НДС) | -66000 | ||||||||||||

| Изменения оборотного капитала | -46557,76 | -587,50 | -270,30 | -3888,19 | -453,64 | -151,75 | -2470,65 | -404,71 | 878,71 | 24962,32 | 655,51 | -408,76 | |

| Средства от реализации активов | |||||||||||||

| Сальдо от инвестиционной деятельности | -66000 | -46557,76 | -587,50 | -270,30 | -3888,19 | -453,64 | -151,75 | -2470,65 | -404,71 | 878,71 | 24962,32 | 655,51 | -408,76 |

| Потоки от финансовой деятельности: | |||||||||||||

| Акционерный капитал | |||||||||||||

| Дивиденды | |||||||||||||

| Выплата кредита | |||||||||||||

| Лизинговые платежи | -36,40 | -26,33 | -26,18 | -26,02 | -25,86 | -25,70 | -25,55 | -25,39 | -25,23 | -25,08 | -24,92 | -24,76 | |

| Привлечение кредита | |||||||||||||

| Сальдо от финансовой деятельности | -36,40 | -26,33 | -26,18 | -26,02 | -25,86 | -25,70 | -25,55 | -25,39 | -25,23 | -25,08 | -24,92 | -24,76 | |

| Суммарное сальдо за период (FCFF) | -66000 | -36 237,65 | 10 251,28 | 12 485,34 | 15 629,13 | 20 349,77 | 21 364,29 | 21 729,98 | 24 809,58 | 24 338,62 | 43 105,87 | 19 045,74 | 20 700,35 |

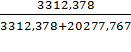

| Суммарное сальдо на конец периода (нарастающим итогом) | -66000 | -102 237,65 | -91 986,37 | -79 501,03 | -63 871,91 | -43 522,14 | -22 157,85 | -427,87 | 24 381,71 | 48 720,33 | 91 826,20 | 110 871,95 | 131 572,30 |

| Дисконтированное суммарное сальдо за период | -66000 | -36010,065 | 10122,917 | 12251,577 | 15240,187 | 19718,732 | 20571,779 | 20792,494 | 23590,146 | 22996,991 | 40473,930 | 17770,546 | 19193,071 |

| Дисконтированное суммарное сальдо на конец периода (нарастающим итогом) | -66000 | -102010,065 | -91887,147 | -79635,570 | -64395,384 | -44676,651 | -24104,872 | -3312,378 | 20277,767 | 43274,758 | 83748,688 | 101519,234 | 120712,31 |

Отметим, что дисконтированное суммарное сальдо FCFFмы находим, начиная с 1 месяца проекта, т.к. нулевой период не дисконтируется. Например для 1 месяца дисконтированное суммарное сальдо:-36237,65/ (1 + 0,00632)^1 =

= -36010,065 тыс. руб.

Рассчитаем показатели коммерческой эффективности инвестиционного проекта:

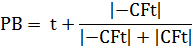

1. Простой срок окупаемости показывает количество периодов, за которые проект покрывает вложенные в него инвестиции. Важно, что это может быть количество периодов от начала проекта а может от начала операционной фазы. В нашем случае это количество периодов от начала проекта. Определяется по формуле:

t – число целых периодов окупаемости (знак меняется с – на + в сальдо баланса на конец периода)

– сальдо накопленного потока с отрицательным значением (берем по модулю);

– сальдо накопленного потока с отрицательным значением (берем по модулю);

- сальдо накопленного потока с положительным значением.

- сальдо накопленного потока с положительным значением.

PB= 7 +  =7,02месяца =7,02месяца

|

DPB= 7 +  =7,14 =7,14

|

Следует отметить, что данные сроки окупаемости удовлетворяют основному требованию, чтобы они были меньше горизонта расчетного периода. Иногда сроки окупаемости могут быть заданы руководство исходя из целей и стратегии компании. В нашем случае можно признать проект эффективным по данным показателям.

2.

NPV = (-66000) +  + +  + +  + +  + +  + +  + +  + +  + +  + +  + +  + +  = 120712,31тыс.рублей = 120712,31тыс.рублей

|

– сальдо денежного потока в периоде t;

– сальдо денежного потока в периоде t;

- ставка дисконтирования.

- ставка дисконтирования.

Так как, NPV>0, то проект следует принять, поскольку это означает, что он возместит первоначальные затраты, обеспечит получение прибыли согласно требуемой норме доходности, а также величину добавленной стоимости равную NPV.

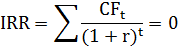

3. IRR – внутренняя норма доходности – является наиболее широко используемым критерием эффективности инвестиций. Существуют разные определения данного показателя. Приведем некоторые из них.

IRR эта ставка дисконтирования при которой чистая приведенная стоимость проекта равна 0.

IRR – это максимальная ставка привлеченного в проект капитала.

IRR – это максимальная доходность проекта.

Выбор того или иного определения зависит во многом от того для кого оценивается проект и как он финансируется. Например, если проект полностью финансируется за счет собственных средств то можно говорить что IRR это максимальная доходность, на которую может рассчитывать акционер.

Для определения показателя используются современные программы, однако, мы рассчитаем его аналитическим способом. Для этого надо подобрать две ставки дисконтирования, при которых суммарный дисконтированный денежный поток будет близок к 0. При этом при r1 он будет немного больше 0, а при r2 немного меньше 0.

Для нахождения точного значения, следует воспользоваться формулой:

r1 – значение коэффициента дисконтирования, при котором  >0, в %;

>0, в %;

r2 - значение коэффициента дисконтирования, при котором  <0, в %;

<0, в %;

f(r1),f(r2) –значения берутся по модулю.

Пусть r1 = 0,12 (12 %).

f(r1) = (-66000) +  + +  + +  + +  + +  + +  + +  + +  + +  + +  + +  + +  = 4301,30тыс.рублей = 4301,30тыс.рублей

|

Пусть r2 = 0,13 (13 %).

f(r2) = (-66000) +  + +  + +  + +  + +  + +  + +  + +  + +  + +  + +  + +  = -1384,91тыс.рублей = -1384,91тыс.рублей

|

IRR = 12 +  (13-12) = 12,76 % (13-12) = 12,76 %

|

Максимальная отдача данного проекта 12,76 %. Сравнивая полученное значение с требуемой нормой доходности 0,632 % однозначно можно сделать вывод что проект сверхвыгодный (данные условные, в реальной практике такими показателями могут обладать лишь успешные венчурные проекты).

4. ИДДЗ – индекс доходности дисконтированных затрат. Показывает сколько получит вкладчик дисконтированного дохода на 1 дисконтированный рубль потраченный в проекте. Находится по формуле:

Притоки денежных средств – сумма выручки от реализации и прочих доходов;

Оттоки денежных средств – сумма эксплуатационных расходов, налога на прибыль, социальных затрат, капитальных вложений и вложений в оборотный капитал (в случае если ЧОК показывает отток денежных средств). Если ЧОК показывает приток денежных средств его надо учитывать в числителе.

Рассчитаем притоки денежных средств.

| Выручка от реализации с НДС | 261 820,27 | 261 122,98 | 266 532,67 | 292 132,57 | 296 335,02 | 298 187,63 | 311 734,78 | 315 013,63 | 309 155,73 | 220 000,04 | 219 000,91 | 221 000,97 | |

| Изменения оборотного капитала | 878,71 | 24962,32 | 655,51 | ||||||||||

| Итого сумма денежных потоков за период | 261820,27 | 261122,98 | 266532,67 | 292132,57 | 296335,02 | 298187,63 | 311734,78 | 315013,63 | 310034,44 | 244962,36 | 219656,42 | 221000,97 | |

| Итого сумма дисконтированных денежных потоков за период | 260175,96 | 257853,41 | 261542,42 | 284862,68 | 287145,79 | 287126,32 | 298285,77 | 299530,13 | 292113,99 | 206567,37 | 204337,83 | 204908,95 |

Итого сумма всех дисконтированных денежных притоков равна 3144451 тыс. руб.

Рассчитаем оттоки денежных средств.

| 1 мес | 2 мес | 3 мес | 4 мес | 5 мес | 6 мес | 7 мес | 8 мес | 9 мес | 10 мес | 11 мес | 12 мес | ||

| Эксплуатационные расходы | -243 607,66 | -243 435,85 | -246 216,74 | -262 844,61 | -265 358,53 | -266 210,94 | -276 133,55 | -278 059,44 | -274 415,13 | -189 976,85 | -188 452,60 | -187 455,18 | |

| Прочие расходы | -1139,44 | -1138,86 | -1141,21 | -1148,46 | -1149,91 | -1150,69 | -1153,59 | -1154,72 | -1152,96 | -1114,29 | -1113,58 | -1113,03 | |

| Налог на прибыль | -6716,66 | -5683,16 | -6392,91 | -8596,16 | -8997,31 | -9284,25 | -10221,46 | -10559,79 | -10102,5 | -10740,27 | -11019,58 | -11298,89 | |

| Капитальные инвестиции (с НДС) | -66000 | ||||||||||||

| Изменения оборотного капитала | -46557,76 | -587,50 | -270,30 | -3888,19 | -453,64 | -151,75 | -2470,65 | -404,71 | -408,76 | ||||

| Лизинговые платежи | -36,40 | -26,33 | -26,18 | -26,02 | -25,86 | -25,70 | -25,55 | -25,39 | -25,23 | -25,08 | -24,92 | -24,76 | |

| Итого сумма денежных оттоков за период | -66000 | -298 057,92 | -250 871,70 | -254 047,33 | -276 503,44 | -275 985,25 | -276 823,34 | -290 004,80 | -290 204,05 | -285 695,82 | -201 856,49 | -200 610,68 | -200 300,62 |

| Итого сумма дисконтированных денежных оттоков за период | -66000 | -296186,02 | -247730,50 | -249290,84 | -269622,50 | -267427,06 | -266554,54 | -277493,27 | -275939,98 | -269947,28 | -189531,62 | -187178,91 | -185715,88 |

Итого получаем общую сумму дисконтированных оттоков 3048618 тыс. руб.

ИДДЗ = 3 144 451: 3 048 618  1,031 1,031

|

Индекс доходности дисконтированных капиталовложений (PI) рассчитывается по следующей формуле:

120712,31 : ( 66000 +

120712,31 : ( 66000 +  +

+  +

+  +

+  +

+  +

+  +

+  +

+  1,001

1,001

Показатели ИДДК и ИДДЗ являются относительными и широко используются при сравнении вариантов инвестирования. В нашем проекте они оба превышают 1, поэтому проект эффективен. Данные показатели связаны прямой зависимостью с NPV. Если NPV больше 0, то и индексы доходности будут больше 1.

Следует отметить, что данный расчет показателей является приблизительным, поскольку денежные потоки представлены с выделенным ЧОК. Идеальным решением может быть составление кэш-фло прямым методом без данного выделения. В нашем случае это вызовет необходимость корректировки большинства денежных потоков на изменения в оборотных активах и пассивах. В связи с трудоемкостью данного процесса расчет был произведен приблизительно.

5. MIRR– модифицированная норма рентабельности. Показатель, который во многом устраняет недостатки IRR. Данный показатель необходимо рассчитывать, в случае если ставка дисконтирования сильно отличается от полученного значения IRR, при расчете которого предполагается, что полученные от проекта доходы реинвестируются в него по ставке IRR.

При расчете MIRR все инвестиции приводятся к началу проекта по ставке дисконтирования r, а все чистые доходы реинвестируются в проект по ставке реинвестирования (напр. ставка по депозитам), в нашем проекте под 0,8 % в месяц, что примерно равно 10 % годовых. В результате рассчитывается терминальная стоимость проекта (сумма всех наращённых к концу проекта доходов). Ставка, уравнивающая приведенные доходы и терминальную стоимость и есть MIRR.

| 1 мес | 2 мес | 3 мес | 4 мес | 5 мес | 6 мес | 7 мес | 8 мес | 9 мес | 10 мес | 11 мес | 12 мес | ||

| Сальдо от операционной деятельности | 10 356,51 | 10 865,11 | 12 781,81 | 19 543,34 | 20 829,27 | 21 541,75 | 24 226,18 | 25 239,68 | 23 485,14 | 18 168,63 | 18 415,15 | 21 133,87 | |

| Изменения оборотного капитала | -46557,76 | -587,50 | -270,30 | -3888,19 | -453,64 | -151,75 | -2470,65 | -404,71 | 878,71 | 24962,32 | 655,51 | -408,76 | |

| Лизинговые платежи | -36,40 | -26,33 | -26,18 | -26,02 | -25,86 | -25,70 | -25,55 | -25,39 | -25,23 | -25,08 | -24,92 | -24,76 | |

| Суммарное сальдо | -66000 | -36 237,65 | 10 251,28 | 12 485,34 | 15 629,13 | 20 349,77 | 21 364,29 | 21 729,98 | 24 809,58 | 24 338,62 | 43 105,87 | 19 045,74 | 20 700,35 |

| Суммарные дисконтированные инвестиции | -66000 | -36 010,17 | |||||||||||

| Суммарные дисконтированные инвестиции | -102010,1719 | ||||||||||||

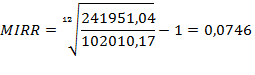

| Реинвестированные доходы | 11101,54 | 13413,59 | 16657,85 | 21517,08 | 22410,51 | 22613,20 | 25613,07 | 24927,43 | 43798,32 | 19198,11 | 20700,35 | ||

| Терминальная стоимость | 241951,04 |

|

MIRRполучился равен 7,46 % в месяц, что на порядок выше требуемой нормы доходности 0, 546 %. Мы видим, что он получился ниже чем IRR12,76 % почти в 2 раза. Для данного проекта можно сделать вывод, что он полностью удовлетворяет требованиям инвесторов.

Специфика данного проекта такова, что стоимость передаваемого имущества в реальном проекте достаточно высока. Это имущество не является вновь создаваемым в проекте и его стоимость может быть учтена в начале проекта. Также может быть учтена остаточная стоимость проекта, поскольку потоки создаваемые проектом могут не окупить стоимость передаваемого имущества и только остаточная стоимость поможет сделать проект эффективным. Если проект без учета остаточной стоимости окупается, то можно остаточную стоимость не учитывать. Выбор метода зависит от компании реализующей проекты. Важно соблюдать единые правила в отношении похожих или альтернативных проектов.

Подводя промежуточные итоги можно заключить, что проект является высокодоходным и рекомендуется к реализации и финансированию. Далее необходимо оценить эффективность проекта для каждого инвестора.

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА С ТОЧКИ ЗРЕНИЯ АКЦИОНЕРА

Для оценки эффективности проекта с точки зрения акционера, чистые потоки проекта FCFFдополняются суммами заемных средств (поступление и выплаты кредита). Полученные показатели эффективности дадут ответ на вопрос об эффективности инвестиционного проекта для ОАО РЖД, т.е. его способности сгенерировать достаточную рентабельность для учредителя. Также необходимо учесть остаточную стоимость проекта (в последнем периоде проекта), т.к. эта стоимость является важной составляющей доходов акционера (в случае ее положительного значения) или расходов (в случае отрицательного значения). Так как проект не будет фактически завершен по окончанию горизонта планирования инвестиционного проекта, то для расчета остаточной стоимости может быть применен метод Гордона (метод капитализации).

Как правило, расчет остаточной стоимости проекта может осуществляться несколькими методами, в зависимости от того, какие суждения аналитика ложатся в основу расчетов:

· Методом чистых активов.

· Методом оценки денежного потока на постпрогнозном периоде (метод Гордона).

· По ликвидационной стоимости предприятия, если в постпрогнозный период ожидается банкротство с продажей имеющихся активов (при этом необходимо учесть расходы, связанные с ликвидацией компании).

Метод определения остаточной стоимости проекта на основе чистых активов (активы компании за исключением денежных средств и обязательств) предполагает, что на конец расчетного периода у предприятия есть активы, имеющие стоимость и представляющие собой дополнительную ценность проекта.

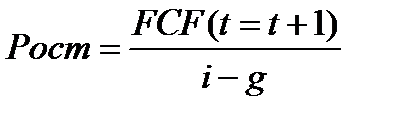

Метод оценки денежного потока на постпрогнозном периоде основан на модели Гордона:

Где:

g – среднегодовые темпы прироста свободного денежного потока FCF, %

i – ставка дисконтирования, в долях

FCF (freecashflow) – свободный денежный поток, генерируемый бизнесом предприятия, без учета притоков и оттоков от финансовой деятельности, связанной с привлечением и возвратом капитала и выплатой дивидендов и процентов.

В рассматриваемом примере учтены денежные потоки ДЗО на постпрогнозном периоде, т.е. расчет остаточной стоимости выполнен по методу Гордона. В расчете предполагается, что денежный поток последнего прогнозного периода будет аналогичен для постпрогнозного периода (g=0), ставка дисконтирования та же, что и на прогнозном периоде. Данный расчет позволяет учесть денежные потоки постпрогнозного периода проекта от деятельности ДЗО, связанные с тем, что срок существования ДЗО более длительный, чем в рассматриваемом проекте.

В случае, если создаваемое ДЗО имеет несколько учредителей, можно выполнить оценку для каждого из них. Для этого вначале можно рассчитать общую чистую приведенную стоимость проекта для всех учредителей, затем, зная доли вклада каждого из учредителей, рассчитать эффективность для каждого из них путем умножения каждой доли на общий показатель чистой приведенной стоимости.

Рост = 20 700,35 / 0,00632= 3 276 927,603тыс. руб.

Данные в нашем проекте являются условными, поэтому для упрощения расчетов мы взяли очень небольшой горизонт. Следовательно, сумма капитальных вложений (стоимость передаваемого имущества со стороны ОАО РЖД) была сильно уменьшена. С учетом периода проекта 1 год можно предположить, что данная стоимость была приблизительно равна Рост.

В связи с этим мы целесообразно будет рассчитать NPV. Ставка дисконтирования 0,632 %. Для его расчета необходимо составить денежный поток FCFE, который будет отражать расходы и доходы акционера от инвестиционного проекта.

| 1 мес | 2 мес | 3 мес | 4 мес | 5 мес | 6 мес | 7 мес | 8 мес | 9 мес | 10 мес | 11 мес | 12 мес | |||||||||||

| Потоки от операционной деятельности: | ||||||||||||||||||||||

| Выручка от реализации с НДС | 261 820,27 | 261 122,98 | 266 532,67 | 292 132,57 | 296 335,02 | 298 187,63 | 311 734,78 | 315 013,63 | 309 155,73 | 220 000,04 | 219 000,91 | 221 000,97 | ||||||||||

| Эксплуатационные расходы | -243 607,66 | -243 435,85 | -246 216,74 | -262 844,61 | -265 358,53 | -266 210,94 | -276 133,55 | -278 059,44 | -274 415,13 | -189 976,85 | -188 452,60 | -187 455,18 | ||||||||||

| Прочие расходы | -1139,44 | -1138,86 | -1141,21 | -1148,46 | -1149,91 | -1150,69 | -1153,59 | -1154,72 | -1152,96 | -1114,29 | -1113,58 | -1113,03 | ||||||||||

| Налог на прибыль | -6716,66 | -5683,16 | -6392,91 | -8596,16 | -8997,31 | -9284,25 | -10221,46 | -10559,79 | -10102,5 | -10740,27 | -11019,58 | -11298,89 | ||||||||||

| Выплата % по кредиту | -679,22 | -606,33 | ||||||||||||||||||||

| Сальдо от операционной деятельности | 10 356,51 | 10 185,89 | 12 175,48 | 19 543,34 | 20 829,27 | 21 541,75 | 24 226,18 | 25 239,68 | 23 485,14 | 18 168,63 | 18 415,15 | 21 133,87 | ||||||||||

| Потоки от инвестиционной деятельности: | ||||||||||||||||||||||

| Капитальные инвестиции (с НДС) | -66000 | |||||||||||||||||||||

| Изменения оборотного капитала | -46557,76 | -587,50 | -270,30 | -3888,19 | -453,64 | -151,75 | -2470,65 | -404,71 | 878,71 | 24962,32 | 655,51 | -408,76 | ||||||||||

| Средства от реализации активов | ||||||||||||||||||||||

| Сальдо от инвестиционной деятельности | -66000 | -46557,76 | -587,50 | -270,30 | -3888,19 | -453,64 | -151,75 | -2470,65 | -404,71 | 878,71 | 24962,32 | 655,51 | -408,76 | |||||||||

| Потоки от финансовой деятельности: | ||||||||||||||||||||||

| Акционерный капитал | ||||||||||||||||||||||

| Дивиденды | ||||||||||||||||||||||

| Выплата кредита | 6172,52 | 7734,68 | ||||||||||||||||||||

| Лизинговые платежи | -36,40 | -26,33 | -26,18 | -26,02 | -25,86 | -25,70 | -25,55 | -25,39 | -25,23 | -25,08 | -24,92 | -24,76 | ||||||||||

| Привлечение кредита | ||||||||||||||||||||||

| Сальдо от финансовой деятельности | 26963,60 | 6146,19 | 7708,50 | -26,02 | -25,86 | -25,70 | -25,55 | -25,39 | -25,23 | -25,08 | -24,92 | -24,76 | ||||||||||

| Суммарное сальдо за период | -66000 | -9 237,65 | 15 744,58 | 19 613,68 | 15 629,13 | 20 349,77 | 21 364,29 | 21 729,98 | 24 809,58 | 24 338,62 | 43 105,87 | 19 045,74 | 20 700,35 | |||||||||

| Остаточная стоимость (Рост) | 3

Популярное: Как построить свою речь (словесное оформление):

При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою... Как выбрать специалиста по управлению гостиницей: Понятно, что управление гостиницей невозможно без специальных знаний. Соответственно, важна квалификация... Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние... Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (15315)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.01 сек.)