|

Главная |

Экономическая теория прав собственности

|

из

5.00

|

Лекция 3 Институциональный анализ прав собственности

Задача лекции состоит в том, чтобы показать, что правила (либо их отсутствие), которые определяют права собственности, влияют на эффективность размещения ресурсов посредством формирования соответствующих стимулов экономических агентов. Другая сторона вопроса сопряжена с объяснением взаимосвязи трансакционных издержек и различных режимов использования ограниченных ресурсов. Решение данного вопроса предполагает использование ключевой для ЭТ прав собственности категории внешних эффектов. Поэтому первая часть будет посвящена их детальному анализу.

Внешние эффекты и теорема Коуза

Определение и классификации внешних эффектов

В неоклассической ЭТ внешние эффекты рассматриваются как следствие или форма проявления провала рынка, или механизма цен. Отсюда их определение: внешние эффекты – полезность или издержки, которые не учитываются в системе цен. Вместе с тем рассмотрение различных форм координации действий экономических агентов, которые обладают как сравнительными преимуществами, так и изъянами показывает, что включение

в определение понятия цены необязательно, т.к. возможны другие способы учёта выгод и издержек (в неценовых компонентах контрактов). Вот почему более общим определением понятия внешнего эффекта следует считать следующее:

Внешние эффекты – величина полезности или издержек, которые не отражены (неспецифированы)

в условиях контрактов. Внешние эффекты создают тем самым различие, с одной стороны, между общественными и частными выгодами (для позитивных внешних эффектов), с другой стороны, между частными и общественными издержками (для отрицательных внешних эффектов).

Воспользуемся тем, что изначально понимание внешнего эффекта было тесно связано с провалами рынка. Рынок принято рассматривать

в неоклассической ЭТ как обеспечивающий формирование цен механизм, отвечающий за размещение ресурсов и их эффективное использование. Одновременно относительные цены являются источником информации

для экономических агентов, принимающих решения. Поскольку предполагается, что внешние эффекты возникают тогда, когда не все выгоды или издержки отражены в системе цен, то это свидетельствует о нарушении принципа оптимальности размещения ресурсов, а значит, об их неэффективном использовании.

Многообразие форм взаимодействия между экономическими агентами выражается в многообразии возникающих внешних эффектов. Они могут классифицироваться по целому ряду критериев. Первый критерий фактически уже был обозначен – это «знак» внешних эффектов. В соответствии с ним следует выделять положительные и отрицательные внешние эффекты (экстерналии).

Положительный внешний эффект возникает, если, например, пчелы, являющиеся собственностью пчеловода А, опыляют во время цветения садовые деревья, правами собственности на которые обладает садовод В. Тогда садовод получает прибавку к урожаю и соответственно прибыли, не выплачивая за это компенсации пчеловоду. В результате масштабы предприятия (объём производства) пчеловода меньше общественно-эффективных. В качестве примера отрицательного внешнего эффекта можно привести классическую ситуацию взаимодействия скотовода и фермера, в которой возникают потери обусловливаемые потравой скотом посевов.

По особенностям возникновения внешние эффекты могут быть потребительскими, технологическими или денежными.

Потребительский внешний эффект – экстерналия, возникающая на основе не обособляемых друг от друга прямой функциональной зависимости полезности от количества потребляемого блага для одного человека и прямой/обратной функциональной зависимости для другого человека.

Примером потребительской экстерналии является шумовой загрязнение, возникающее, при взлёте и посадке самолётов, которое негативно влияет на полезность людей, проживающих в населённых пунктах, прилегающих к аэродрому.

Технологический внешний эффект – экстерналия, возникающая на основе существования технологической зависимости выпуска одного экономического агента от объёма производимых товаров или услуг другого экономического агента.

Примерами технологической экстерналии могут быть классические примеры с пчёлами (позитивный технологических внешний эффект) и потравой посевов (отрицательный) технологический внешний эффект.

Денежный внешний эффект – экстерналия, возникающая вследствие влияния на величину дохода или издержек одного экономического агента объёмов производства, ценовой политики, рекламы и других приёмов конкуренции другого экономического агента.

Образцом такого типа внешнего эффекта является ситуация, возникающая на конкурентном рынке, когда поведение одной фирмы негативно влияет на уровень среднего дохода и соответственно экономической прибыли другой фирмы.

Теорема Коуза. Варианты интернализации внешних эффектов

Изучение проблемы внешних эффектов началось с анализа ситуаций, когда один экономический агент оказывал вредное влияние на другого экономического агента, что было побочным результатом его деятельности. На основе этого обстоятельства вредное влияние интерпретировалось как нарушение принципа эффективности, что требовало вмешательства государства. В результате предлагались различные варианты:

a) возложить ответственность за причинённый ущерб на того, кто его производит;

b) установить налог для производителя вредного влияния на других, величина которого будет находиться в функциональной зависимости от объёма произведённого вредного воздействия;

c) изменить местоположение или график работы производителя и соответственно размер наносимого ущерба.

Подобные решения проблемы внешних эффектов исходят из того, что одна из сторон «виновата»

в создании внешнего эффекта и получили общее название интернализация экстерналий (внешних эффектов) – превращение внешних эффектов в частные издержки, которые экономический агент вынужден учитывать

при принятии решений.

Вопрос обычно понимался так, что вот А наносит ущерб В и следует решить, как мы ограничим действия А? Но это неверно. Перед нами проблема взаимообязывающего характера. Оберегая от ущерба В, мы навлекаем ущерб

на А. Вопрос, который нужно решить, – следует ли позволить А наносить ущерб В или нужно разрешить В наносить ущерб А? Проблема в том, чтобы избежать более серьёзного ущерба.

Ключ к решению данной проблемы даёт так называемая теорема Коуза. Общий смысл теоремы состоит в том, что, в конечном счёте, неважно кто изначально будет обладать правом собственности на ресурс. Важно то, что

в результате правами собственности на ресурс будет обладать тот, кто выше всего его ценит. Более полная версия теоремы заключается в следующем утверждении:

Теорема Коуза: если права собственности чётко специфицированы и трансакционные издержки равны нулю, то структура производства будет оставаться неизменной независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода.

Иными словами, первоначальное распределение прав собственности совершенно не влияет на структуру производства, т.к. в конечном счёте, каждое из правомочий окажется в руках у собственника, способного предложить за него наивысшую цену на основе наиболее эффективного использования данного правомочия. Отвлекаясь пока от понятия трансакционных издержек, сделаем вывод о важности собственно спецификации права собственности на ресурс, а не конкретной формы, которую она принимает.

Доказательства теоремы Коуза в общем виде не существует, обычно для этих целей используются конкретные примеры по обмену правомочиями между экономическими субъектами. Например, сам Коуз использовал различные случаи из реальной судебной практики в качестве источника примеров. Первый пример станет продолжением нашей дискуссии о пастухе и его стаде. Предположим, по пути на пастбище пастух вынужден прогонять своё стадо через владения земледельца и тем самым подвергать опасности потравы его посевы. Учитывая, что с ростом размера стада увеличивается вероятность потравы, заметим, что решение пастуха об увеличении стада на одну корову приведёт к ожидаемым убыткам земледельца, равным 1 ц зерна, или в стоимостном выражении 80 $ (20 $ прямых затрат плюс 60 $ недополученной прибыли). Если издержки увеличения стада на одну корову равны для пастуха 50 $, то социальные издержки составят 130 $ (80 + 50), в то время как социальная выгода – 100 $ (цена продажи выращенной коровы).

Очевидно, что в данном случае увеличение поголовья стада связано

с негативным внешним эффектом, экстерналией – социальные издержки превышают социальную выгоду. Рассмотрим два варианта распределения права на запрещение вредного использования: случай, когда оно принадлежит земледельцу, и случай, когда оно принадлежит пастуху.

В первом случае земледелец запретит пастуху прогон увеличенного на одну корову стада, и пастуху придётся смириться с этим решением. Пастух готов предложить земледельцу 50 $ за разрешение прогона увеличенного стада (цена продажи дополнительной коровы за вычетом издержек на её выращивание), тогда как земледелец согласится не меньше чем на 60$ (недополученная прибыль при отказе от выращивания зерна

на площадях, близлежащих к дороге). Предмета для торга нет {Æ – пустое множество}, и структура производства останется прежней – земледелец не будет сворачивать посевы, а пастух – увеличивать поголовье стада.

Во втором случае, когда пастуху принадлежит «право прохода», он согласится отказаться от выращивания дополнительной коровы за любую сумму, превышающую его прибыль от её выращивания – 50 $. Земледелец же будет готов заплатить любую сумму до 60 $ (прибыль от продажи центнера зерна, находящегося под угрозой потравы). Предмет для торга есть, и стороны остановятся на любой сумме в интервале от 50 до 60 $.

В результате торга земледелец оставит неизменными свои посевные площади, а пастух не будет увеличивать численность своего стада, т.е. кому бы ни принадлежало первоначально право на запрещение вредного использования, итоговая структура производства останется неизменной. Однако в первом случае никакого перераспределения дохода не произойдёт, тогда как во втором случае произойдёт перераспределение суммы от 50 до 60 $ в пользу пастуха.

Именно в последнем заключается эффект дохода: первоначальное распределение прав собственности влияет не на структуру производства, а

на относительное благосостояние участников взаимодействия.

Теорема Коуза содержит два основных условия, которые должны выполняться, чтобы правовая система не оказывала влияния на размещение ресурсов и эффективность производства. Первое из них – это чёткая спецификация прав собственности. Обмену правомочиями должно предшествовать определение того, кому принадлежат спорное правомочие. Второе условие теоремы Коуза – это нулевые ТАН, которые не воспрепятствуют заключению взаимовыгодной сделки между сторонами конфликта. Решению проблемы внешних эффектов путём заключения взаимовыгодных соглашений могут помешать высокие ТАН. В этом случае решение суда о том, какой

из сторон конфликта передать соответствующее правомочие (право создавать внешний эффект или право запретить деятельность, создающую внешний эффект) окажет влияние на размещение ресурсов и оно может оказаться неэффективным.

В случае с устранимыми внешними эффектами проблема состоит в поиске такого механизма отбора институциональных соглашений, который позволял бы учитывать максимальное количество значимых для соответствующей ситуации выгод и/или издержек. Если выбранная форма институционального соглашения способствует увеличению объёма произведённой ренты, это означает, что она оказывается эффективнее статус-кво.

В действительности существует множество способов интернализации. Среди них кроме спецификации первоначальных прав собственности

с последующим обменом ими можно выделить установление специальных налогов (субсидий – для позитивных внешних эффектов), количественных ограничений, интеграцию (вертикальную, горизонтальную, конгломератную), систему голосования по поводу приемлемого объёма вредного воздействия или выбора соответствующих инструментов интернализации, смешанные формы институциональной реакции на внешние эффекты. Наконец, сохранение статус-кво и соответственно отклонения общественных и частных выгод (издержек) также могут рассматриваться как одна из возможных альтернатив.

Если ТАН равны нулю, то, строго говоря, с точки зрения Парето-оптимальности окончательного использования ресурсов не имеет значения, каким образом будет обеспечена полученная нами структура производства: возможно использование корректирующих налогов Пигу, абсолютных ограничений

на производимое благо X, вертикальную интеграцию. Установление налога (рис. 1) Пигу приводит к изменению частных предельных издержек. Это значит, что предельные издержки производителя повысятся на величину ставки данного налога.

Рисунок 1. Внешние эффекты и налог Пигу

SMC – общественные предельные издержки; РМС – частные предельные издержки; SMB – общественная предельная выгода; Р* – ставка налога Пигу; Р' – цена производимого продукта до введения налога; Р" – цена производимого продукта после введения налога.

Вместе с тем на качественном уровне данная ситуация кардинальным образом отличается от рассмотренной выше системы частного обмена правами тем, что налогообложение не предполагает обязательного возмещения ущерба пострадавшей стороне, что в реальной ситуации будет означать ослабление стимулов к раскрытию информации о размерах наносимого ущерба. Более того, будут ослаблены стимулы получения данной информации самим «пострадавшим».

Повышение частных предельных издержек при каждом из возможных объёмов производства ведёт

к сокращению равновесного объёма производства и повышению рыночной цены производимого продукта.

В результате в условиях равновесия предельные общественные издержки совпадают с частными предельными издержками, так что проблемы избыточного налогового бремени, влияющей на эффективность окончательного распределения благ, здесь не возникает.

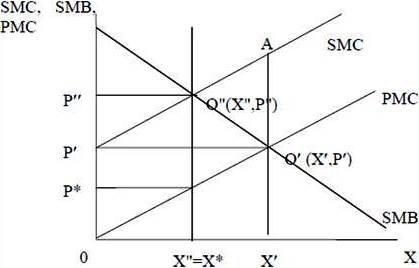

С помощью графика (см. рис. 2) можно показать, что введение количественных ограничений на объем производимой продукции в случае равенства ТАН нулю приводит к таким же результатам с точки зрения использования ресурсов. Единственным отличием является то, что рента, которая изымалась у производителей с помощью налога Пигу, теперь остаётся у них.

Рисунок 2. Внешние эффекты и количественные ограничения

SMC – общественные предельные издержки; РМС – частные предельные издержки; SMB – общественная предельная выгода; Р' – цена производимого продукта до введения количественных ограничений; Р" – цена производимого продукта после введения количественных ограничений; Р* – цена предложения после введения количественных ограничений; X*– количественные ограничения на объем производства продукта X

Вопрос, который может возникнуть, состоит в том, чтобы определить, какой из вариантов интернализации внешнего эффекта следует выбрать или почему оказался реализованным один из вариантов, а не другой?

Рассмотрим данный вопрос на простом примере. Предположим, что построен аэропорт Шереметьево-3, который расположен вблизи жилых массивов. Возник конфликт между ним и жителями поселков по поводу права на воздушное пространство. Для одних – это возможность принимать и отправлять самолёты, для других – наслаждаться тишиной, которая вдруг превратилась в ограниченное благо. Предположим, что неудобства, создаваемые аэропортом для местных жителей, стали настолько высоки, что проблема коллективного действия была преодолена и они образовали организацию, выступающую в защиту их интересов. Каковы возможные варианты решения этой проблемы и во что оно обойдётся?

Все затраты приведены к текущему моменту времени (цифры условные). Перенос аэропорта в другое место будет стоить 20 млрд. руб. Изменение расписания движения и уменьшение интенсивности полётов – 12 млрд. руб. Установка в каждом доме шумопоглощающих устройств (третьи рамы, более толстые стены

из соответствующего материала) – 10 млрд. руб. Переселение всех жителей с их согласия в другое, более тихое место – 15 млрд. руб. Если предположить, что ТАН (в т.ч. и по оценке наносимого ущерба, стоимости мероприятий, обеспечивающих разрешение конфликта) пренебрежимо малы, то вне зависимости

от первоначального распределения прав собственности выбор будет сделан в пользу установки в каждом доме шумопоглощающих устройств.

Итак, обмен между двумя заинтересованными сторонами будет осуществляться тогда, когда издержки спецификации прав собственности и издержки обмена правами собственности равны нулю или достаточно малы

по сравнению с взаимными выгодами от обмена.

Теорема Познера

Институты могут использоваться как средство для снижения ТАН и/или обеспечения окончательного распределения ресурсов, соответствующего критерию Парето-оптимальности или Парето-улучшения. В данном случае может возникнуть необходимость введения новых правил и соответствующих механизмов их защиты для обеспечения приближения к условиям Парето-оптимальности.

Теоретически возможно также, что государство, используя преимущества

в информации, изначально специфицирует права собственности таким образом, что оба участника сразу оказываются на кривой контрактов, что соответствует условиям Парето-оптимальности. Тогда это требует использования допущения о том, что экономический агент хуже осведомлён

о своих предпочтениях, чем сторонний наблюдатель.

Однако даже если предположить такую возможность, остаётся проблема определения издержек, связанных с выполнением государством функции

по спецификации прав собственности, соответствующим условиям Парето-оптимальности. Этот принцип соответствует тому, что было названо теоремой Познера.

Теорема Познера: когда ТАН положительны… различные варианты распределения прав собственности оказываются неравноценными… При высоких ТАН законодательство должно избирать и устанавливать наиболее эффективное из всех доступных распределение прав собственности.

Итак, если при нулевых ТАН различия в вопросах о том, кто имеет законное право на использование ресурса и кто этим правом действительно пользуется, не имеют принципиального значения с точки зрения эффективности, ТАН коренным образом изменяют ситуацию, поскольку теперь первоначально специфицированные права не могут быть свободно обменены.

Важным элементом функционирования системы спецификации прав и действий в соответствии с ними их обладателей является поведение, направленное на присвоение ренты, или рентоориентированное поведение. Существование эффекта дохода или богатства создаёт стимулы

для инвестирования в процесс принятия решения по распределению «законных прав», что в условиях положительных ТАН приводит к снижению ценности производимого продукта, поскольку присвоение выгод одним может сопровождаться возникновением издержек для многих.

Вместе с тем нельзя не учитывать, что использование правовой системы также связано с определёнными издержками, поэтому наиболее адекватным ответом на вопрос о сравнительной эффективности различных методов интернализации внешних эффектов может быть предположение

о невозможности априори определить единственно возможный метод

до установления с приемлемой степенью точности величины ТАН, связанных

с измерением, спецификацией прав собственности и их обменом. С этой точки зрения вполне рациональным может оказаться вариант сохранения статус-кво как наиболее экономичного.

Экономическая теория прав собственности

|

из

5.00

|

Обсуждение в статье: Экономическая теория прав собственности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы