|

Главная |

Анализ структуры и динамики поступления косвенных налогов в Федеральный бюджет за 2007-2009 года

|

из

5.00

|

Федеративный характер российского государства, включающего 89 национально-государственных и административно-территориальных образований, существенное развитие в социально-экономическом развитии субъектов Федерации, демографической ситуации и экологической обстановке объективно требуют учета этих особенностей в налогово-бюджетном механизме. Расширение самостоятельности и ответственности субъектов РФ в социально- экономических вопросах должно сопровождаться укреплением финансовой базы регионов. Именно поэтому часть налоговых платежей путем бюджетного регулирования распределяется между федеральным, региональными (субъектов РФ) и местными бюджетами.

Федеральному бюджету отводится особая роль, так как он выражает экономические отношения, опосредующие процесс образования, распределения и использования централизованного фонда денежных средств федерации как единого государства, предназначенного для финансирования потребностей, имеющих общегосударственное значение.

В современной мировой практике доходы федерального бюджета, как правило, формируются за счет наиболее крупных, устойчивых и стабильно поступающих доходов, позволяющих обеспечивать бесперебойное финансирование неотложных, жизненно необходимых для функционирования государства расходов. В России к таким доходам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины и иные доходы от внешнеэкономической деятельности, а так же налог на прибыль, доходы от целевых бюджетных фондов.

Рассмотрим и сравним фактические поступления налоговых доходов в федеральный бюджет за 2007-2009 года.

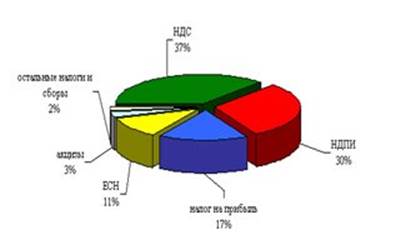

В 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов. Основная масса налоговых доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%) (рисунок 1).

Структура поступлений налоговых доходов в федеральный бюджет в 2007 году (%)

Рисунок 1.

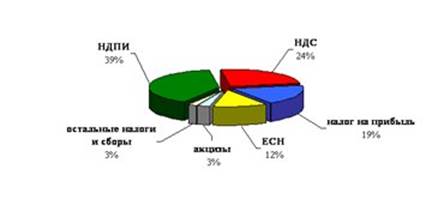

В 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей налоговых доходов, что на 8,8% больше, чем в 2007 году. Основная масса доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%) (рисунок 2).

Структура поступлений налоговых доходов в федеральный бюджет в 2008 году (%)

Рисунок 2.

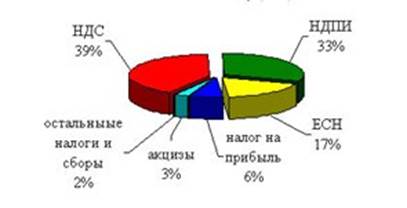

В 2009 году в федеральный бюджет поступило 3 012,4 млрд. рублей налоговых доходов, что на 26% меньше, чем в 2008 году. Основная масса налоговых доходов федерального бюджета обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль (6%) (рисунок 3).

Структура поступлений налоговых доходов в федеральный бюджет в 2009 году (%)

Рисунок 3.

Среди косвенных налогов НДС занимает одно из первых мест при формировании федерального бюджета. В 2007 году поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2007 году составили 1 390,4 млрд. рублей и по сравнению с 2006 годом выросли в полтора раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году.

В 2008 году поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Службы, составляет 107,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Что касается 2009 года, то поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, составили 1 176,6 млрд. рублей и по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 30,6 млрд. рублей, что на 24% меньше, чем в 2008 году.

Акцизы так же являются одними из важнейших источников пополнения бюджета.

В 2007 году поступления акцизов составили 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году.

В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году.

В 2008 году поступления по сводной группе акцизов в федеральный бюджет составили 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Поступления по сводной группе акцизов в федеральный бюджет в 2009 году составили 81,7 млрд. рублей и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Проанализировав приведенные данные можно сделать вывод о том, что в налоговых доходах федерального бюджета сохраняется весьма высокая доля поступлений от косвенных налогов. В бюджете 2007 года косвенные налоги равны 1 629 млрд. руб. (40%); за 2008 год косвенные налоги равны 1 163,9 млрд. руб. (27 %), в 2009 году – 1 798,7 млрд. руб. (42 %). То есть мы наблюдаем постепенную тенденцию к росту.

Такая ситуация во многом связана с тем, что косвенные налоги традиционно стабильны и характеризуются достаточно высоким уровнем собираемости.

|

из

5.00

|

Обсуждение в статье: Анализ структуры и динамики поступления косвенных налогов в Федеральный бюджет за 2007-2009 года |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы