До настоящего времени часто использовались методы, не показывающие действительной эффективности инвестиционного проектирования.

Это объясняется следующими обстоятельствами:

1. при расчетах не учитывался фактор времени и не осуществлялось дисконтирование денежных сумм;

2. в качестве возвратных денежных потоков учитывалась только прибыль (и не учитывались амортизационные отчисления).

В соответствии с международными требованиями были пересмотрены в отечественной практике методы расчета эффективности инвестиционных проектов. В основе этих методов лежат следующие принципы:

1. в качестве денежных потоков используется сумма чистой прибыли и амортизационных отчислений;

2. обязательное требование-приведения к настоящей стоимости, как инвестиционного капитала, так и сумма денежных потоков;

3. обязательное осуществление выбора дисконтной ставки для различных инвестиционных проектов с учетом следующих обязательств:

а) необходимо учитывать среднюю, реальную депозитную ставку;

б) учитывать темпы инфляции,

в) учитывать рискованность операций,

г) учитывать ликвидность денежных потоков

Поэтому при сравнении двух инвестиционных проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента: более высокая ставка должна быть использована по проекту с более высоким уровнем риска. При сравнении двух инвестиционных проектов с различными продолжительностями инвестирования более высокая ставка применяется по проекту с большей продолжительностью реализации.

4. в зависимости от целей оценки инвестиционного проектирования используются различные варианты ставки процента: средняя депозитная, индивидуальная норма доходности, с учетом инфляции норма доходности (рентабельность) по текущей деятельности предприятия.

В соответствии с этими принципами наиболее распространенными методами и расчетами показателей инвестиционного проектирования являются:

- чистый приведенный доход

- индекс доходности

- период окупаемости

- внутренняя норма доходности

Чистый приведенный доход позволяет получить наибольшую обобщенную характеристику результатов инвестирования, то есть конечный эффект в абсолютном значении. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости путем дисконтирования суммы денежного потока за период эксплуатации инвестиционного проекта и сумма инвестируемых средств.

ЧПД = ДП – ИС (35)

ДП – денежный поток за весь период эксплуатации инвестиционного проекта;

ИС – сумма инвестируемых средств.

Дисконтная ставка дифференцируется с учетом уровня риска и ликвидности.

Таблица 1.2.Пример расчета дисконтной ставки.

Показатели

Инвестиционный проект

А

В

Объем инвестиционных средств

7000

6700

Период эксплуатации инвестируемых проекта

2

4

Сумма денежного потока

10000

11000

1 год

6000

2000

2 год

4000

3000

3 год

-

3000

4 год

-

3000

Для дисконтирования денежных потоков выберем ставку в соответствии с действующей доходностью предприятия, для проекта “А”, допустим, она составит 10%, тогда для проекта В, в связи с более продолжительными сроками реализации она составит большую величину, допустим она 12%.

Таблица 1.3. Расчет настоящей стоимости денежных потоков по двум инвестиционным проектам.

Годы

Инвестиционные проекты

«А» (r = 10%)

«В» (r = 12 %)

Будущая стоимость

дисконтирование

Настоящая стоимость

Будущая стоимость

Дисконтирование

Настоящая стоимость

1

6000

0,909

5454

2000

0,893

1786

2

4000

0,826

3304

3000

0,797

2391

3

3000

0,712

2135

4

3000

0,636

1908

10000

8758

11000

8221

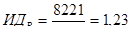

Таким образом, для инвестиционных проектов чистый приведенный доход составит: ЧПДА = 8758 – 7000 = 1758; ЧПДВ = 8221 – 6700

Таким образом, сравнение показывает, сумма по этому показателю проект “А” является более эффективным, что не следует из непосредственного анализа приведенных данных:

по проекту “А” сумма инвестиционных средств больше (7000>6700),а

отдача меньше (10000<11000).

Данный показатель является индикатом эффективности инвестиционного проектирования: если он отрицательный, то это говорит о том, что такой инвестиционный проект должен быть отвергнут.

Индекс доходности.

Расчет этого показателя осуществляется по формуле:

(35)

ДП – денежный поток в настоящей стоимости

ИС – сумма инвестируемых средств.

Производем расчет на основании приведенных данных :

(36) (37)

Таким образом, по этому показателю проект “А” является также более эффективным.

Показатель ИД может быть использован не только для сравнительной оценки, но и в качестве критерия: если значение ИД > 1, то это говорит о эффективности инвестиционного проекта, если ИД <1, то о неэффективном инвестиционном проекте.

Период окупаемости.

Расчет осуществляется в соответствии со следующей формулой:

(38)

ИС- сумма инвестиционных средств

ДПП – денежный поток за определенный период.

В соответствии с полученными данными определим среднегодовую сумму денежного потока в настоящей стоимости по проекту А и В:

Тогда период окупаемости составит:

По этому показателю преимущества инвестиционного проекта “А” более очевидны. Эти преимущества стали заметны именно при этом показателе. К недостаткам его можно отнести то, что не учитываются те денежные потоки, которые будут сформированы после периода окупаемости.

Внутренняя норма доходности (ВНД).

Является наиболее сложным показателем и показывает уровень доходности конкретного инвестиционного проекта. Выражается дисконтной ставкой, при которой будущий чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

Используя данные двух проектов, определим по ним ВНД, по проекту А необходимо найти размер дисконтной ставки, при которой настоящая стоимость денежного потока 8758 за два года будет приведена к сумме инвестируемых средств 7000 ед., то есть решить уравнение:

7000 = 8758 / (1+r)2

Для проекта “В”:

6700 = 8221 / (1+r)4

Значение этого показателя определяется чаще всего с помощью математических программ или методом аппроксимации.

Этот показатель наиболее приемлем для сравнительной оценки, так как с его помощью можно получить конкретную ставку процента, обеспечивающую доходность инвестиций.

Проекты с более низким значением полученной ставки процента должны быть отклонены. Все рассмотренные показатели находятся в тесной взаимосвязи между собой. Поэтому при оценки эффективности реальных инвестиций все показатели следует рассматривать в комплексе.

ЧТС - чистая текущая стоимость

ЧТД - чистый текущий доход

ЧТЦ - чистая текущая ценность

NPV

i* - характеризует переход из положительного качества ЧТС в отрицательное

Средняя за срок жизни объекта чистая бухгалтерская прибыль, отнесенная к средним инвестициям

Простота

Расчетов

Не учитывает возможность пополнения денежных потоков за счет активов и других источников, не приводит денежные средства будущих периодов к настоящей стоимости.

Экспертная оценка приближенного характера

2.

Срок окупаемости

Средний срок окупаемости инвестиций, является обратным показателем простой нормы прибыли

См. выше

См. выше

См. выше

3.

Чистый дисконтированный доход

Сумма дисконтных по ставке сравнения чистых потоков денежных средств по объекту инвестиций за срок его жизни, приведенных к началу инвестиционной деятельности

Учитывает за счет процесса дисконтирования будущие доходы, отражает денежные потоки в соответствии с временем и по соответствующим временным периодам

Сложность расчета соотношений денежных потоков

Анализ доходности инвестиций

4.

Внутренняя норма доходности

Ставка сравнения, при которой чистый дисконтированный доход (ЧДД) будет равен нулю ( i* )

См. выше

Трудоемкость расчета и необходимость программируемых средств

См. выше

5.

Модифицированная внутренняя норма прибыли

Ставка сравнения, при которой ЧДД, рассчитанный как средневзвешенная стоимость капитала за срок жизни объекта, равен нулю

Более точно учитывает стоимость капитала, исходя из портфеля капитала

Сложность расчета, особенно средневзвешенной величины

Анализ доходности

6.

Рентабельность приведенных инвестиционных затрат

Отношение ЧДД за срок жизни проекта к настоящей величине инвестиционных затрат

Учитывает относительные соотношения затрат и результатов

(35)

(35) (36)

(36)  (37)

(37) (38)

(38) Тогда период окупаемости составит:

Тогда период окупаемости составит:

NPV

NPV

i

i