|

Главная |

ГЛАВА III . ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

|

из

5.00

|

Земельный кадастр в нашей стране введён в последние десятилетия. Поэтому в проблеме земельного кадастра много дискуссионных и неразрешённых вопросов, но время уже подтвердило необходимость его существования. В будущем кроме земельного кадастра будет производится экологическая паспортизация сельскохозяйственных земель, которая необходима в связи с тем, что в последнее время ухудшилась экологическая обстановка.

Экологическая паспортизация сельскохозяйственных земель необходима для учёта загрязнённых территорий и ограничения загрязнения окружающей среды. Но пока ещё проект экологической паспортизации сельскохозяйственных земель находится в стадии разработки.

За 2007 год инспекцией предъявлено физическим лицам по различным основаниям 1850 исков, рассмотрено 270 на сумму 184 тыс. руб. удовлетворено в полном объеме 269 на сумму 177 тыс. руб., частичного удовлетворения нет. В том числе по:

- земельный налог рассмотрено 57 заявлений на сумму 22 тыс.руб.

- налог на имущество рассмотрено– 92 заявления на сумму 47 тыс.руб.

- транспортный налог рассмотрено - 120 заявлений на сумму 108 тыс.руб.

Отказано судом в удовлетворении 7 заявлений на выдачу судебных приказов по транспортному налогу, причиной отказа явилось отсутствие сведений о снятии с учета транспортного средства.

На конец 2007 года не рассмотрено 135 заявлений в порядке общего судопроизводства.

Таблица 6 Сумма налога, не поступившая в бюджеты Далматовского и Катайского районов, в связи с предоставлением льгот и освобождением от уплаты налога, тыс. руб.

| Инспекция (район) | Количество физических лиц, имеющих в своей собственности строения, помещения и сооружения | Количество строений, помещений и сооружений находящихся в собственности физ. лиц | Количество объектов не имеющих инвентарной оценки | Количество физ. лиц, у которых нет инвентаризационной оценки имущества | Количество физических лиц, которым исчислен налог на имущество к уплате | Кол-во налогоплат., которым не произв. предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога | Сумма налога, не поступившая в бюджет в связи с предоставлением льгот и освобождением от уплаты налога, тыс. руб. |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| МРИ № 2 | 24173 | 27713 | 913 | 891 | 14198 | 9642 | 760 |

| Далматовский район | 13380 | 15588 | 290 | 286 | 8091 | 5256 | 445 |

| Катайский район | 10793 | 12125 | 623 | 605 | 6107 | 4386 | 315 |

Проблема исчисления и поступления налога на имущество физических лиц видна в представленной таблице. Это:

- у объектов нет инвентарной оценки имущества в количестве 913 единиц;

- у физических лиц нет инвентаризационной оценки имущества в количестве 891;

- налогоплательщики - физические лица, которым не производилось предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога на имущество физических лиц 9642 чел., в результате в местный бюджет недополучено 760 т.руб.

Таблица 7 Количество земельных участков, подлежащих обложению земельным налогом, количество сведений по правообладателям ФЛ, готовых для расчета налога и количество физических лиц , которым исчислен налог.

| Район | Кол-во зем. участков, подлежащих обложению зем. налогом | Кол-во сведений по правообладателям ФЛ, готовых для расчета налога | Кол-во ФЛ, которым начислен налог | Кол-во ФЛ, которым вручены уведомления | Сумма начислен-ного налога, тыс. руб. | |||

| в 2006 г. всего | За налоговый период 2007 | 2007 г. всего | ||||||

| 2006 | 2007 | |||||||

| А | 1 | 2 | 3 | 6 | 7 | 8 | 11 | |

| МРИ № 2 | 21148 | 27449 | 15791 | 17856 | 15466 | 17449 | 1718 | |

| Далматовский | 11608 | 14164 | 8422 | 10053 | 8381 | 9746 | 928 | |

| Катайский | 9540 | 13285 | 7369 | 7803 | 7085 | 7703 | 790 | |

Из таблицы видно что количество земельных участков , подлежащих обложению земельным налогом составляет 21148 единиц , количество сведений по правообладателям физическим лицам , готовых для расчета налога, которым начислен налог 27449 единиц т.е. больше на 6301 единицу ,а налог им не исчислен следовательно денежных средств в муниципальный бюджет не поступило. В пересчете на 1 врученное уведомление сумма недоначисления составит 606 тыс.руб. (1718 : 17856 х 6301=606) , что значительно могло повысить инфраструктуру местного уровня.

В приведенной ниже диаграмме наглядно показано количество физических лиц, которым начислен налог в целом по инспекции и отдельно по районам.

Рис. 5 Показано количество физических лиц, которым начислен налог в целом по инспекции и отдельно по районам.

Таблица 8 Структура количества транспортных средств, принадлежащих физическим лицам, льготы и начисление

| Кол-во транспортных средств, принадлежащих физ.лицам | Кол-во физических лиц - владельцев транспортных средств | в т.ч. которым выдано налоговое уведомление | Кол-во физ.лиц, которым предоставлена льгота | Сумма налога | Сумма которая могла увеличить поступления | ||

| начислено | поступило | На 1 уведомление руб. | На все тр.средстватыс.руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 14837 | 10215 | 10184 | 2223 | 11534 | 10688 | 1132 | 16795 |

Из таблицы видно, что если бы налог был исчислен на все транспортные средства, принадлежащие гражданам то в бюджет дополнительно поступило 6107тыс.руб., для местного бюджета это значительная добавка благосостояния данного муниципалитета.

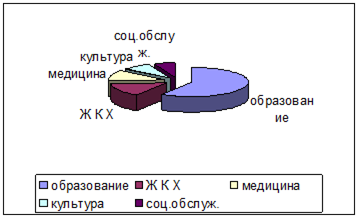

За 2007 год в местный бюджет Далматовского района поступило 95323 тыс.руб.

Расходы на основные направления деятельности с учетом трансфертов за 2007 год составили:

· образование 150733 тыс.руб.;

· содержание жилищного фонда 38416 тыс.руб.;

· на медицинское обслуживание 30709 тыс.руб.;

· на культуру 20959 тыс.руб.;

· на социальное обслуживание 15851 тыс.руб.

Структура расходов местного бюджета представлена в приведенной ниже диаграмме

Рис. 6 Структура расходов местного бюджета по Далматовскому району за 2007г.

Законодателем не вполне корректно сформулирована норма, устанавливающая порядок определения налоговой базы "пропорционально доле в праве собственности (в площади) на недвижимость". Доля в праве общей собственности может определяться только в процентном отношении участия в праве. Недопустимо определять размер доли в абсолютных показателях, например в квадратных метрах площади занимаемой недвижимости. Видимо, здесь преследовалась цель придания большей ясности актам законодательства о налогах и сборах. Действительно, размер доли в праве общей собственности, как правило, производен от площади недвижимости, приходящейся на эту долю. Однако так бывает не всегда. Если участники общей собственности в договорном порядке определили соотношение долей в праве, не совпадающее с территориальными пределами фактического владения каждого из участников. В таком случае налоговая база по земельному налогу будет определяться пропорционально размеру доли в праве, но не площади фактически занимаемой недвижимости.

Можно сделать вывод о перспективности налога на недвижимость в Российской Федерации, но на уровне всей страны проблемы, связанные, прежде всего, с инвентаризацией, определением инвентаризационной стоимости и статуса многих объектов, проявятся гораздо сильнее, и на их решение понадобятся значительные временные затраты. Ведь необходимо не только создать институт массовой оценки недвижимости и систему государственных налоговых оценщиков, но и решить массу проблем, которые на первый взгляд являются техническими. Законопроект о местном налоге на недвижимость, первоначально входивший в пакет законов по формированию рынка доступного жилья, остался на стадии первого чтения. Сегодня в стране учтена только треть недвижимости. Эти объекты привязаны к местности, занесены в электронные базы, установлена история их владения и оценена их кадастровая стоимость. Кадастровая оценка для каждого объекта индивидуальна. Для городов она выше, для сельской местности ниже. Именно на основе кадастровой стоимости с 2006 года исчисляется земельный налог, а в перспективе - налог на недвижимость. Однако собрать все данные о недвижимости в единое целое мешает, в частности, отсутствие современных картографических материалов.

Наконец, еще одна трудноразрешимая проблема для кадастра - это приведение в порядок правоустанавливающих документов владельцев недвижимости. Было время, когда дачи выдавались декретом Сталина, дома - поселковыми советами и сельской администрацией. Владение ими законно, но учесть их невозможно, пока собственники не произведут перерегистрацию прав.

Налог на недвижимость будет рассчитываться с учетом рыночной стоимости конкретного объекта, каждой квартиры и дома (а кадастр дает хотя и дифференцированную по регионам, но все же массовую оценку). Налог составит немалую сумму, поэтому, скорее всего, возникнет некое количество владельцев жилья, желающих оспорить ту сумму налога, который насчитают им фискалы. Поэтому представляется целесообразным перед введением налога создать систему апелляций, чтобы каждый мог прийти и попросить показать расчеты, на основании которых сумма налога оказалась той, а не иной.

И все же, несмотря на все трудности, решение этих вопросов позволяет не только облегчить налогообложение, но и вести полный учет объектов недвижимости и привести в полное соответствие закону статус этих объектов. Кроме того, по экономическому обоснованию налог на недвижимость является очень "доходным", и, учитывая в совокупности все факторы, можно вполне говорить о перспективности налога на недвижимость.

ЗАКЛЮЧЕНИЕ

Налоги с населения - неотъемлемая часть функционирования экономики любой страны. Но и сами налоги с населения имеют большой ряд недостатков. Одним из таких недостатков является непрогрессивность налогов. Наша система налогообложения имущества физических лиц громоздка и требует упрощения, посредством отмены множества льгот и скидок. Надо в первую очередь реформировать налоговое законодательство (что сейчас и пытаются делать органы государственной власти). Без налогового законодательства невозможно нормальное функционирование российской экономики. Только когда мы решим проблему с законом о налогообложении имущества с физических лиц, решим все остальные проблема данного сектора экономики.

Создание Налогового кодекса преследовало много целей. Одной из них является выведение высоких доходов физических лиц из теневого оборота, то есть их легализация.

Конечно, наше налоговое законодательство оставляет желать много лучшего, но тем не менее его необходимо досконально знать, особенно в части налогообложения имущества физических лиц, т.к. это касается каждого гражданина, ибо всем известно, что "незнание законов не освобождает от ответственности". Попадаться на "удочки" всевозможных компаний, обещающих продать вашу квартиру, дачу, земельный участок за немыслимые деньги без уплаты налогов, но не предупреждающих Вас о том, что при подаче налоговой декларации Вы будете иметь проблемы с налоговой инспекцией. Вам все равно придется платить.

Налоговая система в целом нуждается в совершенствовании. От нее требуется, с одной стороны, обеспечивать финансовыми ресурсами потребности органов местного самоуправления, а с другой, служить инструментом местной социально-экономической политики, направленной на выполнение задач стабилизации экономики и важнейших структурных сдвигов, при этом сочетая дисциплину исполнения законов и свободу действий на местах.

Дополнительным основанием для предоставления отсрочки должно стать возникновение задолженности по уплате налогов, пени и штрафных санкций, выявленной по результатам контрольной работы налоговых органов.

Все основания предоставления отсрочек и рассрочек налоговых платежей должны быть установлены законодательно.

Кроме того, необходимо реализовать ряд мер в области налогового администрирования, позволяющих обеспечить четкую регламентацию полномочий и действий налоговых органов при осуществлении ими контрольных мероприятий, включая определение порядка проведения всех видов налоговых проверок, досудебного урегулирования налоговых споров, истребования документов, установление жестких максимальных сроков проведения проверок.

На основании проведенной работы можно проследить особенности совершенствования налога на имущество физических лиц, взаимоотношения налоговой инспекции с налогоплательщиками и выделить основные направления системы взимания налога:

· упростить налоговый учет и отчетность;

· усовершенствовать механизм предоставления отсрочек и рассрочек налоговых платежей;

· реализовать ряд мер в области налогового администрирования полномочий и действий налоговых органов при осуществлении ими контрольных мероприятий;

· применение новых информационных технологий;

Таким образом, рассмотрев основные вопросы плана данной работы, раскрыв сущность и функции налогов вообще и налога на доходы физических лиц в частности, показав обобщенную информацию о налогах с населения в России, обосновав их неотъемлемую роль в налоговой системе любого государства, путем раскрытия их места и роли в налоговой системе Российской Федерации и сопоставления отечественной системы с системами стран с развитой рыночной экономикой предлагается:

· упростить систему налогообложения посредством отмены множества льгот;

· реформировать законодательство в части предоставления прав на недвижимое и движимое имущество;

· в отношении физических лиц применять методы принудительного взыскания налога на имущество физических лиц;

· ввести применение новых информационных технологий.

Налоги на имущество физических лиц являются регулярными и взыскивается ежегодно независимо от того, эксплуатируется это имущество или нет. Налоги на имущество физических лиц охватывают значительную часть населения страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный Закона РФ от 9 декабря 1991 г. № 2003-1 "О налогах на имущество физических лиц".

2. Федеральный закон от 05.08.2000 г. №118-ФЗ принят Государственной Думой 19.07.2000 , Одобрен Советом Федерации 26.07.2000г. "О введение части II Налогового кодекса".

3. Закон Курганской области от 16.11.2002г. № 255 "О транспортном налоге на территории Курганской области" в редакции от 29.11.2005г.№93

4. Абалкин Л.Роль государства в становлении и регулировании рыночной экономики // Вопросы экономики. — 2006. — № 6. — С. 4.

5. Александров И. М.Налоги и налогообложение М.: , 2006.

6. Аналитическая записка за 2008 год Межрайонной ИФНС России № 2 по Курганской области.

7. Брызгалин А. В.и др. Методы налоговой оптимизации. М.; 2001.

8. Бюджетная система Российской Федерации: Учебник/ О.В. Вруб-левская и др.; Под ред. О.В. Врублевской, М.В. Романовского. – 3-е изд., испр. и перераб.- М.: Юрайт-Издат, 2005 г. – 380 с.

9. Бюджетное право: учеб. пособие для студентов юридических и экономических вузов/ [Н.Д.Эриашвили и др.]; под ред. Г.Б.Поляка, А.М.Никитина. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: Закон и право, 2006г.

10. Выскребенцев И. К., Сенокосов Л. Н.Все о налогах за природопользование земельными, водными, минерально-сырьевыми ресурсами и имуществом. М., 2003.

11. Габбасов Р.Г., Голубева Н.В.Земельный налог в 2006 году // Все о налогах. — 2006. — № 4. — С. 41—46.

12. Ильичева М. О.Налоги с физических лиц и частных предпринимателей. М., 2001.

13. Караваева Н.В.Налоговое регулирование рыночной экономики. — М.: ЮНИТИ, 2005.

14. Коваль Л. С.Налоги и налогообложение. М., 2001.

15. Мудрых В. В.Ответственность за нарушение налогового законодательства. — М.: ЮНИТИ, 2001.

16. Налоги и налогообложение под редакцией Б.Х.Алиева М.:Финансы и статистика 2005.

17. Налоги и налогообложение: практическое руководство/ под общей редакцией Д.И. Ряховского. – М.: Эксмо, 2006 г. – 132 с. – (Портфель бухгалтера).

18. Налоги: Учеб. пособие / Под ред. Д. Г. Черника. М., 2004.

19. Налоговый вестник // № 1 2007

20. "Налоговые споры: теория и практика", 2007, N 7

21. "Налоговый вестник" Статья: О земельном налоге , 2007 № 6

22. "Налоговая политика и практика" Статья: Местные налоги, 2007, N 18

23. Пансков В. Г. Организационные вопросы Налоговой реформы // Финансы – 2007. - №7 – с. 233-237

24. Перов А.В., Толкушкин А.В. Налоги и налогообложений: учебное пособие. – 7-е изд., перераб. и доп. – М.: Юрайт-Издат, 2007 г. – 181 с.

25. Решение Далматовской городской Думы Курганской области от 30.03.2006 N 120 "Об установлении налога на имущество физических лиц".

26. Решение Далматовской городской Думы Курганской области от 30.03.2006 № 137 "Об установлении земельного налога"

27. Российский налоговый курьер Статья : Все о земельном налоге 2007 № 12

28. Сомове Р. Г. Общая теория налогов и налогообложения: Учеб. пособие. М., 2000.

29. Тедеев А.А. Бюджетное право и процесс: Учебное пособие. М.: Изд-во Эксмо, 2005г.

30. Т.Г. Магазинщиков "Земельный кадастр" издание второе переработанное и дополненное 2005.

31. Финансы и кредит: Учебник / Под ред. проф. М.В.Романовского, проф. Г.Н.Белоглазовой.- М.: Юрайт-Издат, 2004г.

32. Финансы, денежное обращение и кредит: Учебник-2-е изд., прераб. и доп.,/В.К. Сенчагов, А.И. Архипов и др. / Под ред. В.К. Сенчагова, А.И. Архипова.-М: ТК Велби, Изд-во Проспект, 2004.- 372с.

|

из

5.00

|

Обсуждение в статье: ГЛАВА III . ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы