|

Главная |

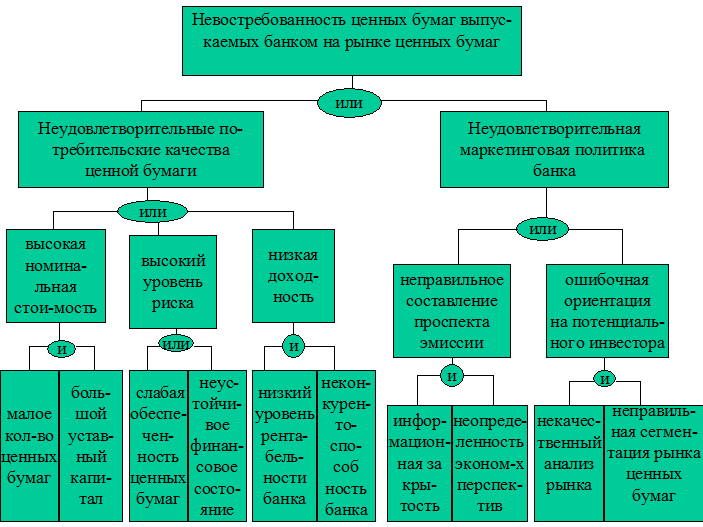

Невостребованность ценных бумаг, выпускаемых банком на рынке ценных бумаг. (схема1).

|

из

5.00

|

Временной риск - риск выпуска ценных бумаг в неоптимальное время, что обуславливает вероятность определенных потерь.

Во многих операциях с ценными бумагами банк выступает инвестором. Всякое инвестирование в ценные подразумевает существование некоторого неблагоприятного события, в результате которого:

-будущий доход может быть меньше ожидаемого;

-доход не будет получен;

-можно потерять часть вложенного капитала -номинальной стоимости ценной бумаги;

-возможна потеря всего капитала всех вложений в ценную бумагу;

Анализируя возможный риск, следует установить:

1) Относится ли он к финансовому рынку в целом или имеет отношение только к его сектору - рынку ценных бумаг.

2) Характерен ли он для рынка ценных бумаг в целом или имеет место только в отдельных регионах, областях.

3) Присущ ли он только к определенной ценной бумаге или имеет отношение ко всем ценным бумагам в целом.

4) Связан ли он с неправильным выбором ценных бумаг для инвестирования.

5) Вызван ли он сервисным (техническим) обслуживанием операций с ценными бумагами.

Начальный при любых вложениях в ценные бумаги является:

Систематический риск. Риск падения рынка ценных бумаг в целом, не связан с конкретной ценной бумагой. Представляет собой общий риск на все вложения в ценные бумаги, риск того, что инвестор не сможет их в целом высвободить, вернуть не понеся потерь.

Различают следующие разновидности систематического риска:

-Инфляционный риск.

-Риск законодательных изменений.

-Процентный риск.

-Риск военных конфликтов.

Инфляционный риск. Покупая ценные бумаги инвестор - банк испытывает воздействие инфляции. В результате доходы, получаемые инвесторами от ценных бумаг, обесцениваются с точки зрения реальной покупательной способности и инвестор несет потери.

Риск законодательных изменений. В обществе всегда существует возможность радикального изменения курса, особенно при избрании нового президента, парламента, Думы, правительства. А следовательно, возможность отказа правительства выполнять ранее принятые обязательства по определенным ценным бумагам или задержка в исполнении этих обязательств (Например, государственные краткосрочные облигации ).

Изменение инвестиционного климата при введении новых налоговых, торговых и иных правил.

Процентный риск-риск потерь, которые могут понести инвесторы в связи с изменением процентных ставок на рынке ценных бумаг.

Риск военных конфликтов - представляет собой военные действия, проводимые на той или иной территории и приводящие к нарушению функционирования организованных рынков, в том числе фондовых бирж. (В этом случае государство приостанавливает работу бирж, запрещает сделки с ценными бумагами и т.д. )

Вторым видом риска можно считать несистематический риск. Он связан с особенностями каждой конкретной ценной бумаги, квалификацией операторов, работающих с ценными бумагами . В нем выделяют риски:

Кредитный риск - риск того, что выпустивший ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Конвертируемый риск. Появляется при переводе облигаций или привилегированных акций в простые акции.

Страновой риск - риск вложения в ценные бумаги стран с неустойчивым фондовым положением.

Региональный риск. Возникает не только в связи с различным экономическим положением районов, уровнем развития фондового рынка, технологией торговли ценными бумагами, взаимосвязью с центральными фондовыми рынками, но и с особенностями налогового климата, действий местной администрации и т.д. В частности, к немаловажным факторам риска можно отнести экологическое положение в регионе: возможность аварий, катастроф.

Селективный риск - риск неправильного выбора ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании портфеля. Этот риск, связанный с неверной оценкой инвестиционных качеств конкретных видов ценных бумаг.

Временной риск - риск выпуска, покупки или продажи ценной бумаги в неоптимальное время.

Технический риск связан с сервисным обслуживанием операций с ценными бумагами. Он включает следующие разновидности:

-Риск поставки - невыполнение обязательств по поставке ценной бумаги. Так как многие акции существуют лишь в форме записей, то весьма распространенной разновидностью риска поставки является не включение в реестр держателей ценных бумаг.

Риск платежа- это оборотная сторона риска поставки. Действующая система расчетов позволяет не платить в течение определенного периода времени за приобретение ценных бумаг.

Операционный риск- в основном связан с непрофессионализмом технического персонала.

Денежный риск зависит от колебаний процентных ставок и имеет два источника: снижение доходности ценных бумаг и обесценение капитала, вложенного в данную бумагу.

Риск банкротства связан с рейтингом выпускаемых компанией ценных бумаг.

Значительная часть процессов, происходящих в рыночной экономике, не поддается оцениванию, т.е. суждению о будущих результатах. Единственный способ научного предвидения в этом случае заключается в статистическом анализе рынка, дающем возможность на основании прошлых результатов обнаружить устойчивые тенденции. Для определения риска можно воспользоваться статистическим, экспертным и комбинированным методами.

При статическом методе: изучается статистика потерь и прибылей, имевших место при проведении операций с ценными бумагами. Экспертный метод может быть реализован путем обработки мнений. Комбинированный метод предполагает сочетание экспертной оценки вариантов инвестиционных решений и расчета показателей.

Мировая практика показывает, что риски можно и нужно контролировать и снижать до приемлемого уровня. Применяются следующие способы и минимизации рисков:

1). Фондовые биржи, которые предъявляют определенные требования к профессиональному составу участников, их финансовому состоянию и даже репутации. Так как ,

чем надежнее каждый из участников системы, тем меньшему риску подвергаются все остальные участники. Однако можно установить такие требования, которые будут по плечу только немногим. В этом случае система будет высоконадежна, но не эффективна из- за узкого круга участников. Задачей организаторов инфраструктуры рынка является нахождение приемлемого компромисс между надежностью системы и ее масштабами.

2). Биржи и клиринговые организации могут устанавливать различные лимиты на операции участников. Типичным примером является установление максимального лимита на размер короткой позиции каждого участника. В случае если какой- либо участник торгов заключил такой объем сделок, который сделал его должником на сумму лимита, то такому участнику далее запрещается заключать сделки, по которым сумма его долга может возрасти.

3). Участники торговли могут создать специальный резервный фонд за счет которого компенсируются убытки от неисполнения или несвоевременного исполнения сделок отдельными участниками.

Механизмы контроля и управления рисками могут применяться на различных рынках и в различных сочетаниях- вместе и по одному.

Активность банка на рынке ценных бумаг зависит от: доходности ценной бумаги, уровня риска, ликвидности, экономической ситуации в стране.

Активность банка на рынке ценных бумаг.(схема 2).

Заключение.

В данной работе, были рассмотрены основные понятия рынка ценных бумаг и операции банков на рынке ценных бумаг. Эти понятия в Российской экономике неотделимы друг от друга, так как основными участниками рынка ценных бумаг являются банки, хотя в настоящее время в результате финансового кризиса активность банков на рынке ценных бумаг снизилась.

Заинтересованность коммерческих банков в эмиссии собственных акций и их размещение на открытом рынке можно объяснить рядом обстоятельств. Прежде всего, это инфляция, постоянно обесценивающая собственные капиталы банка. Инфляция лишает банки возможности привлекать долгосрочные депозиты, поэтому для осуществления относительно долгосрочных вложений, банки должны использовать собственный капитал. Высокие котировки банковских акций рассматриваются банками как способ упрочить свои позиции на рынке. Расширить сферу влияния и привлечь новых клиентов. Поэтому в случае снижения курса акций, банки, через инвестиционные компании активно скупают их на вторичном рынке, что приводит к искусственному росту курса и создает видимость укрепления рыночных позиций банка.

Банковские облигации не пользуются большой популярностью, так как инвесторы пока не способны на длительное время инвестировать средства. Преимущество облигаций заключается в том, что их можно использовать в качестве расчетного средства.

Рассматривая сегодняшний рынок банковских векселей, всех векселедателей можно условно разделить на две группы. С одной стороны многие банки выпускают чисто финансовые векселя, используя их как аналог депозитного займа по прибыли. С другой стороны, существует уже сложившийся круг банков и финансовых организаций, которые используют векселя для совершения разнообразных торгово-финансовых операций. После финансового кризиса в торговом обороте финансового рынка значительно повысился удельный вес банковского рынка векселей. Он не имеет жесткой инфраструктуры, отличается гибкостью подходов участников и в наибольшей степени привязан к потребностям реального сектора экономики. Поэтому, векселя банков являются вполне привлекательными.

На рынке ценных бумаг обращаются разные ценные бумаги с различными характеристиками, но самым важным показателем является соотношение риск-доход. Эти величины прямо пропорциональны. Особенностью инвестиционной политики банков является определение этого соотношения и выгодное инвестирование средств в ценные бумаги.

В 1997-1998 году обладающими наиболее привлекательными характеристиками: высокой доходностью(доходившей в отдельные дни до 110-120 процентов), надежностью и ликвидностью были ГКО-государственные краткосрочные облигации. Для многих банков поддержание крупного пакета ГКО было единственным способом выйти на требуемый уровень капитализации к 1999 году. Рынок ГКО с его льготной системой налогообложения (15 процентов) оставался таким образом, чуть ли не единственной возможностью банков увеличить капитализацию. По мере развития рынка все большая доля активов российских банков оказывалось размещенной в ГКО. Банками инвестировавшими наибольшие средства в государственные краткосрочные облигации являются Сбербанк -54,7%; «ОНЭКСИМбанк» - 11,6%; «Ак Барс» банк -8,4%.

После заявления Правительства РФ от 17 августа 1998 года о несостоятельности государства рассчитаться по своим долгам, банки оказались в затруднительном положении. Для многих банков фактический дефолт погашений облигаций привел к потере капитала. Даже те банки, которые грамотно выбрали политику, не смогли ответить по своим текущим обязательствам перед клиентами.

Распоряжение Правительства РФ от 12 декабря 1998 года №1787-Р предусматривает условия осуществления новаций по ГКО и ОФЗ (облигационный федеральный займ).

В Татарстане аналогично ГКО. Имели хождение РКО-республиканские краткосрочные облигации. После событий 17 августа 1998 года торги с РКО также были приостановлены. Далее, в Татарстане был избран другой путь, а не новации как с ГКО. Возврат средств от вложений в РКО поступают как зачет налогов в республиканский бюджет.

В настоящее время российский рынок ценных бумаг переживает не лучшие свои времена. Кризисная ситуация оказывает огромное влияние на деятельность банков на рынке ценных бумаг.

Рынок государственных ценных бумаг практически отсутствует и положение этой ситуации не улучшится в ближайшее время. Но, с другой стороны, эмитенты муниципальных займов, таких как администрация города Санкт-Петербург, которые не создавали пирамиду, продолжают выпускать облигации. Эти облигации пользуются большим спросом, так как они обеспечены гарантией администрации г. Санкт-Петербурга. Объем эмиссии всех выпусков ГГКО (городские государственные краткосрочные облигации) не превышают 15 % доходной части бюджета города. С точки зрения финансовых аналитиков, эти облигации являются наиболее доходным и надежным вложением средств. Доходность субфедеральных займов составляет 40-42 % годовых, при этом ставка по кредитам у многих коммерческих банков составляет 30 % годовых, очевидна, выгодность вкладывания инвестиций в субфедеральные займы. Сейчас многие банки переживают кризис ликвидности, прогорев на ГКО, и не могут позволить себе инвестиции в ценные бумаги. На сегодняшний день одними из крупнейших дилеров на рынке ГГКО являются Сбербанк, Промстройбанк Санкт-Петербурга.

Рынок ценных бумаг пережил кризисную ситуацию, которая сложилась после октября 1997 года, когда цены корпоративных акций всего мира резко упали. На сегодняшний день акции нефтяных и энергетических компаний растут быстрыми темпами, пытаясь догнать уровень капитализации западных аналогов. Это можно объяснить мировым повышением цен на нефть, улучшением ситуации на мировых финансовых рынках. Так как в России учет ценных бумаг ведется в рублевом эквиваленте, а торги акциями в РТС - в долларах США, то в пересчете по курсу доллара цены., например, акций НК «ЛУКОЙЛ» до кризиса октября 1997 года составляли 27,22 доллара за акцию при курсе доллара 6,3 рубля, что составляет 171,4 рублей, то на 9 июня 1999 года цена одной акции-9,8 доллара, а курс доллара 24,33,что в рублях составляет 238,4. Таким образом, российский рынок акций остается растущим, перспективным и выгодным.

После кризиса в банковской сфере, сильно обострилась проблема расчетов между предприятиями, которая решается с помощью векселей: вместо перечисления денежных средств, передается вексель по предъявлению надежного банка, например, вексель Сбербанка, Газпромбанка, Собинбанка и проблема расчетов решена, так как последний векселедержатель предъявляет вексель к оплате в банк.

Банки продолжают вкладывать средства в ценные бумаги и проводят операции с ними. Например, у Сбербанка 60,014% активов составляют ценные бумаги, это 133605994 тысяч рублей. Инвестиционные операции банков принимают скорее спекулятивный характер, например купля-продажа наиболее ликвидных акций-«голубых фишек»: НК «ЛУКОЙЛ», РАО «ЕЭС России», РАО «Норильский никель», «Мосэнерго», «Ростелеком», «Сургутнефтегаз». Предполагается, что в ближайшие 2-3 года рынок ценных бумаг будет развиваться в сторону корпоративных ценных бумаг. В отличии от государственных ценных бумаг, которые подкреплены всего лишь гарантиями Правительства РФ, корпоративные ценные бумаги отражают в себе часть имущества акционерного общества , т.е. с имущественной точки зрения являются более надежными.

Хотя, российский рынок ценных бумаг только развивается, он зависит от мирового рынка ценных бумаг, но также имеет свои отличительные особенности в сфере налогообложения, государственного регулирования, промышленного производства. Необходимо отметить, что сегодня перед российским рынком ценных бумаг стоит ряд проблем, быстрое и эффективное решение, которых послужит толчком к его дальнейшему развитию и повышению активности участников рынка ценных бумаг-банков. Решение этих проблем зависит от политики государства и других органов, которые регулируют рынок ценных бумаг. Это ФКЦБ (Федеральная комиссия по рынку ценных бумаг); СРО (саморегулируемые организации); Центральный банк России, который является органом государственного регулирования для коммерческих банков; Госналогслужбы, например, принимая во внимание текущее положение предприятий и банков, были понижены ставки налога на прибыль на 5 %, для банков с 43 % до 38 %, для предприятий с 35 % до 30 %;и т.д.

Важной задачей 1999 года является разработка мер по скорейшему восстановлению работы финансового рынка как необходимого условия функционирования банковской системы, следовательно повышение активности банков на рынке ценных бумаг. Характерными особенностями восстановительного периода останутся относительно небольшие объемы операций на отдельных секторах рынка, изменение механизмов взаимосвязи между секторами, постепенное расширение круга участников, изменение основных факторов, определяющих доходность инструментов финансового рынка.

|

из

5.00

|

Обсуждение в статье: Невостребованность ценных бумаг, выпускаемых банком на рынке ценных бумаг. (схема1). |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы