|

Главная |

Классификация таможенных пошлин

|

из

5.00

|

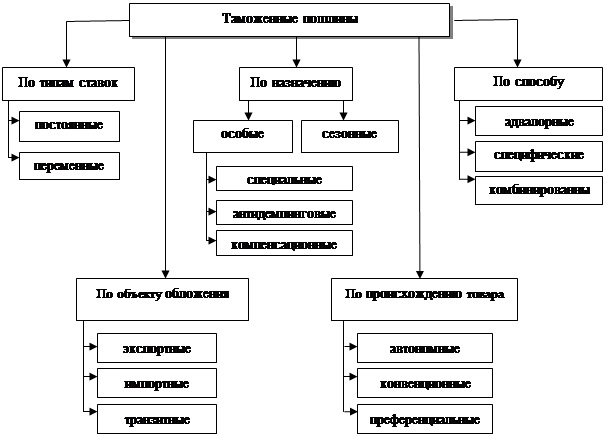

Таможенные пошлины классифицируются по различным признакам.

|

Рис. 2 - Классификация таможенных пошлин

По объекту обложения таможенные пошлины бывают ввозные, вывозные и транзитные (рис. 2).

Ввозные (импортные) пошлины – пошлины, которые накладываются на импортные товары при их выпуске для свободного обращения на внутреннем рынке страны. Импортные пошлины являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции.

Вывозные (экспортные) пошлины – пошлины которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары и имеют целью сократить экспорт или наполнить бюджет. Экспортные пошлины удорожают стоимость товара на мировом рынке, где конкуренция значительна. В других случаях задачей экспортных пошлин, взимаемых странами, обладающими монопольными природными преимуществами, является ограничение поставок на мировой рынок сырьевых товаров, увеличение цен и повышение доходов бюджета.

Транзитные пошлины – пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. В фискальных целях эти пошлины используются лишь некоторыми развивающимися странами.

По способу взимания таможенные пошлины классифицируются на:

1) Адвалорные пошлины – пошлины, которые начисляются в процентах к таможенной стоимости облагаемых товаров (например, 20% от таможенной стоимости). Сильной стороной адвалорных пошлин является то, что они поддерживают одинаковый уровень защиты внутреннего рынка независимо от вариации цен на товар, изменяются лишь доходы бюджета. Слабая сторона этих пошлин – они предусматривают необходимость таможенной оценки стоимости товара для целей обложения пошлиной. Поскольку цена товара может колебаться под воздействием многочисленных экономических и административных факторов, применение адвалорных пошлин связано с субъективностью оценок, что оставляет место злоупотреблениям.

2) Специфические – начисляются в установленном размере за единицу облагаемого товара (например, 10 евро за 1 кг). Специфические пошлины обычно накладываются на стандартизированные товары и имеют неоспоримое преимущество, поскольку просты в административном и в большинстве случаев не составляют свободы для злоупотреблений. Однако уровень таможенной защиты рынка с помощью специфических пошлин сильно зависит от колебания цен на товары.

3) Комбинированные – сочетают оба названных вида таможенного обложения (например, 20% от таможенной стоимости, но не менее 10 евро за 1 кг.).

С целью защиты экономических интересов страны могут устанавливаться

1) Сезонные – пошлины, которые применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной. Обычно срок их действия не может превышать нескольких месяцев в год. И на этот период действие обычного таможенного тарифа приостанавливается.

2) Особые, которые состоят из специальных, антидемпинговых и компенсационных.

Специальные пошлины – пошлины, которые применяются в качестве защитной меры, если товары ввозятся на таможенную территорию страны в количествах и на условиях, наносящих или способных нанести ущерб отечественным производителям таких товаров.

Антидемпинговые – пошлины, которые применяются в случае ввоза на территории страны товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров либо препятствует организации и расширению национального производства таких товаров.

Компенсационные – пошлины, накладываемые на импорт тех товаров, при производстве которых прямо или косвенно использовались субсидии и если импорт наносит ущерб национальным производителям таких товаров.

Обычно эти особые виды пошлин применяются государством в одностороннем порядке для того, чтобы защитить страну от недобросовестной конкуренции со стороны ее торговых партнеров, либо они применяются как ответная мера на дискриминационные и иные действия, ущемляющие интересы государства, со стороны других государств.

Введение особой пошлины обычно становится крайним средством, к которому прибегают страны, когда все остальные способы урегулирования торговых разногласий исчерпаны.

Таможенные пошлины классифицируются по происхождению как:

1) Автономные – пошлины, ввозимые на основании односторонних решений органов государственной власти страны. Обычно решение введения таможенного тарифа принимается в виде закона парламентом государства, а конкретные ставки таможенных пошлин устанавливаются соответствующим ведомством (обычно министерством торговли, финансов или экономики) и одобряются правительством.

2) Конвенционные (договорные) – пошлины, устанавливаемые на базе двустороннего или многостороннего соглашений.

3) Преференциальные (льготные) – пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары из развивающихся стран. Цель преференциональных пошлин – поддержать экономическое развитие этих стран за счет расширения их экспорта.

По типам ставок таможенные пошлины классифицируются как:

1) Постоянные – таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменяться в зависимости от обстоятельств. Подавляющее большинство стран мира имеет тарифы с постоянными ставками.

2) Переменные – таможенный тариф, ставки которого могут изменяться в установленных органах государственной власти случаях (при изменении уровня мировых или внутренних цен, уровня государственных субсидий [10, стр. 36-39].

|

из

5.00

|

Обсуждение в статье: Классификация таможенных пошлин |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы