|

Главная |

Проблемы и перспективы прогнозирования налоговых поступлений в бюджеты

|

из

5.00

|

Прогнозирование и планирование поступлений налогов и сборов является одной из действенных хозяйственных функций государства в условиях экономики рыночного типа.

Объективная необходимость планирования налоговых поступлений обусловлена:

· деятельностью государства как субъекта рыночных отношений;

· сложностью межотраслевых и региональных связей;

· необходимостью поддержания рациональных межбюджетных пропорций.

Налоговое планирование осуществляется в целях ориентации на максимально высокий уровень мобилизации налогов и сборов в бюджетную систему и проводится с учетом стратегических и краткосрочных ориентиров бюджетной и налоговой политики в соответствии с общими целями и задачами экономической политики государства.

За последние годы в налоговой системе произошел отказ от планирования поступлений налогов и сборов “от достигнутого” к выработке определенных методов (алгоритмов) расчетов поступления налоговых платежей, основанных на анализе и оценке соответствующих налоговых баз и всего налогового потенциала региона.

Налоговое планирование представляет собой оценку налогового потенциала и поступлений налогов и сборов в бюджетную систему (консолидированный, федеральный и территориальные бюджеты) и осуществляется на базе прогноза социально-экономического развития Российской Федерации в целом и ее субъектов, представляющего систему показателей и основных параметров по направлениям социально-экономического развития.

Налоговое прогнозирование включает в себя определение налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления за ряд периодов, расчет уровней собираемости налогов и сборов, объемов выпадающих доходов, состояние задолженности по налоговым платежам, оценку результатов изменения налогового законодательства и т. д.

В зависимости от поставленных целей налоговое планирование может проводиться различными методами. Однако все расчеты должны учитывать следующие составляющие:

· фоновый уровень поступлений;

· сезонную составляющую их изменений;

· событийную составляющую (например, варианты развития политической ситуации, изменений в налоговом законодательстве);

· остаточную составляющую, включающую возможные неучтенные факторы.

Наиболее простым методом является метод тренда, т. е. экстраполяции, продолжения в будущем тех тенденций, которые сложились в прошлом. В качестве базы для применения этого метода служит информация о поступлении конкретных налогов и сборов за определенные периоды предыдущих лет, об объемах выпадающих доходов, состоянии задолженности по налоговым платежам, анализ тенденций в развитии налогооблагаемой базы, структуры налогоплательщиков и т. д.

При этом методе планирования соответствующие показатели должны приводиться в сопоставимые условия. Особенно важно правильно оценить размеры дополнительных поступлений налогов и сборов и выпадающих доходов в результате определенных изменений в налоговом законодательстве.

Следующим, более сложным методом является экспертный метод разработки прогнозных оценок, при котором проводятся экспертные расчеты возможного поступления конкретных налогов и сборов.

Экспертный метод включает в себя определение налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления за ряд периодов, расчет уровней собираемости налогов и сборов, объемов выпадающих доходов, состояние задолженности по налоговым платежам, оценку результатов изменения налогового законодательства и т. д.

Исходной составляющей налогового планирования является определение налоговой базы для каждого вида налога. Расчет налоговой базы проводится как на федеральном уровне (с учетом рассмотренных выше показателей), так и в региональном разрезе с учетом отраслевой структуры. При этом региональное налоговое планирование также основывается на результатах анализа исполнения текущих налоговых обязательств, мониторинга и прогноза макроэкономической ситуации в регионах.

При осуществлении планирования поступлений по важнейшим налогам и сборам, как правило, следует применять все вышеперечисленные методы.

Прогнозирование развития налоговой системы в России должно включать в себя несколько основных блоков, каждый из которых может иметь несколько сценариев. Применительно к современному развитию экономики особое значение приобретают сценарные условия, определяющие основные целевые параметры, приоритеты и направления экономической политики, ограничения и факторы социально-экономического развития.

Важное значение имеют макропоказатели и параметры социально-экономического развития экономики на перспективу: динамика и структура производимого и используемого валового внутреннего продукта с учетом инфляции, производство продукции (товаров, работ и услуг), промежуточное потребление в ценах производителей и основных ценах, объемы, структура и источники инвестиций, оборот розничной торговли и др.

Ключевым моментом являются достоверность информации, методы выявления и досчета скрытого и неформального производства, теневого оборота; группировка корпораций и населения по экономически однородным агрегатам, структура доходов и расходов, дифференцированная структура налоговой базы и т.д. Особого внимания заслуживают прогнозы динамики скрытого и неформального производства и теневого оборота, которые не только камуфлируют налоговую базу, но и серьезно искажают представления об истинном состоянии национальной экономики, ее масштабах, структуре, тенденциях развития. По оценке экспертов доля теневого оборота в добавленной стоимости отраслей составляет: в сельском хозяйстве – не менее 70 %, в торговле и общественном питании 50–70, в общей коммерческой деятельности по функционированию рынка 30–40, на грузовом транспорте 10–20, в строительстве 10–15, в промышленности 6–8 %.

В основу налогового планирования должен быть заложен принцип минимизации потерь и выпадающих доходов бюджетной системы. Анализ таких показателей, как налоговая база, использование налогового потенциала, уровень собираемости налогов и сборов, мониторинг налоговых платежей крупнейших и основных налогоплательщиков, прогнозирование показателей их экономической деятельности, налоговая нагрузка, мониторинг основных финансовых потоков и их соответствия товарно-материальным потокам, постоянная инвентаризация налоговых льгот, отсрочек и рассрочек по налоговым платежам и т.д., должен стать неотъемлемой частью налогового планирования, а ранее господствующий в налоговом планировании метод “от достигнутого” должен быть исключен из практики.

Заключение

Выполненная курсовая работа позволяет сделать следующие основные выводы.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы).

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляция, усиление контрольной деятельности налоговых органов.

Аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура, и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое. Таким образом, государство за счет налогов является плательщиком разнообразных потребностей его граждан.

Весьма серьезной проблемой является количество действующих в стране налогов. Сегодня на территории РФ также предусмотрена трехуровневая система распределения налогов:

1) федеральные налоги и сборы;

2) налоги и сборы субъектов Федерации;

3) местные налоги и сборы.

В России основную часть доходов бюджета составляют именно налоговые доходы.

Необходимость сохранения объема доходов бюджетной системы в современных условиях и снижение налоговой нагрузки на экономику предполагает активизацию работы по дальнейшему выявлению и использованию дополнительных финансовых ресурсов. В частности, стоит задача дальнейшего увеличения поступлений в бюджет налоговых доходов за счет роста уровня их собираемости, а этому способствует улучшение экономической ситуации, принятие дополнительных мер по администрированию налоговых доходов, снижение налогового бремени.

Укрепление доходной базы государства достигается во всем мире в форме широкомасштабных или частичных налоговых реформ, путем отмены старых и введения новых налогов, изменения налоговой базы, изменения соотношения разных видов налогов, манипуляцией с прогрессивным и пропорциональным обложением – в чем и достигается совершенствование налоговых доходов.

Одной из главных задач в сфере реформирования налоговой системы является совершенствование налогового законодательства, обеспечение ее стабильности, повышение ее прозрачности и справедливости.

Список используемой литературы

1. Налоговый Кодекс Российской Федерации Часть 1;

2. Налоговый Кодекс Российской Федерации Часть 2;

3. Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2006. – 416 с.;

4. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах «Финансы».- 2007.- № 9.- С. 8-10.;

5. Качур О.В. Некоторые аспекты налоговой политики «Экономический анализ: теория и практика».- 2007.- № 2.- С. 28-33.

6. Нешитой А.С. Финансы: Учебник.- 7-е изд., перераб. и дополн.- М.: Дашков и К, 2007.- 512 с.;

7. Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр, 2007.- 383 с.

8. www.minfin.ru

9. www.government.ru

10. www.nalog.ru

Приложение 1

«Элементы налога»

Приложение 2

«Функции налогов»

Приложение 3

«Принципы построения налоговой системы»

Принципы построения налоговой системы

Принципы построения налоговой системы

Обязательность уплаты налогов

Обязательность уплаты налогов

Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги

Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям

Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики

Приложение 4

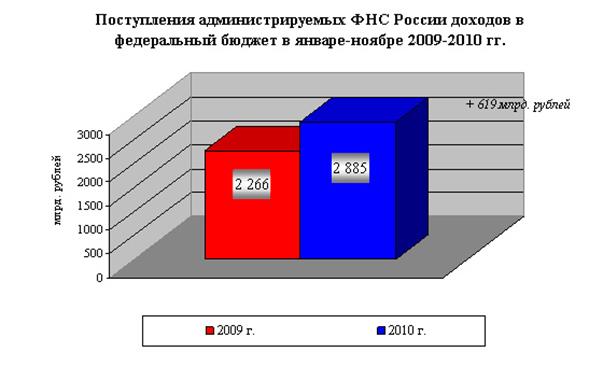

«О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-ноябре 2010 года»

Всего в январе-ноябре 2010 года (по предварительным данным) в федеральный бюджет поступило 2 885 млрд. рублей, что на 27% больше, чем в январе-ноябре 2009 года.

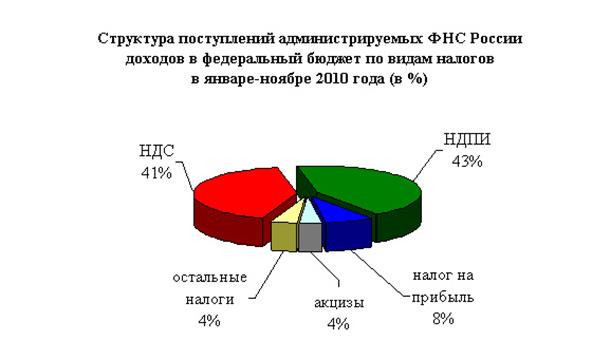

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (41%) и налога на прибыль (8%).

Поступления налога на прибыль организаций в январе-ноябре 2010 года составили 218 млрд. рублей, что на 30% больше, чем в январе-ноябре2009года.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-ноябре2010года поступило 1 196 млрд. рублей, что на 10% больше, чем в январе-ноябре2009года.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в январе-ноябре2010года поступило 48 млрд. рублей, что в 1,7 раза больше, чем в январе-ноябре2009года.

Поступления по сводной группе акцизов в федеральный бюджет в январе-ноябре2010года составили 104 млрд. рублей и выросли относительно января-ноября 2009 года на 40%.

Налога на добычу полезных ископаемых в январе-ноябре2010года поступило 1 246 млрд. рублей, в том числе на добычу нефти – 1 147 млрд. рублей, газа горючего природного – 77 млрд. рублей, газового конденсата – 9 млрд. рублей.

По сравнению с январем-ноябрем 2009 года поступления НДПИ выросли на 42%, что обусловлено повышением цены на нефть (с 56,2$ в декабре 2008 года - октябре 2009 года до 76,0$ в декабре 2009 года – октябре 2010 года, или в 1,4 раза).

«О поступлении администрируемых ФНС России доходов в федеральный бюджет в 2009 году»

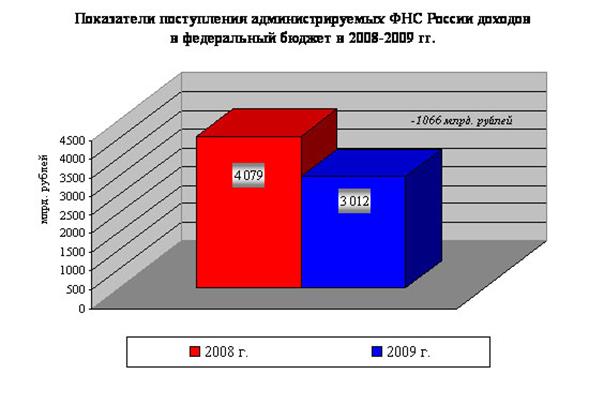

Всего в 2009году(по предварительным данным) в федеральный бюджет поступило 3 012,4 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008году.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части ФНС России, выполнены. Бюджет получил дополнительно 402 млрд. рублей.

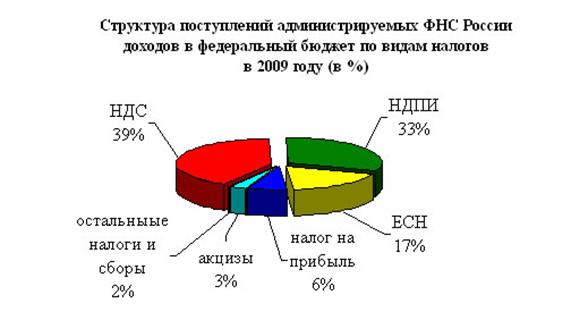

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195,4 млрд. рублей. По сравнению с 2008 годом поступления снизились в 3,9 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 509,8 млрд. рублей и по сравнению с 2008 годом выросли на 3 млрд. рублей, или на 1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2009 году составили 1 176,6 млрд. рублей и по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 30,6 млрд. рублей, что на 24% меньше, чем в 2008 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2009 году 81,7 млрд. рублей и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2009 году поступило в федеральный бюджет 981,5 млрд. рублей, в том числе на добычу нефти – 887,6 млрд. рублей, газа горючего природного – 75,0 млрд. рублей, газового конденсата – 6,6 млрд. рублей.

По сравнению с 2008 годом поступления НДПИ снизились в 1,6 раза, что обусловлено снижением цены на нефть (с 98,2$ в декабре 2007 года – ноябре 2008 года до 57,8$ в декабре 2008 года – ноябре 2009 года, или в 1,7 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2009 году поступило 1 267,7 млрд. рублей, что на 1% больше, чем в 2008 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2009 году поступило 61,5 млрд. рублей, что на 17% меньше, чем в 2008 году.

В Федеральный фонд обязательного медицинского страхования в 2009 году поступило 89,8 млрд. рублей, что на 1% больше, чем в 2008 году.

В территориальные фонды обязательного медицинского страхования в 2009 году поступило 162,2 млрд. рублей, что соответствует уровню 2008 года.

«О поступлении администрируемых ФНС России доходов в федеральный бюджет Российской Федерации в январе-ноябрь 2008 года»

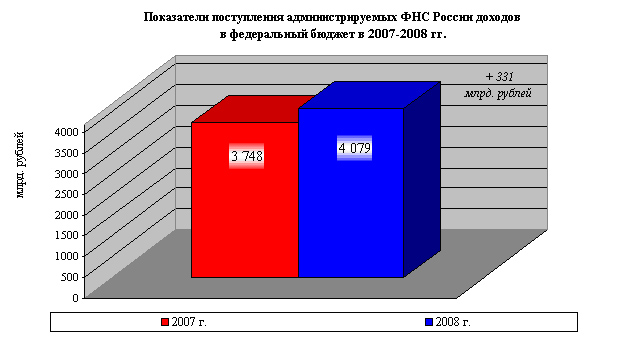

Всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году.

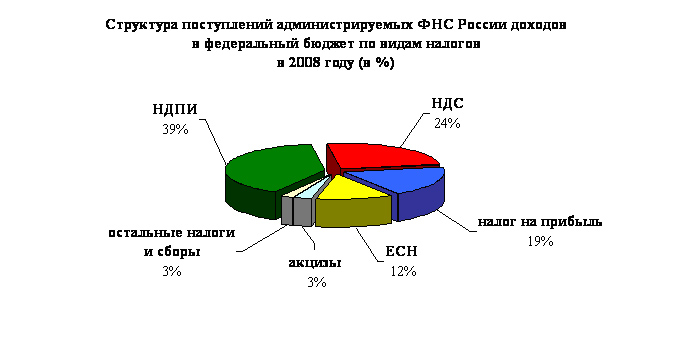

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. рублей и выросли по сравнению с 2007 годом на 25,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2008 году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Службы, составляет 107,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2008 году 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2008 году поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей.

По сравнению с 2007 годом поступления НДПИ выросли на 42,9%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2008 году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2007 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2008 году поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году.

В Федеральный фонд обязательного медицинского страхования в 2008 году поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году.

В территориальные фонды обязательного медицинского страхования в 2008 году поступило 162,4 млрд. рублей, или на 22,6% больше, чем в 2007 году.

Приложение 5

«Основные экономические показатели, необходимые для расчета доходов бюджета»

|

из

5.00

|

Обсуждение в статье: Проблемы и перспективы прогнозирования налоговых поступлений в бюджеты |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы