|

Главная |

БЮДЖЕТА В УСЛОВИЯХ СТАНОВЛЕНИЯ РЫНКА

|

из

5.00

|

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями (объединениями), организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением - денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых обществом экономических задач. В нашей стране, где собственником преобладающей массы средств производства до недавнего времени выступало государство, доходы бюджета базировались основном на денежных накоплениях государственных предприятий.

Так, доходы государственного бюджета традиционно классифицируются по источникам (налоги, сборы, займы и т.д.) и видам (подоходный налог, налог на прибыль, налог на добавленную стоимость и т.д.). На практике еще используются юридическая и финансовая классификации. Первая распределяет доходы в зависимости от того, используется ли сила государственной власти при их формировании или нет. Соответственно выделяют налоги и штрафы, а также — плату за услуги и добровольные взносы. Вторая - делит доходы на постоянные (налоги) и временные (займы).

Наиболее часто применяется классификация доходов по источникам. Основным источником финансовых ресурсов государства являются налоги. В центральном бюджете они составляют от 80 до 90 % всех доходов. В местных на их долю приходится до 50 % всех поступлений. [19, c.235]

Источником доходов могут быть неналоговые поступления: доходы от государственной торговли, от продажи государственной собственности, золотовалютных резервов страны.

Важным источником доходов государственного бюджета являются внутренние и внешние займы. Размер их может устанавливаться при планировании бюджета. Наибольшее значение они имеют для исполнения республиканского бюджета.

К неналоговым доходам относятся доходы:

· от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной собственности;

· от платных услуг, оказанных государственными или местными органами власти и учреждениями;

· средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

· финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.[19, c.21]

При этом доходная часть бюджета формируется за счёт множества источников, среди которых основное место принадлежит налоговым поступлениям.

Анализ формирования доходов бюджетов различных стран показывает, что существует три основных канала денежных поступлений в бюджет:

1. Государственное имущество, общегосударственные ресурсы. За пользование ими могут взиматься плата, вноситься определенные взносы.

2. Обязательные платежи физических и юридических лиц, взимаемые в виде различных налогов и сборов.

3. Привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотерей, части вкладов в государственные банки и др. [8,c.69]

Налогообложение в Республики Беларусь, начиная с 1992 г., находится в состоянии постоянного реформирования. Оно корректируется и дополняется. Это выражается в апробации видов налогов, их ставок, налоговых льгот, определении структуры республиканских и местных налогов, уточнении их функциональной роли, в выборе ориентации на прямую или косвенную форму обложения и т.д.

При этом в ходе создания национальной системы налогообложения используются теоретическая: база и модели налогообложения государств с развитой рыночной экономикой в области построения налоговых систем, использования налоговых форм и методов регулирования. Но при этом неправомерно их полное копирование, поэтому элементы, формирующие налоговую систему, в определенной степени адаптируются к национальным условиям, социально-экономическим проблемам республики. В действующем Законе «О налогах и сборах, взимаемых в бюджет Республики Беларусь» к общегосударственным налогам и сборам относятся: НДС, акцизы, налог на прибыль и доходы, платежи, за пользование природными ресурсами (экологический налог), налог на недвижимость, таможенные пошлины и сборы, плата за землю, налог на топливо, государственная пошлина и сборы; сбор за проезд автотранспортных средств; сбор на содержание государственной пожарной службы, чрезвычайный налог. [19,c.62]

Сравнивая показатели по налоговым изъятиям в республике с аналогичными данными по государствам с рыночной экономикой, можно сделать вывод о том, что у нас норма налогообложения находится на уровне таких высокоразвитых стран, как Швейцария, Германия, Бельгия, Финляндия, где доходы на душу населения в год превышают 10—15 тыс дол. Это также свидетельствует о том, что в республике довольно высокое налоговое бремя для налогоплательщиков. Сильный налоговый пресс объясняется тем, что предприятиям и организациям наряду с налогами приходится выплачивать сборы во внебюджетные фонды (государственные республиканские внебюджетные, централизованные внебюджетные фонды министерств и ведомств, внебюджетные фонды местных Советов).

Многие предприятия выплачивают налоги по сумме, превышающей размер прибыли, а некоторым приходится расплачиваться с государством даже при отсутствии прибыли. В результате предприятия изымают средства из амортизационных отчислений, обостряя проблемы накоплений, расширения инвестиционной деятельности. Следствием является то, что налоги и неналоговые платежи перекладываются на потребителей. Большой налоговый пресс приводит к низкой собираемости налоговых и неналоговых платежей, стимулирует уклонение от уплаты налогов, ухудшает финансовое положение хозяйствующих субъектов, уменьшает налогооблагаемую базу и снижает налоговые поступления в бюджет, вызывает утечку отечественного капитала из страны, сдерживает развитие частного предпринимательства и притока прямых зарубежных инвестиций.

По данным Министерства Финансов в январе- июне 2004 года в консолидированный бюджет поступило 9985 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН). Без учета ФСЗН доходы консолидированного бюджета сложились в сумме 7568,8 млрд. рублей. Из них на долю НДС, налога на прибыль, акцизов и подоходного налога приходится 50,9%. При этом почти четверть всех поступлений в бюджет обеспечена за счет налога на добавленную стоимость - 23,1%.[20]

Расходы консолидированного бюджета с учетом расходов ФСЗН профинансированы в сумме 9686,7 млрд. рублей, без учета ФСЗН – на 7380,7 млрд. рублей. В реальном выражении это на 12,6% больше, чем за первое полугодие 2003 года при реальном росте доходов на 16,1%.[20]

Профицит консолидированного бюджета без учета ФСЗН составил за январь-июнь 2004 года 188,1 млрд. рублей, или 0,9% к ВВП (за январь-июнь 2003 года дефицит - 0,2% к ВВП), профицит ФСЗН – 110,1 млрд. рублей, или 0,5% ВВП. [20]

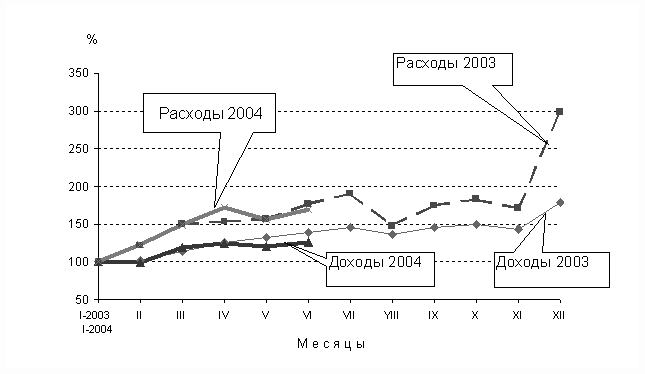

Доходы и расходы консолидированного бюджета в динамике представлены на рис. 1.

Рис. 1. Динамика номинальных ежемесячных темпов роста доходов и расходов консолидированного бюджета без ФСЗН в 2003 г. – июне 2004 г., % (январь 2003 – 2004 гг. = 100%)

На графике, иллюстрирующем динамический ряд ежемесячных темпов роста номинальных доходов и расходов за период 2003 – июнь 2004 гг., наблюдается ситуация, когда темпы роста номинальных доходов в 2004 году практически совпадали с темпами роста доходов в 2003 году, а в мае-июне 2004 года даже снизились. Так, в июне 2004 года темпы роста номинальных доходов ниже по сравнению с июнем 2003 года на 12 п.п. Темпы роста расходов в июне 2004 года также снизились по сравнению с июнем прошлого года на 8 п.п., обозначив дефицит номинальных ежемесячных темпов роста доходов и расходов в июне 2004 года 42,5 п.п. [20]

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП * (с учетом недоимки, но без учета ФСЗН) в первом полугодии 2004 года по сравнению с аналогичным периодом прошлого года выросла с 36,3 до 37,3%, или на 1 п.п., причем удельный вес доходов консолидированного бюджета в ВВП вырос с 35,1 до 35,9% в сравниваемых периодах (на 0,8 п.п.), а недоимка – с 1,2 до 1,4% (рост – на 0,2 п.п.). По данным Министерства по налогам и сборам, удельный вес недоимки по доходам и поступлениям к доходам бюджета (включая доходы государственных внебюджетных и бюджетных целевых фондов) увеличился с 3,4% на 1.07.2003 до 3,8% на 1.07.2004 и составил 285 млрд. рублей. Следует отметить и тот факт, что по сравнению с январем-маем 2004 г. в январе-июне 2004 г. централизация сократилась с 39,5 до 37,3%.

Если сравнить общую совокупную налоговую нагрузку (другими словами, централизацию с учетом недоимки) в январе-июне 2004 года (без учета ФСЗН) с аналогичными периодами 2001-2003 годов, то видно, что она имеет определенную сезонность: в начале года – выше, к концу года падает. И если во втором квартале 2004 года централизация с учетом недоимки превышала уровень 2001-2003 гг., то к середине 2004 года она сравнялась с показателями прошлых лет, рис. 2.[20]

Рис. 2. Динамика общей совокупной налоговой нагрузки в % ВВП за 2001-2004 гг.

Ниже приводится анализ структуры консолидированного бюджета (без доходов государственных внебюджетных и бюджетных целевых фондов и ФСЗН) по пяти основным налогам за первое полугодие последних пяти лет, табл. 1. Как видно из таблицы, в январе-июне 2004 года только доля прямых налогов на доходы и прибыль увеличилась на 2,9 п.п. по сравнению с январем-июнем прошлого года, а удельные веса НДС, акцизов, подоходного налога и доходов от внешней торговли и внешнеэкономических операций в структуре суммарно уменьшились на 4 п.п. [20]

Таблица 1. Динамика структуры доходов консолидированного бюджета за январь-июнь 2000-2004 гг., %

| Показатели | янв.-июнь 2000 | янв.-июнь 2001 | янв.-июнь 2002 | янв.-июнь 2003 | янв.-июнь 2004 |

| НДС | 31,5 | 29,2 | 32,9 | 28,8 | 27,9 |

| Налоги на доходы и прибыль | 17,1 | 18,2 | 14,1 | 13,1 | 16,0 |

| Подоходный налог | 10,7 | 10,9 | 10,8 | 10,0 | 9,6 |

| Акцизы | 9,1 | 9,8 | 9,3 | 8,2 | 8,1 |

| Доходы от внешней торговли | 5,6 | 6,3 | 7,6 | 10,8 | 8,2 |

| Прочие поступления в бюджет | 25,9 | 25,5 | 25,2 | 29,1 | 30,2 |

| Итого доходов (без доходов гос. внебюджетных и бюджетных целевых фондов и ФСЗН) | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Дальнейшее реформирование системы налогообложения будет проходить по следующим направлениям:

1. снижение совокупного уровня налогообложения посредством пересмотра предельных ставок налогов и прогрессивности шкал налогообложения, отмены низкоэффективных налогов;

2. обложение доходов, величина которых скорректирована на уровень инфляции;

3. установление такого уровня налоговых ставок, которые предотвращают переложение налогов и отток капитала за границу;

4. исключение множественного обложения с одних и тех же доходов;

5. унификация налогообложения республики с налоговыми системами, действующими в государствах СНГ и Европейском союзе;

6. реформирование основных видов налогов.

Кроме того, в условиях перехода к рынку, Правительство Республики Беларусь ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладываются три основных блока задач: сформировать четкие правила разработки и исполнения бюджета с максимально возможной детализацией структуры бюджетных затрат и внедрением элементов казначейского метода исполнения бюджета; определить наиболее приемлемые для национальных и региональных условий формы привлечения нетрадиционных финансовых источников в оборот; создать полноценный информационно- аналитический комплекс в бюджетно-финансовой системе, чтобы иметь широкую информационную базу для оптимизации прогнозирования доходов и расходов бюджета, повысить оперативность бюджетной отчетности, позволяющей принимать действенные финансовые решения по эффективному маневрированию бюджетными ресурсами в существующих инфляционных условиях.[17, c.127]

Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Расходы консолидированного бюджета за январь-июнь 2004 года профинансированы в сумме 7380,7 млрд. рублей без ФСЗН, расходы Фонда социальной защиты населения составили 2 306 млрд. рублей.

По сравнению с аналогичным периодом 2003 года в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Значительный реальный прирост наблюдался по расходам на поддержку отраслей реального сектора экономики – 41,1%; науку – 32%, физическую культуру и спорт – 23,8%. [20]

Ниже уровня прошлого года за январь-июнь профинансированы расходы на капитальные вложения – 91,9% от объема первых шести месяцев 2003 года в реальном выражении.

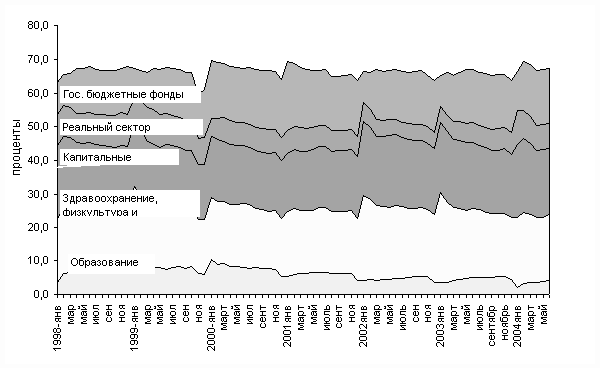

Все это обусловило основные отклонения в функциональной структуре расходов консолидированного бюджета. За январь-июнь 2004 года по сравнению с тем же периодом 2003 года наиболее значительно выросла доля прямых расходов бюджета на реальный сектор экономики (без жилищно-коммунального хозяйства) – с 5,7% до 7,2% и расходов государственных целевых бюджетных фондов – с 15,7% до 16,3%, рис. 3.

Рис. 3. Функциональная структура расходов бюджета (без ФСЗН), в процентах к итогу

Наиболее значительно сократился удельный вес расходов бюджета на образование – с 20,3% до 19,7% (при реальном росте на 7,7%), капитальные вложения - с 5% до 4,1% в расходах консолидированного бюджета (без ФСЗН).

Доходы республиканского бюджета (без учета ФСЗН) за январь-июнь 2004 г. составили 4 016,4 млрд. руб., или 119,2% в сопоставимых ценах от соответствующего уровня прошлого года. Расходы республиканского бюджета за этот период профинансированы в сумме 4 069,2 млрд. руб., что реально составляет 117,4% от уровня аналогичного периода прошлого года.

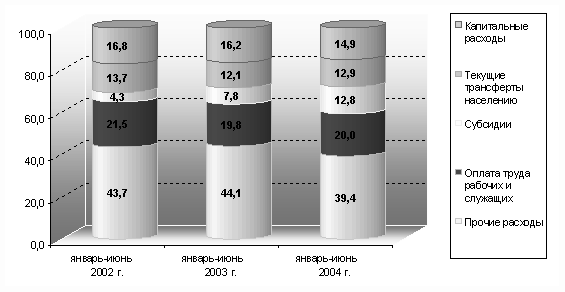

Сравнительный анализ расходов республиканского бюджета за январь-июнь 2002-2004 гг. по экономической классификации свидетельствует о наиболее динамичном росте субсидий за эти три года и отсутствии значительных колебаний по другим статьям расходов, рис. 4.

Рис. 4. Структура расходов республиканского бюджета за январь-июнь 2002-2004 (без ФСЗН) гг., в процентах к итогу

За январь-июнь последних трех лет в структуре республиканского бюджета наиболее значительным является рост удельного веса субсидий (в 3 раза за три года) при незначительном сокращении доли расходов на оплату труда. Последнее объясняется как опережающим ростом расходов республиканского бюджета в целом, так и функциями республиканского бюджета, обеспечивающими финансирование мероприятий, имеющих общегосударственное значение. При снижении удельного веса фонда оплаты труда в расходах республиканского бюджета за январь-июнь 2004 года против января-июня 2003 года на 0,2 процентных пункта среднемесячная заработная плата работников бюджетной сферы за сравниваемые периоды увеличилась на 17% в реальном выражении.

За I полугодие 2004 года превышение доходов республиканского бюджета над расходами составило 57,3 млрд. рублей, или 0,3% к ВВП. [20]

На основании проведенного анализа доходной и расходной частей бюджета, можно сделать вывод, что социальная направленность бюджета сохранилась, при этом происходит постепенный процесс снижения налоговой нагрузки при ужесточении требований и усиление ответственности по соблюдению налогового законодательства и использований бюджетных средств.

|

из

5.00

|

Обсуждение в статье: БЮДЖЕТА В УСЛОВИЯХ СТАНОВЛЕНИЯ РЫНКА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы