|

Главная |

Понятие налоговой теории, необходимость использования для формирования налогового механизма

|

из

5.00

|

СОДЕРЖАНИЕ

Введение 3

Понятие налоговой теории, необходимость использования для формирования налогового механизма 6

2. Налоговые теории, их содержание 17

O собенности применения различных налоговых теорий в налоговой практике России 31

Заключение …………………………………………………………..43

Список литературы …………………………………………………..48

ВВЕДЕНИЕ

В Конституции закреплены основные положения о налогах. В соответствии со статьей 57 Конституции Российской Федерации, «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положения налогоплательщиков, обратной силы не имеют». Понятие налога содержится и в Налоговом Кодексе, где указывается что налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности, государства и муниципальных образований.

Налоговое право представляет собой отрасль правовой системы, которая регулирует общественные отношения в сфере налогообложения, то есть отношения в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

В данной работе мы рассмотрим основные налоговые теории, которые разъясняют сущность налогообложения и выделяют его принципы.

Существуют различные взгляды на проблему периодизации развития научной теории налогообложения. Так, выделяют три основных периода в развитии налогообложения, каждый из которых характеризуется своими признаками и особенностями.

Первый период характеризуется становлением налогообложения в древнем мире и в средние века. Отмечается, что возникновение налогов происходит одновременно с появлением первых государств, когда действуют товарно-денежные отношения, формируется государственный аппарат управления и принуждения, на содержание которого требуются средства. В средние века в европейских государствах отсутствовали развитые налоговые системы, налоги имели разовый характер. Развитие государственности диктовало объективную необходимость усиления государственного аппарата, что обусловило возникновение налоговых систем, пришедших на смену разовым, бессистемным платежам.

В конце XVII – начале XVIII веков наступает второй период развития налогообложения, когда налоги становились ведущим источником доходной части бюджета. Демократические преобразования в европейских государствах того времени наложили отпечаток и на порядок установления и взимания налогов. Тогда и начинает формироваться научная теория налогообложения, основоположником которой стал Адам Смит - основатель классической школы. В своей работе «Исследования о природе и причинах богатства народов» он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, указал их место в финансовой системе государства. Он обосновал вывод о том, что налоги для плательщика есть показатель свободы, а не рабства[13].

Наконец, третий период, начинается с начала XX века и характеризуется дальнейшим совершенствованием налоговых систем. Здесь появляются такие научные течения как кейнсианство, основоположником которого стал Джон Кейнс, и неоклассицизм с Альфредом Маршаллом, Милтоном Фридменом и их последователями. Современные ученые полагают, что до сих пор не создано идеальной налоговой системы. Многочисленные налоговые реформы в большинстве стран свидетельствуют о дальнейшем процессе развития налогов и налоговых систем в целом.

Цель данной темы проследить, как развивалась научная теория налогообложения. Для осуществления этой цели наиболее удобной представляется периодизация. Для удобства изложения можно объединить первые два периода, в первой главе моей работы - Налоговые теории XVII-XIX вв. Классическая школа. А третий период, соответственно, – во второй главе – Научные концепции налогообложения XX века. Кейнсианство и неоклассицизм.

Из названия глав можно определить и задачи – это исследование научных концепций начиная с XVII века, подробнее остановимся на теории Адама Смита (классическая школа), поскольку принципы выведенные им легли в основу современного налогообложения. А так же рассмотрим развитие теории налогообложения c XX века – где основными школами были неоклассическая и кейнсианство.

Для решения поставленных задач я пользовалась главным образом трудом М. Блауга «Экономическая мысль в ретроспективе», где освящены основные взгляды представителей различных направлений, С.А. Бартенева «Экономические теории и школы», Я.С. Ядгарова «История экономических учений» и прочие. Из учебных пособие особенно хотелось бы выделить «Налоги и налоговое право» под редакцией А. В. Брызгалина, а так же «Основы налогового права» под редакцией С. Г. Пепеляева. В целом, литературы посвященной научным взглядам классической школы достаточно много, в то время как поиск материала о неоклассической школе вызвал некоторые трудности.

Понятие налоговой теории, необходимость использования для формирования налогового механизма

Попытки теоретического обоснования практики налогообложения нашли свое отражение в налоговых теориях. Их эволюция происходила одновременно с развитием различных направлений экономической мысли. Концептуальные модели налоговых систем менялись в зависимости от экономической политики государства.

Долгое время господствующим было только классическое представление о роли налогов в экономике. Более 200 лет назад А. Смитом впервые было создано учение об эволюции государственных финансов. Формирование налоговой системы происходит на достаточно высоком уровне развития государства. Он определил ее как более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов и выдвинул четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна. Ученые-классики У. Петти, Ж. Сэй и английские экономисты Д. Рикардо, Дж. Милль считали экономику устойчивой и саморегулируемой системой, в которой спрос рождает предложение, а при переизбытке любого из них происходит самоуравновешивание путем передвижения производителей в дефицитные отрасли хозяйства. Налоги играли лишь роль источников дохода бюджета государства, а полемика велась вокруг принципов справедливости их взимания (равномерного или прогрессивного) и части изъятия, обусловленной фискальной потребностью.

Но с усложнением экономических отношений в обществе под воздействием объективных циклических процессов возникла потребность в корректировке классического учения, выделении роли государства, оценке его влияния на экономические процессы, а также регулировании социально-экон мических границ налогообложения. В настоящее время можно выделить два основных направления экономической мысли — кейнсианское и неоклассическое.

Кейнсианская теория отражает элементы анализа общего функционирования экономики, обосновывает важные макроэкономические направления государственного регулирования. Данная теория доказывает необходимость создания «эффективного спроса» в виде условий для обеспечения реализации произведенной продукции посредством воздействия различных методов государственного регулирования. До Дж.М. Кейнса считалось, что основой национального богатства является бережливость. Он дополнил ее еще и предприимчивостью как условием создания и улучшения владений мира. Поэтому немалую роль в достижении притока инвестиций должно сыграть государство с его не только кредитно-денежной, но и бюджетной политикой, осуществляющее «свое руководящее влияние на склонность к потребителю... путем соответствующей системы налогов... фиксацией нормы процента»2 и не исключающее всякого рода компромиссов и способов сотрудничества государственной власти с частной инициативой.

Дж.М. Кейнс был сторонником прогрессивности в налогообложении, поскольку считал, что прогрессивная налоговая система стимулирует принятие риска производителем относительно капитальных вложений. Одним из важных условий его теории является зависимость экономического роста от достаточных денежных сбережений только в условиях полной занятости. Если этого нет, то большие сбережения мешают экономическому росту, т.к. представляют собой пассивный источник доходов, не вкладываются в производство, поэтому из лишние сбережения надо изымать с помощью налогов. А для этого необходимо государственное вмешательство, направленное на изъятие с помощью налогов доходов, помещенных в сбережения, и финансирование за счет этих средств инвестиций, а также текущих государственных расходов.

Согласно теории Кейнса, налоги действуют в экономической системе как «встроенные механизмы гибкости». Высокие (прогрессивные) налоги, по его мнению, играют положительную роль. Являясь неотъемлемой частью бюджета, эта экономическая категория влияет на сбалансированность в экономике. Так, снижение налоговых поступлений уменьшает доходы бюджета и обостряет экономическую неустойчивость. А налоги как «встроенный стабилизатор» сглаживают этот процесс: во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы, а при кризисе налог уменьшается быстрее, чем падают доходы. Тем самым достигается относительно стабильное социальное положение в обществе. Таким образом, налоговые поступления в бюджет не только зависят от величины налоговой ставки, но и связаны с изменениями величины доходов, облагаемых по прогрессивной шкале подоходного обложения. Колебания происходят автоматически и более значительны в налоговых поступлениях, чем в уровне доходов.

Английское правительство успешно применило теорию Кейнса на практике перед началом Первой мировой войны, когда все силы государства были направлены на развитие военного промышленного производства. В условиях научно-технического подъема, все более частого проявления кризисных явлений кейнсианская теория вмешательства государства по линии достижения «эффективного спроса» перестала отвечать требованиям экономического развития.

Кейнсианская система регулирования была подорвана по двум причинам. Во-первых, когда инфляция стала приобретать хронический характер ввиду изменений в условиях производства, а не реализации, стало необходимым такое вмешательство, которое улучшило бы предложение ресурсов, а не спрос на них. Во-вторых, с развитием экономической интеграции произошло повышение зависимости каждой страны от внешних рынков. Стимулирование же спроса государством зачастую оказывало положительное воздействие на иностранные инвестиции. Поэтому на смену кейнсианской концепции «эффективного спроса» пришла неоклассическая теория «эффективного предложения».

Неоклассическая теория основывается на преимуществе свободной конкуренции и естественности, устойчивости экономических, в частности производственных, процессов. Различие этих основных концепций заключается в неодинаковом подходе к методам государственного регулирования. Согласно неоклассическому направлению, внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции. Поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, без какой либо помощи извне для достижения экономического равновесия. В этом заключается отличие неоклассической теории от кейнсианской концепции, утверждающей, что динамическое равновесие неустойчиво, и делающей выводы о необходимости прямого вмешательства государства в экономические процессы.

Дж. Мид, построивший неоклассическую модель, отводил государству лишь косвенную роль в регулировании экономических процессов, считая государство дестабилизирующим фактором с безграничным ростом его расходов4. Отдавая предпочтение лишь кредитно-денежной политике Центрального банка, не учитывая бюджетной и налоговой политики, неоклассицисты полагают, что таким образом будет создан эффективный механизм перераспределения дохода, обеспечивающий полную занятость и устойчивый рост национального богатства.

В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм.

Теория экономики предложения предусматривает снижение налогов и предостав ление налоговых льгот корпорациям, т.к., по мнению сторонников этого направления, высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства.

Другой важный аспект теории — обязательное сокращение государственных расходов. Ведь главный постулат теории — утверждение, что лучший регулятор рынка — сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию. Общий закон формирования уровня налоговых ставок гласит: широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам.

Еще А. Смит указал на то, что от снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей: на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказаниями и вымогатель-ством. Теоретические высказывания А. Смита стали аксиомой не только для его последователей, но и для всех ученых-экономистов.

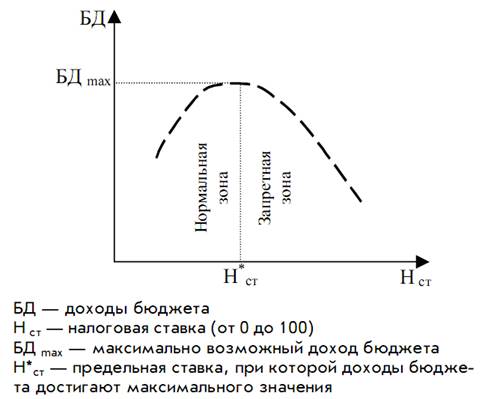

Так, анализ связи между экономическим ростом и налогами по 20 странам в период 1970-х гг. свидетельствует о том, что в государствах с высокими налогами инвестиции снизились по сравнению с тем же показателем в странах с низким уровнем налогообложения почти десять раз. Действительно, объективно существует оптимальная доля изъятия прибыли в бюджет. Но, чтобы ее найти, необходимо провести всестороннее эмпирическое исследование активности предприятий в случае применения тех или иных процентных ставок. В самом начале были сформулированы принципы налогообложения А. Смита. Практически все современные авторы выделяют те же критерии налогов, оценивающие их положительное влияние. Если налоги не отвечают этим требованиям, то налицо нарушение границ налогообложения. Построив количественную зависимость между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой (рис. 1), профессор А. Лаффер сделал вывод о том, что снижение налогов благоприятно воздействует на инвестиционную деятельность частного сектора. Фундаментальная идея, лежащая в основе кривой, заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает данный человек или нет. Так, если предприниматель не видит перспективы получения прибыли или если успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких их прогрессивных налогов, то экономическая активность будет падать и вовлечение предпринимателя в производство — пустая затея; т.е заинтересованность хозяйствующих агентов, по мнению А. Лаффера, является движущей силой процветающей экономики.

Рис. 1. Зависимость налоговых поступлений в бюджет от уровня налогообложения

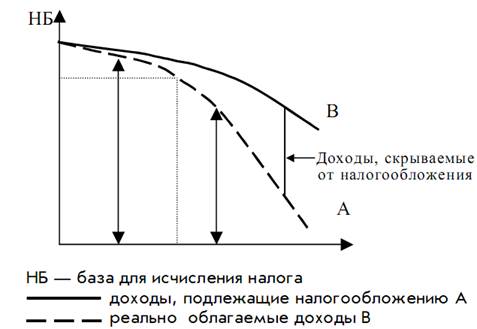

Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению, вследствие чего часть налогоплательщиков переходит из легального в теневой сектор экономики (рис. 2).

Рис. 2. Влияние изменения уровня нало гообложения на экономическую активность и налогооблагаемую базу

По теории А. Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой, т.е. увеличение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется. Предельной ставкой для налогового изъятия в бюджет А. Лаффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. А вот при 40–50%-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, сокращаются сбережения населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений. И наоборот, снижение налогов стимулирует развитие экономики. Это приводит к тому, что доходы государства увеличиваются не за счет расширения налоговой базы, а за счет увеличения налоговой ставки и налогового бремени. Некоторыми аспектами этой теории воспользовалось правительство США при проведении налоговой реформы в 1920–1960-е гг., а затем, с учетом новых разработок, в 1980-е гг.

Теория монетаризма, разработанная американским экономистом, профессором Чикагского университета М. Фридменом, приверженцем идеи свободы рынка, предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулирование денег в обращении. Делается также и ставка на снижение налогов. В то же время по теории монетаризма одним из основных средств регулирования экономики является изменения денежной массы и процентных банковских ставок.

Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование приемов неоклассического направления, полной замены кейнсианских методов регулирования экономики не произошло. В развитии кейнсианской теории тоже появились новые течения, стал возникать ее синтез с некоторыми направлениями неоклассической теории. В неокейнсианской теории значительное место отведено налоговым проблемам. Так, английские экономисты И. Фишер и Н. Калдор считали необходимым разделение объектов налогообложения по отношению к потреблению, облагая в данном случае конечную стоимость потребляемого продукта, и сбережению, ограничиваясь лишь ставкой процента по вкладу. Отсюда возникла идея налога на потребление, которая являлась одновременно методом поощрения сбережений и средством для борьбы с инфляцией. Деньги, предназначенные ранее на покупку потребительских товаров, могут теперь быть направлены либо в инвестиции, либо в сбережения, которые превратились бы в капиталовложения с помощью той же самой бюджетной политики — «изъятия излишних сбережений». Долгосрочные сбережения уже сами по себе служат фактором будущего экономического роста.

Но во время спада производства расходы на рынке потребления сокращаются медленнее снижения доходов, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление оказываются выше, чем при обложении подоходным налогом. Таким образом, налоговая система не сможет играть роль «встроенного стабилизатора».

Однако Н. Калдор считал, что налог на потребление, введенный по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив, чем фиксированный налог с продаж, для людей с низкими доходами. Кроме того, в отличие от подоходного налога этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулируя их рост.

В настоящее время не существует какой-либо одной истинно верной теории экономического регулирования. Во многих зарубежных странах, правительства которых применяют методы регулирования на практике, существует взаимодействие трех основных концепций: кейнсианство с различными вариациями, теория экономики предложения и монетаризм. И хотя неоклассические течения чаще используются в качестве теоретической основы для государственного регулирования, ученые не отделяют эти методы от кейнсианских, все больше обнаруживая в своих работах их взаимопроникновение.

Известный экономист П. Самуэльсон в своей работе «Экономика» отмечает определенную расточительность государства, предлагая конкретные пути повышения эффективности его деятельности, в которых не последнее место занимают налоги. В то же время, являясь приверженцем прогрессивности в налогообложении, он говорит о принципах «выгоды и пожертвования» в налогообложении и считает, что «структура налогов должна быть такой, чтобы с ее помощью доходы, определяемые механизмом рын рынка, соответствующим образом перераспре делялись в интересах общества». Классические и кейнсианские взгляды П. Самуэльсона тесно переплетаются, что не мешает ему, однако, обобщив накопленный теоретический опыт, дать свои рекомендации относительно ведения государством фискальной политики. Исследуя свойства разных конкретных налогов по принципам обложения (равное, пропорциональное, прогрессивное), П. Самуэльсон указывает на их возможные регрессивные результаты в конкретных случаях, т.к. именно это может повлечь ослабление побудительных мотивов в деятельности людей, «снизить эффективность использования ресурсов общества». Государственная политика в области налогов должна быть продуманной и взвешенной, решаемой с помощью средств и приемов современного экономического анализа. Нельзя также забывать и о порочности двойного налогообложения, а также отрицательном действии «переложения налогов».

Поскольку налоговая система является частью общей экономической системы, косвенно, а в некоторых случаях напрямую оказывая на нее воздействие, это воздействие необходимо оценивать с точки зрения его прогрессивности. Зарубежные исследования в области налогов, как мы видим, отличаются конкретным, прикладным характером, поскольку теоретические положения, разрабатываемые ими, традиционно выступают основой фискальной политики финансового законодательства этих государств. Теоретические споры велись не столько по вопросу о сущности налогов как экономической категории, с объективным существованием и необходимостью которой все были согласны, сколько об их роли в экономике.

История экономического развития большинства стран демонстрирует многогранность структуры и приоритетов налоговой политики. Однако эта политика обычно преследует такие цели: стимулировать или ограничивать деятельность хозяйственных субъектов, обеспечивать доходы бюджета, поддерживать интересы общества. Варьирование налоговых льгот, их дифференциация позволяют воздействовать на динамику и структуру производства, капиталовложений и занятости, соответствующее распределение доходов.

Проведенные в 1930-е гг. экономические реформы в США свидетельствовали о связи накопленных теоретических исследований и практических навыков экономистов. Интересно было бы отметить принципы построения современной налоговой системы, заложенные в основу ее реформы:

– справедливость по горизонтали (применение единой налоговой ставки для одних и тех же доходов);

– справедливость по вертикали (соответствие налога материальным возможностям налогоплательщика);

– эффективность (возможности экономического роста и развития предпринимательства);

– нейтральность (независимость от сфер инвестиционного вложения);

– простота (в подсчете, доступности и понимании).

Однако для эффективного функционирования налоговой системы не всегда достаточно только знания принципов ее построения, сущности налогов, их видов и форм. Поэтому современные налоговые теории строят свои исследования на решении вопросов анализа конкретной действующей налоговой системы, выявления ее позитивных и негативных последствий и корректировки ее составляющих, осуществляя поиск оптимальных границ действий налогов (что нами уже было рассмотрено).

Эти теории свидетельствуют о том, что практически невозможно определить какие-либо границы, но можно проследить тенденцию взаимосвязи между развитием экономики, долей налоговых поступлений в бюджет и структурой налогов, что помогает избежать негативных последствий действия налогов либо их сгладить в определенной экономической ситуации.

Теоретическим методам и средствам, которые предлагают ученые различных экономических направлений, используемым в макроэкономическом управлении, необходимы согласованность и направленность на решение наиболее важных задач в развитии общества. Иными словами, должен быть тщательно продуман и скорректирован набор экономических регуляторов для успешного достижения желаемого результата.

2. Налоговые теории, их содержание

Налоговая теория — это система научных знаний о сути и природе налогов, их роли и значении в жизни общества. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения.

Общие теории налогов отражают назначение налогообложения в целом. Ниже дается представление об общих теориях начиная со Средних веков и до наших дней. Суть теории обмена — возмездный характер налогообложения, т. е. через налог граждане как бы покупают у государства услуги по охране, поддержанию порядка и др. Эта теория соответствовала условиям средневекового строя с господством договорных отношений. Согласно атомистической теории (основатели С. де Вобан, Монтескье, Гоббс, Вольтер, Мирабо) как разновидности предыдущей, налог — результат договора между сторонами, по которому подданный вносит государству плату за различные услуги. Налоги выступают обязательной платой общества за мир и выгоды гражданам. Получается обмен одних ценностей на другие, хотя подобная сделка не является добровольной и часто не может считаться справедливой.

Можно выделить несколько этапов формирования представлений о природе налогообложения. На первых этапах налог выступал в основном как экономическая категория и только на последнем этапе налог стал получать правовое содержание.

Одной из первичных форм налогообложения выступала дань с побежденного народа. Первый прообраз налогов – налог на побежденных. В Древнем Египте и других Восточных деспотиях налоги взималась в качестве арендной платы за пользование землей, принадлежавшей главе государства. В ранних феодальных государствах налог рассматривался в качестве даров главе государства. В дальнейшем он стал рассматриваться как помощь населения своему государству.

Полноценное теоретическое обоснование налогообложения не имеет глубоких исторических корней. До XVII века все представления о налогах носили случайный и бессистемный характер, что не позволяет относить их к серьезным теоретическим работам в данной области. Замена временных и чрезвычайных налогов на регулярные и всеобщие платежи вызвало их неприятие населением. Данное обстоятельство потребовало от финансовой науки теоретического обоснования такого явления как налоги.

Основные налоговые теории стали формироваться в качестве научных концепций, начиная с XVII века, и как свод важнейших принципов и положений получили в буржуазной науке наименование «общая теория налогов». Вообще под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и значении налогов, их месте, роли значении в экономической и социально-политической жизни общества. Иными словами, налоговые теории представляют собой различные модели построения налоговой систем государства в зависимости от признания за налогами того или иного назначения.

В более широком смысле налоговые теории представляют собой любые научно-обобщенные разработки (общие теории налогов), в том числе и по отдельным вопросам налогообложения (частные теории налогов). К частным налоговым теориям относятся учения о соотношении различных видов налогов, числе налогов, их качественном составе, ставке налогообложения и так далее.

Таким образом, если направления общей теории налогов определяют назначение налогообложения в целом, то частные обосновывают, какие виды налогов необходимо установить, каким должен быть их качественный состав и так далее. Мы рассмотрим общие теории налогов.

1.1.Теория обмена.

Одной из первых общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключается в том, что через налог граждане покупают у государства услуги по охране от нападения извне, поддержания порядка и так далее. Однако данная теория была применима только в условиях средних веков, когда за пошлины и сборы покупались военная и юридическая защита, как будто между королем и подданными действительно заключался договор. В таких условиях теория обмена являлась формальным отражением существующих отношений.

1.2.Атомистическая теория.

В эпоху просвещения появилась разновидность теории обмена – атомистическая теория. Ее представителями выступали французские просветители Себастьен Ле Претр де Вобан (1633 – 1707) – теория «общественного договора» - и Шарль Луи Монтескье (1689-1755) – теория «публичного договора». Данная теория признавала, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Никто не может отказаться от налогов, также как и пользования услугами, предоставленными государством. Вместе с тем, в конечном счете, этот обмен выгодный, так как самое неспособное правительство дешевле и лучше охраняет подданных, чем, если бы каждый из них защищал себя самостоятельно. Иными словами, налог выступал платой общества за выгоды и мир граждан. Именно таких позиций придерживались также английский философ Гоббс, французский мыслитель Вольтер и Оноре Мирабо.

Швейцарский экономист Жан Симонд де Сисмонди (1773 – 1842) в своей работе «Новые начала политической экономии» сформулировал теорию налога как теорию наслаждения, согласно которой налоги есть цена, уплачиваема гражданином за получаемые им от общества наслаждения. С помощью налогов гражданин покупает ни что иное, как наслаждение от общественного порядка, правосудия, обеспечения защиты личности и собственности. Таким образом, Сисмонди в обосновании своей теории положил теорию обмена в современном ему варианте.

В этот же период складывается теория налога как страховой премии, представителями которой выступали французский государственной деятель Адольф Тьер (1797 – 1877) и английский экономист Джон Рамсей Мак-Куллох (1789 – 1864). По их мнению, налоги – это страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Налогоплательщики, являясь коммерсантами, в зависимости от своих доходов страхуют свою собственность от войны, пожара, кражи и так далее. Однако, в отличие от истинного страхования, налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка. Таким образом, идея страхования, которая лежит в основе рассматриваемой теории, может быть признана только в том случае, когда государство берет на себя обязательства осуществлять страховые выплаты гражданам в случае наступления риска.

1.3. Классическая теория

Классическая теория налогов (теория налогового нейтралитета) имеет более высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723 -1790) и Давида Рикардо (1772 – 1823) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирования экономики, страховой платеж, плата за услуги) налогам не отводилась.

Данная позиция основывается на теории рыночной экономики, которую разработал А. Смит. В рыночных условиях удовлетворение индивидуальных потребностей достигается путем предоставления экономической свободы, свободы деятельности субъектов. Смит выступал против централизованного управления экономикой, которые провозгласили социалисты. Не уделяя внимания доказательствам, он считал априори, что децентрализация позволяет обеспечить максимальное удовлетворение.

Несмотря на то, что рыночная экономика не подлежит управлению какой-либо коллективной волей, она подчиняется строгим правилам поведения. В своей работе «Исследования о природе и причинах богатства народов» Смит подробно анализирует эти правила, к примеру, стремление свободной конкуренции приравнять цену к издержкам производства, что оптимизирует распределение ресурсов внутри отраслей. А.Смит также считал, что правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства существенно уменьшается, основным источником покрытия указанных видов выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и прочее), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. При этом считалось, что поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться в качестве налогов.

Согласно Адаму Смиту, родовыми признаками налоговой системы выступал законный, легальный порядок платежей и хозяйственная самостоятельность плательщика. Эти характеристики лежат в основе определения круга субъектов налоговых правоотношений. Основным гарантом свободы, условием существования налога как демократического института выступает право собственности. Право собственности выступало условием и следствием личной независимости лица.

Принцип законности, легальности носит подчиненную роль по отношению к принципу хозяйственной самостоятельности (личной независимости) субъекта. Смит оценивает принцип законности налога (его реальное выражение – определенность срока уплаты, способа платежа, суммы не с точки зрения гарантии бюджетных поступлений, а с позиции обеспечения независимости, самостоятельности плательщика. Там, где этого нет, каждое лицо, облагается данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодног<

|

из

5.00

|

Обсуждение в статье: Понятие налоговой теории, необходимость использования для формирования налогового механизма |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы