По результатам вертикального анализа можно сделать следующие выводы:

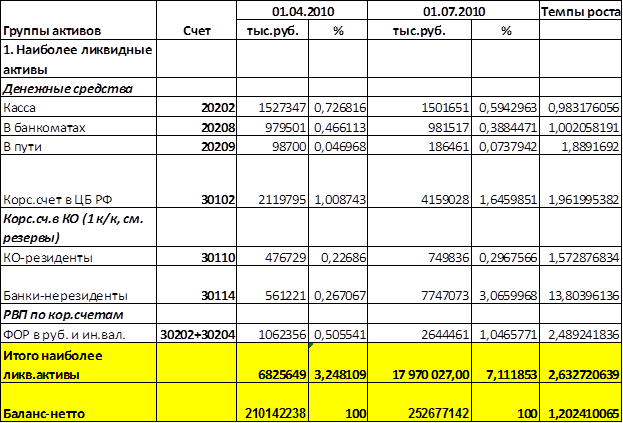

На 01.04.2010 удельный вес наиболее ликвидных активов в балансе-нетто составил 3,24% (с учетом ФОР). Удельный вес без учета ФОР составил 2,74%. Данные средства предназначены для обеспечения мгновенной ликвидности банка, для выполнения своих текущих операций незамедлительно. С одной стороны, такой небольшой удельный вес положительно сказывается на деятельности банка, так больше средств у банка находятся в обороте, следовательно, приносят доход. Но, с другой стороны, у банка могут возникнуть проблемы с ликвидностью, так как имеющихся у него в распоряжении ликвидных активов может не хватить для выполнения своих текущих обязательств. Это подтверждает коэффициент мгновенной ликвидности Н2:

Норматив мгновенной ликвидности

Н2, %

01.04.2010

7,448101725

Согласно Инструкции Центрального Банка 110-И от 16.01.2004г. «Об обязательных нормативах банков» требуемое значение данного норматива должно быть больше 15%. На 01.04.2010 Значение Н2 значительно меньше требуемого показателя. Величины наиболее ликвидных активов в банке недостаточно. Это свидетельствует о проблемах банка с ликвидностью, в частности с мгновенной ликвидностью, что может негативно сказаться на деятельности банка.

Среди наиболее ликвидных активов наибольший удельный вес в балансе-нетто имеет корреспондентский счет в Центральном Банке – 1%. Данный счет предназначен в первую очередь для осуществления безналичных операций. Дохода такой вид счета не приносит, так как проценты по остатку на счете не начисляются. Поэтому банку в будущем лучше снижать величину средств, находящихся на данном виде счета, так как у «Сосьете Женераль Восток» имеются серьезные проблемы с ликвидностью. С другой стороны, у корреспондентского счета в Центральном банке, есть большой плюс – кредитный и другие виды рисков минимальны.

Второй по величине удельный вес в группе наиболее ликвидных активов имеет касса – 0,73% от величины баланса-нетто. Касса в первую очередь нужна банку для осуществления сделок наличным путем. Деньги в ней зависят от наличных операций. Если в целом оценивать для банка, то 0,73% небольшой показатель, так как это свидетельствует о малом количестве операций банка, проводимых с наличностью. Но в рамках данной группы средств, значение является вторым по величине и составляет основу наиболее ликвидных активов банка, которые находятся в дефиците.

Денежные средства в банкоматах составляют 0,46% величины баланса-нетто. У банка достаточно развита банкоматная сеть, о чем свидетельствует данный показатель.

Корреспондентские счета имеют небольшой по сравнению с другими счетами группы удельный вес: 0,22% резиденты и 0,26% нерезиденты.

Как видно из представленных данных, структура достаточно диверсифицирована. Банк имеет счета как резидентов, так и нерезидентов. Диверсификация позволяет снизить риски, которые могут возникать в ходе размещения средств. Данная группа средств позволяет банку больше проводить расчетов и платежей, ускоряет их проведение. К тому же, на остатки на счете начисляется процент, что приносит банку доход.

Если говорить о ФОР, то стоит отметить, что его величина в рамках группы наиболее ликвидных активов достаточно значима – 0,5% от величины баланса-нетто. Это обязательная норма вкладов коммерческих банка в Центральном банке, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов банка. Он создан для того, чтобы при необходимости обеспечить возможность коммерческим банком своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банком в качестве кредитных ресурсов. Средства в ФОР дохода банку не приносят.

На 01.07.2010 удельный вес наиболее ликвидных активов по сравнению с 01.04.2010 возрос и составил 7,11% (с учетом ФОР). Без учета ФОР – 6,06%. Такой рост во многом произошел за счет роста счета корреспондентские счета в банках-нерезидентах.

Но все равно ликвидных средств в банке недостаточно, о чем свидетельствует норматив мгновенной ликвидности:

Норматив мгновенной ликвидности

Н2, %

01.07.2010

11,73018087

По сравнению с 1 кварталом его значение возросло, но все равно находится ниже требуемых 15%. Следовательно, банку нужно дальше активнее продолжать работу с наиболее ликвидными активами, для устранения проблем в мгновенной ликвидностью.

Стоит отметить, что произошел значительный рост группы корреспондентские счета в банках, особенно это было ярко выражено у счета в банках – нерезидентах (0,29% - резиденты, 3,06% - нерезиденты). Таким образом, банк больше стал работать с нерезидентами. В отличие от предыдущего периоды структуру данной группы средств нельзя назвать диверсифицированной, что может негативно в будущем сказаться на деятельности банка, так как может увеличиться риск невозврата средств и страновой риск (в силу того, что банк больше стал работать с нерезидентами). Наличие большого удельного веса данной группы можно объяснить тем, что «Сосьете Женераль Восток» является дочерней структурой французской группы «Сосьете Женераль Восток», и имеет много партнеров за рубежом. Кроме того, банки-нерезиденты, в которых «Сосьете Женераль Восток» имеет счета, являются банками с высоким рейтингом, что позволяет банку расширять круг своей деятельности.

Стоит отметить, что у банка также произошел рост средств на счете в Центральном банке – 1,65% от величины баланса-нетто. Данные средства, как уже выше отмечалось, не приносят банку доход, поэтому лучше в будущем не держать большой объем средств на них. Но с другой стороны, это свидетельствует об увеличении числа расчетных операций, осуществляемы банком через Центральный банк.

Денежные средства в кассе, в банкоматах незначительно сократились и составили 0,59% и 0,39% от величины баланса-нетто соответственно. Денежные средства в пути, наоборот, чуть возросли, и составили 0,07%, но все равно, их удельный вес в балансе-нетто незначителен.

Средства в ФОР значительно возросли и составили 1,04%. Средства на данном счете банку дохода не приносят, но являются его своеобразной гарантией перед вкладчиками, что положительно сказывается на репутации банка и увеличения его активных и пассивных операций.

По итогам горизонтального анализа можно сделать следующие выводы:

За два анализируемых периода произошло значительное увеличение наиболее ликвидных активов. Их темп роста намного опережал темп роста баланса-нетто и составил 2,63. Но, как было выяснено в ходе вертикального анализа, у банка все равно имеются больше проблемы с обеспечением мгновенной ликвидности. Наибольший рост в рамках группы наиболее ликвидных активов имела статья корреспондентские счета в банках-нерезидентах. Ее темп роста составил 13,7. Следовательно банк, стал больше средств размещать в иностранных банках, что, как отмечалось выше в рамках вертикального анализа, положительно может сказаться на деятельности банка.

Кроме данных статьей устойчивый рост также продемонстрировали статьи денежные средства в банкоматах, в пути, на корреспондентском счете в Центральном банке и в банках-резидентах (1,002, 1,88, 1.96 и 1,97 соответственно).

Средства в кассе незначительно сократились – на 2%, что свидетельствует о сокращении числа операций банка с наличностью.

Средства в ФОР значительно возросли за 2 квартала. Их темп роста намного опережал темп роста баланса-нетто и составил 2,49%. Следовательно, банк стал больше отчислять средств в данный фонд, что может неблагоприятно сказаться на ликвидности, так как данные средства не приносят доход, а у банка, как выяснилось в ходе вертикального анализа, больше проблемы с ликвидностью.