|

Главная |

Сущность, функции и элементы налога

|

из

5.00

|

Введение

Решающее значение в доходах бюджета имеют налоги. Государство без налогов существовать не может, так как они главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

Очевидно, что любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих «подданных» в виде физических и юридических лиц. Эти обязательные сборы, осуществляемые государством на основе государственного законодательства, и есть налоги.

Неосведомленность населения о налоговом законодательстве и неоднозначность подходов приводит, подчас, к нарушению законов.

Население, не привыкшее еще к налоговым нововведениям, не стремиться их познавать и поддерживать.

Как известно, налоги появились с разделением общества на классы и возникновением государства, как «взносы граждан, необходимые для содержания… публичной власти.…»[1]. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, – чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоги, участвуя в перераспределении новой стоимости – национального дохода – выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание. Оно дает возможность проникнуть во внутреннюю их природу, раскрыть эволюцию, важнейшие признаки и особенности, а также механизм воздействия налогов на производственные отношения в обществе. Налоги как часть распределительных отношений общества отражает закономерности производства.

Кроме общественного содержания налоги имеют материальную основу,т.е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством. При перераспределении национального дохода налоги обеспечивают органы государственной власти частью новой стоимости в денежной форме. Эта часть национального дохода, присвоенная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства. Процесс принудительного отчуждения имеет одностороннее движение стоимости (от налогоплательщика к государству) без эквивалентного обмена.

Теория налога

Сущность, функции и элементы налога

Основные положения о налогах в Российской Федерации закреплены в Конституции РФ (п. 3 ст. 57, 71, 132). В этих статьях изложены основополагающие положения, касающиеся налогообложения и сборов в РФ. Развитие этих положений содержится в принятых Государственной Думой налоговых законах. Основными из них являются Налоговый кодекс РФ, Федеральные законы «О налоге на добавленную стоимость» и «Об акцизах», законы РФ «О налоге на прибыль предприятий и организаций», «О подоходном налоге с физических лиц», «О налоговых органах РФ» и другие законы и подзаконные акты.

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и есть сущность налога.

Налоги – это обязательные индивидуально-безвозмездные денежные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[2]

С правовых, юридических позиций налоги как установленные законодательными актами нормы, регулирующие размеры, формы, методы, сроки изъятия государством части доходов предприятий, организаций, населения.

Важным вопросом теории налогов являются принципы налогообложения. Их классическую формулировку дал в свое время А. Смит:

1. «Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им приведет к так называемому равенству или неравенству обложения.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть известны и ясны как самому налогоплательщику, так и всякому другому.

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства».

Как видно, А. Смит исходил из следующих принципов налогообложения:

равномерность, понимаемую как равнонапряженность, общность для всех налогоплательщиков правил и норм изъятия налога;

определенность, означающую четкость, ясность, стабильность норм, ставок налогообложения;

простата и удобство, понимаемые в прямом смысле этих слов;

не отягощенность, т.е. умеренность, ограниченность налога суммами, уплата которых ложится тяжким бременем на налогоплательщиков.

На протяжении всей истории человечества ни одно государство не могло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», т.е. как бы велики ни были потребности в финансовых средствах на покрытие расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Современные принципы налогообложения следующие:

· Уровень налоговой ставки должен устанавливаться с учётом возможностей налогоплательщика, т.е. уровня доходов. Поскольку возможности разных физических и юридических лиц не одинаковы, для них должны быть установлены разные налоговые ставки. Но этот принцип соблюдается далеко не всегда;

· Необходимо сделать так, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала не допустимо;

· Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций, общественное мнение в стране должны быть такими, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами;

· Система и процедура выплаты налогов должны быть простыми, понятными и удобными, для налогоплательщиков и экономичными для учреждений, собирающих налоги;

· Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям;

· Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственного экономического программирования – этот принцип относится к регулирующей функции налогообложения.[3]

Взимание налогов является одним из экономических методов государственного управления. Налоговая политика теснейшим образом связана с проведением ценовой политики. При помощи налогов регулируется внешнеэкономическая деятельность, уровень налоговых поступлений оказывает влияние на привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги необходимы для осуществления государством возложенных на нее функций. Создания различных социальных фондов и для проведения других государственных мероприятий, связанных с обеспечением жизнедеятельности народного хозяйства.

Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции – фискальную, стимулирующую и регулирующую.

Таблица 1 – Функции налогов и их характеристика[4]

| Функции налогов | Характеристика |

| Фискальная | Наполнение бюджета финансовыми ресурсами |

| Регулирующая | Поддержание оптимальных пропорций в экономике |

| Распределительная | Распределение и перераспределение национального дохода, доходов юридических и физических лиц |

| Стимулирующая | Содействуют активности предпринимателя, подталкивают развитие экономики |

| Контрольная | Обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. |

| Социальная | Уравновешивание доходов и стимулирование сбережений трудящихся |

Функции налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

1. Фискальная функция состоит в финансировании государственных расходов. Посредством фискальной функции реализуется главное общественное назначение налогов – наполнение бюджета финансовыми ресурсами, необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и других). Формирование доходов государственного бюджета на основе стабильного и центрального взимания налогов превращает само государство в крупнейшего экономического субъекта.

2. Регулирующая функция – поддержание оптимальных пропорций в экономике. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

3. Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

4. Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастраиваемая» функция. Как и любая другая, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики. Налоги содействуют активности предпринимателя, подталкивают развитие экономики, действует принцип «кнута и пряника».

5. Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. Контрольная функция налоговой системы предопределяет и определяет эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом.

6. Социальная функция – поддержание социального равновесия путём изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение).

Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям.

В рационально построенной системе налогообложения налоги используются как инструмент экономической и структурной политики, уровень налогового бремени устанавливается в зависимости от конкретных задач государственного регулирования и особенной экономической ситуации.

В практике большинства государств получили распространение три способа взимания налогов[5]:

1) Кадастровый – (от слова кадастр – таблица, справочник), когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает. Таким образом, этот способ устанавливает доходность объекта неточно.

2) На основе декларации

Декларация – документ, в котором плательщик налога приводит расчет годового дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода.

Примером может служить налог на прибыль.

3) Изымаемый у источника

Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода налогоплательщиком, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику. Этот способ наиболее распространен в нашей стране.

Виды налогов

Основу налоговой системы РФ составляют следующие налоги: налог на добавленную стоимость, подоходный налог, налог на прибыль, акцизы. Они приносят основной доход в бюджет, являются основными регуляторами и налоговой базой государства.

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

· прямые и косвенные (по характеру налогового изъятия);

· федеральные, региональные, местные (по уровням управления);

· налоги с юридических и физических лиц (по субъектам налогообложения);

· пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

· по целевому назначению налога (общие, специальные).

Рисунок 1 – Структура доходов в федеральном бюджете на 2009 год, %[6]

В зависимости от использования налоги бывают общие и специфические (или целевые). Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик с высоким доходом.

Налог считается: прогрессивным, если с увеличением дохода доля налога в общем, доходе возрастает; пропорциональным, если сумма налога представляет собой постоянную долю дохода; и регрессивным, если бремя налога относительно тяжелее для семей с низкими доходами, чем для богатых семей.

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход.

Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

Уровень ставок влияет на доходную часть бюджета. Постепенное повышение ставок увеличивает поступления в бюджет до тех пор, пока не становится избыточным, и поступления начинают сокращаться. Эта зависимость называется кривой Лаффера.

Существующие налоги в зависимости от подходов к их классификации можно подразделить на несколько видов: республиканские (общегосударственные); прямые и косвенные; самостоятельные и дополнительные; постоянные (обычные) налоги и чрезвычайные (временные); основные и добавочные налоги; налоги на юридические и физические лица и т.д. Все налоги подразделяет на группы. Это прямые и косвенные.

Прямые налоги – налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей. Прямые налоги прямо пропорциональны платежеспособности.

Преимущество прямых налогов состоит в том, что их легче приспособить к определенным условиям – размеру семьи, доходу, возрасту, и, в более общим смыслом – платежеспособности. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения.

Косвенные налоги – это налоги, которые являются надбавкой к цене или определяются в зависимости от размера добавленной стоимости, оборота или продаж товаров, работ, услуг.

Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость – НДС, таможенная пошлина, налог на операции с ценными бумагами и др. налоги.).

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности. Прямые налоги распространяются на стадии производства и реализации продукции, а косвенные – большей степени регулируют процессы распределения и потребления. Поэтому принято считать, что прямые налоги – это налоги на доходы, а косвенные на расходы, что они в большей мере относятся к стадии потребления в условиях равновесной экономики.

Таблица 2 – Прямые и косвенные налоги

| ПРЯМЫЕ | КОСВЕННЫЕ |

| на прибыль, | НДС |

| подоходный налог с физических лиц | акцизы |

| налоги на имущество | таможенные пошлины |

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.

В соответствии с Налоговым кодексом РФ от 2010 г., статьи 8, 12, 13:

К Федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

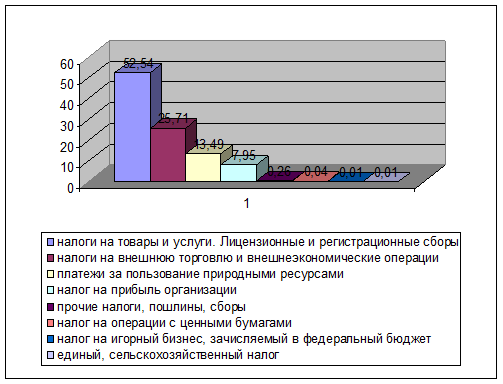

Рисунок 4 – Структура налоговых доходов в федеральном бюджете на 2009 год, %

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

|

из

5.00

|

Обсуждение в статье: Сущность, функции и элементы налога |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы