|

Главная |

Значение налогов для бюджета, тенденции их развития. Место налогов в доходах бюджета. Динамика налоговых платежей в ВНП и ее анализ. Причина роста налоговых доходов

|

из

5.00

|

Налогообложение выступает основным средством формирования доходной части государственного бюджета.

Государство без налогов существовать не может, поскольку они - главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

Налоги, участвуя в перераспределении новой стоимости - национального дохода, выступают частью единого процесса воспроизводства, специфической формой производственных отношений, которые формируют их общественное содержание. Общественное содержание налогов дает возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и эволюцию, важнейшие признаки и особенности, а также механизм воздействия налогов на производственные отношения в обществе. Налоги как часть распределительных отношений общества отражают закономерности производства [16, с. 112].

Кроме общественного содержания, налоги имеют материальную основу, т.е. представляют собой реальную сумму денежных средств общества, мобилизуемую государством. При перераспределении национального дохода налоги обеспечивают органы государственной власти частью новой стоимости в денежной форме. Эта часть национального дохода, присвоенная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства.

Доходы бюджетов разных уровней формируются за счет налоговых и неналоговых доходов, а также доходов целевых внебюджетных фондов. Объем поступлений неналоговых доходов и их виды устанавливаются в соответствующих бюджетах.

К налоговым доходам относятся федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы, а также пени, предусмотренные в налоговом законодательстве Российской Федерации. Это обязательные, безвозмездные, невозвратимые платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включаются также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Для нормального функционирования экономики необходимо, чтобы расходы государства ежегодно балансировались с доходной частью бюджета, а через нее - с налоговой системой государства. На практике добиваться абсолютного соответствия весьма проблематично, вследствие чего часто возникает бюджетный дефицит, представляющий собой превышение государственных расходов над объемом доходной части бюджета. Такое состояние обычно, ибо доходная часть - это ее будущее состояние, которое меняется не в ежегодном (по итогам года) режиме, а ежедневно и ежечасно. По установленным международным стандартам размер бюджетного дефицита не должен превышать 5% суммы производимого страной ВВП. Цифра 5% взята исходя из того, что нормально функционирующая рыночная экономика в состоянии в течении одного года обеспечить прирост ВВП в объеме 5%, что позволит покрыть за год ранее сложившийся дефицит, в противном случае он будет накапливаться, образуя государственный долг.

Проведем сравнительный анализ доходной части федерального бюджета на 2011-2012 гг. и на плановый период 2013 года.

Таблица 1. Доходы федерального бюджета на 2011-2012 гг. и плановый период 2013 гг.

| Доходы федерального бюджета | 2011 г | 2012 г | Отклонение | план 2013 г | ||||

| Сумма, млрд. руб. | Уд. | Сумма, млрд. руб. | Уд. | Сумма, млрд. руб. | Выполнение | Сумма, млрд. руб. | Уд. | |

| вес, % | вес, % | % | вес, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| НАЛОГОВЫЕ ДОХОДЫ, в том числе: | 5231,79 | 56,41 | 3895,64 | 53,10 | 1336,14 | 74,46 | 541,35 | 70,97 |

| НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ | 761,13 | 8,21 | 195,42 | 2,66 | -565,71 | 25,68 | 636,28 | 7,87 |

| НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ | 506,77 | 5,46 | 509,77 | 6,95 | 3,01 | 100,59 | 562,8 | 6,96 |

| НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ) РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РФ | 1123,62 | 12,12 | 1258,32 | 17,15 | 134,70 | 111,99 | 2206,46 | 27,28 |

| НАЛОГИ НА ТОВАРЫ, ВЗИМАЕМЫЕ НА ТЕРРИТОРИИ РФ | 1169,07 | 12,61 | 893,19 | 12,17 | -275,88 | 76,40 | 182,54 | 14,62 |

| НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ | 1637,52 | 17,66 | 1006,26 | 13,72 | -631,25 | 61,45 | 37,31 | 0,46 |

| ГОСУДАРСТВЕННАЯ ПОШЛИНА | 33,68 | 0,36 | 32,68 | 0,45 | -1,00 | 97,04 | 36,56 | 0,45 |

| ПРОЧИЕ ДОХОДЫ, в т.ч. нефтегазовые | 4042,32 | 43,59 | 3441,13 | 46,90 | -601,19 | 85,13 | 2348,32 | 29,03 |

| ВСЕГО ДОХОДОВ | 974,11 | 100 | 7336,77 | 100 | 1937,34 | 79,11 | 8089,67 | 100 |

Из приведенной таблицы видно, что происходит фактическое снижение налоговых доходов государства в 2012 году, в сравнении с 2011 г. Это прежде всего обусловлено последствиями финансового кризиса, следствие мирового кризиса.

Из представленной таблицы видно, что поступление в 2012 г. составило 53,1 млр. руб., что составляет всего 74,46% от уровня 2011 года. При этом значительное снижение наблюдается по поступлениям налога на прибыль предприятий, если в 2011 г. сумма налога на прибыль составила 761,13 млр. руб., то в 2012 году сумма снизилась до 195 млр. руб., и составило всего 25% от поступлений за предыдущий период.

Поступления по налогам на товары, реализуемых на территории страны в 2012 г. возросло на 11,9% составило 1258,32 млр. руб. План на 2013 год превышает значительно фактические показатели 2011 г. и 2012 г. и должен составить 2 206 млр. руб.

Поступления по налогам по товарам, ввозимых на территории РФ в 2012 г. имеют отрицательную динамику и составили всего 76% от суммы 2011 г.

Поступления налога на добычу полезных ископаемых в расчетах доходной базы федерального бюджета на 2013 год и 37,31 млрд. руб. В относительном выражении происходит снижение данного показателя. Состав и структура этого подраздела изменилась, так как в неё входили статьи нефтегазовых доходов. Этот показатель полностью зависит от цен на природные ресурсы.

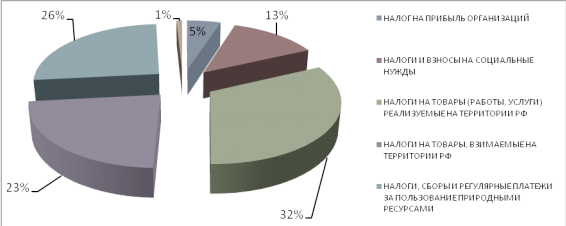

Структура налоговых доходов федерального бюджета в 2012 году представлена на рисунке 1.

Исходя из данных, представленных на рисунке 1 можно сделать вывод, что удельная доля в сумме налоговых доходов 32% - налоги на товары, реализуемые на территории РФ, так же значительная часть поступлений обеспечивают НДС и акцизы, доля поступлений от госпошлины составляет всего 1%, так же в 2012 г. низкая сумма поступлений по налогу на прибыль предприятий.

Рис. 1. Структура налоговых доходов федерального бюджета в 2012 году

Для определения влияния налоговой нагрузки на экономику страны необходимо рассмотреть экономику страны и ее внутренний валовый продукт.

Рост производства ВВП в 2011 г. был обусловлен высокими темпами роста промышленного производства и строительства, которые обеспечили опережающий темп производства товаров по сравнению с производством услуг (8,6% и 6,7% соответственно). Снижение ВВП в 2012 году произошло за счет снижение цен на природные ресурсы, что повлекло уменьшение объемов строительство и сферы обслуживания населения.

Далее рассмотрим влияние налогов и ее долю в экономике страны. Налоговые поступления и ВВП РФ за 2010-2012 гг., млрд. рублей представлены в таблице 2.

Таблица 2. Налоговые поступления и ВВП РФ за 2010-2012 гг., млрд. руб.

| Наименования сектора экономики | 2010 г. | 2011 г. | 2012 г. | изменение | темп роста, % | ||

| 2011 к 2010 | 2012 к 2011 | в 2011 | в 2012 | ||||

| ИТОГО ВВП, млрд. руб. | 2895,10 | 3589,20 | 34161,15 | 6894,10 | 1228,05 | 124,19 | 96,53 |

| ИТОГО Налоговые поступления, млрд. руб. | 3472,43 | 5231,79 | 3895,64 | 1759,35 | 1336,14 | 150,67 | 74,46 |

| Удельная доля, % | 12,19 | 14,78 | 11,40 | 2,60 | -3,38 | 121,32 | 77,14 |

Представленная таблица отражает величину и динамику налогов и ВВП. Удельная доля налоговых доходов в экономике страны составляет 12,19% в 2010 году, 14,8% в 2011 году, 11,4% в 2012 году.

|

из

5.00

|

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы