|

Главная |

Сущность прямых налогов. Характеристика и место в доходах бюджета различных уровней

|

из

5.00

|

Содержание

Введение

1. Сущность прямых налогов. Характеристика и место в доходах бюджета различных уровней

2. Экономическое и социальное значение прямых налогов

3. Порядок исчисления и уплаты налога на прибыль в ОАО "Электроаппарат"

Заключение

Список использованной литературы

Введение

Тема данной курсовой работы "Прямые налоги, их роль и место в налоговой системе РФ" имеет весьма актуальное значение, т.к. применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. Налоги призваны формировать финансовые ресурсы государства, в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.), в этом заключается их основная роль. Недостаточность средств, собранных посредством налогов, неэффективность налоговой системы, массовое уклонение от уплаты налогов сказываются на финансовом состоянии государства, что приводит к недофинансированию социальных программ.

Градация налогов на прямые и косвенные напрямую зависит от порядка и исчисления и определения объекта налогообложения, при этом косвенные налоги формируют большую часть российского налогового бюджета. Но актуальность данной работы состоит в том, что в настоящее время наблюдаются попытки по смещению акцента в сторону увеличения доли прямых налогов в бюджете страны, что само по себе предопределяет пристальное внимание к проблемам механизма их функционирования и направлениям их совершенствования.

Целью курсовой работы является комплексное изучение прямых налогов, их роли и места в налоговой системе РФ.

Данная цель исследования конкретизируется в ряде взаимосвязанных задач:

- раскрыть сущность прямых налогов, характеристику и место в доходах бюджета различных уровней;

- исследовать экономическое и социальное значение прямых налогов;

- изучить порядок исчисления и уплаты налога на прибыль в ОАО "Электроаппарат".

Объект исследования - налоговые отношения в процессе исчисления и уплаты прямых налогов.

Предмет исследования - механизм исчисления и взимания налога на прибыль в ОАО "Электроаппарат".

Методологической основой исследованияпослужили диалектический, логический, сравнительно-правовой, системно-структурный методы научного познания.

Теоретической основой написания данной работы являются исследования отечественных и зарубежных экономистов в области налогообложения, законодательство Российской Федерации.

При написании работы использовались нормативно-правовые акты РФ, учебная литература и статьи печатных изданий за 2013 год российских и зарубежных авторов по теме работы.

налог прибыль прямой исчисление

Сущность прямых налогов. Характеристика и место в доходах бюджета различных уровней

Прямые налоги это налоги, которые начисляются конкретным юридическим или физическим лицам, при этом они уплачиваются непосредственно тем, кому начислены и не могут перекладываться на других лиц.

Прямые налоги в РФ: налог на прибыль организаций, налог на доходы физических лиц (НДФЛ), земельный налог, налоги на имущество и др. [9, с.34].

Прямые налоги - более ранняя историческая форма налоговых платежей. Взимаются следующие прямые налоги с физических лиц (граждан) - НДФЛ; налог с имущества, полученного в результате дарения или наследования; транспортный налог.

Первостепенное место отводится налогу на доходы физических лиц, поскольку он является главным налогом, начисляемым на личные доходы граждан. В комплексе с иными экономическими инструментами этот налог направлен на обеспечение справедливого перераспределения доходов, которые получены на предприятиях, в организациях и учреждениях, а также средств, полученных из иных источников или от индивидуальной трудовой деятельности.

Объектом обложения служит совокупный доход, который получен гражданином на протяжении календарного года не только в денежной форме, но и в натуральной, а также в форме материальной выгоды.

При начислении налога на доходы физических лиц законодательством определен размер применяемого необлагаемого минимума, т.е. определенная часть полученного дохода не облагается налогом.

Уплату налога не допускается производить за счет организаций, предприятий и учреждений [14, с.49].

Гражданами в налоговые органы представляется отчет о доходах, которые они получили, т.е. заполняется декларация, в которой указываются все сведения за год о полученных доходах с указанием каждого источника выплат, а также с суммами начисленного налога и уже уплаченного с этих доходов.

Удерживаются прямые налоги в РФ и с юридических лиц (организаций, предприятий, учреждений и индивидуальных предпринимателей). К ним относятся следующие виды прямых налогов - налог на прибыль организаций, земельный налог и налог на имущество.

При этом прямые налоги, виды налога, начисляемого на личные доходы, оказывает воздействие на акционерные общества, т.к. все компании должны удерживать обозначенный процент от суммы заработка работников, занятых в них, и перечислять его государству.

Среди прямых налогов следующим по значимости стоит обозначить налог на прибыль, характеризующегося стабильным снижением своего удельного веса в общих государственных доходах. К основным недостаткам налога на прибыль относится то, что налогооблагаемую базу увеличивает инфляция, при которой разница между первоначальной и текущей стоимостью фактически считается доходом организации и, соответственно, подлежит налогообложению [6, с.101].

К налогооблагаемой прибыли организаций относятся: доходы, полученные в результате реализации товаров (услуг, работ) и имущественных прав.

Налоговую базу определяют по каждому виду доходов отдельно, поскольку в их отношении установлены разные налоговые ставки.

К основным недостаткам российской системы налогообложения можно отнести нестабильность налогов, периодическое изменение количества, ставок налогов, а также льгот. Все это без сомнения играет отрицательную роль. Нестабильность российской налоговой системы является главной проблемой налогообложения [5, с. 208].

Роль налогов в формировании доходов бюджета определяется удельным весом следующих показателей:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов (прямых или косвенных) в общей сумме налоговых доходов бюджета;

- конкретных налогов в общей сумме налоговых доходов бюджета и пр. [16, с.163]

Для определения роли и места прямых налогов в доходах федерального бюджета рассмотрим доходную часть федерального бюджета РФ. Основные характеристики доходной части федерального бюджета РФ в 2010-2012 гг. представлены в таблице 1, составленной на основе федеральных законов о исполнении федерального бюджета на соответствующий год.

По данным таблицы мы видим, что за рассматриваемый период удельный вес налоговых доходов превышал удельный вес неналоговых доходов. Однако, в 2012 году наблюдается резкое снижение налоговых доходов в абсолютной величине с 5232 млрд. руб. в 2011 году до 3896 млрд. руб. в 2012 году, что связано с последствиями финансово-экономического кризиса.

Таблица 1. - Укрупненная структура доходов федерального бюджета РФ Млн. руб.

| Показатель | 2010 год | 2011 год | 2012 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Доходы федерального бюджета всего | 7781119,79 | 100,00 | 9 275 931,31 | 100,00 | 7 336 772,96 | 100,00 |

| Налоговые доходы | 4629796,82 | 59,50 | 5 231 785,21 | 56,40 | 3 895 641,85 | 53,10 |

| Неналоговые доходы | 2919696,27 | 37,52 | 4042792,72 | 43,58 | 3433556,65 | 46,80 |

| Безвозмездные поступления | 231144,70 | 2,97 | 1335,85 | 0,01 | 6206,10 | 0,08 |

| Целевые отчисления от гос. и мун. лотерей | 482,00 | 0,01 | 17,53 | 0,00 | 1368,36 | 0,02 |

Динамика изменения поступлений доходов федерального бюджета за 2010-2012 года показывает, что наибольшее поступление налоговых и неналоговых доходов в абсолютной величине приходится на 2011 год. В связи с финансово-экономическим кризисом мы видим, что в 2012 году наблюдается уменьшение как налоговых, так и неналоговых доходов.

Более подробно остановимся на изучении поступлений прямых и косвенных налогов в общем объеме налоговых доходов федерального бюджета Российской Федерации. В таблице 2 представлена укрупненная структура поступлений прямых и косвенных налогов в доходы федерального бюджета за 2010-2012 года.

Таблица 2. - Укрупненная структура налоговых доходов федерального бюджета Млн. руб.

| Показатель | 2010 год | 2011 год | 2012 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Всего налоговые доходы, в т. ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Косвенные | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

Из таблицы 2 видно, что структура налоговых доходов федерального бюджета РФ за 2010 и 2012 гг. характеризуется незначительным преобладанием косвенных налогов, а в 2011 году преобладанием прямых налогов. Мы видим, что в 2012 г. значительно уменьшаются всего налоговые доходы, это связано с уменьшением поступлений от прямых налогов, которые снизились в 2012 г. по сравнению с 2011 г. на 1195 млрд. руб. Это связано с последствиями финансово-экономического кризиса. Несмотря на то, что доля косвенных налогов увеличилась в 2012 г., однако в абсолютном выражении поступления по косвенным налогам остались примерно на таком же уровне.

Поступления от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом РФ. В федеральный бюджет зачисляются следующие виды налогов и сборов: налог на добавленную стоимость (НДС), акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Детально остановимся на составе и структуре налоговых доходов федерального бюджета РФ от прямых налогов за 2010-2012 гг. и представим данные в виде таблице 3.

Таблица 3. - Состав и структура налоговых доходов федерального бюджета Млн. руб.

| Наименование доходов | 2010 год | 2011 год | 2012 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего налоговых доходов, в т. ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги, в т. ч. | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Налог на прибыль, доходы | 641320,60 | 13,85 | 761128,76 | 14,55 | 195419,82 | 5,02 |

| Сборы за пользование природными ресурсами | 1157362,18 | 25,00 | 1637515,10 | 31,30 | 1006261,32 | 25,83 |

| Государственная пошлина | 29621,29 | 0,64 | 33679,53 | 0,64 | 32681,08 | 0,84 |

| Косвенные налоги, т. ч. | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

| НДС | 2261477,08 | 48,85 | 2132202,96 | 40,75 | 2049963,22 | 52,62 |

| Акцизы | 135035,17 | 2,92 | 160491,26 | 3,07 | 101541,67 | 2,61 |

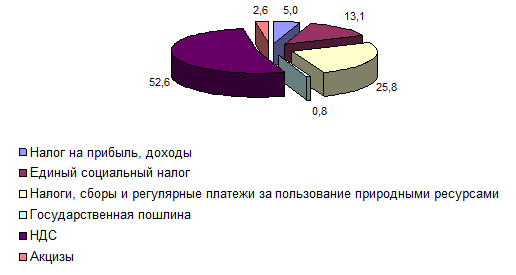

Структуру налоговых доходов федерального бюджета Российской Федерации за 2012 г. наглядно демонстрирует диаграмма, представленная на рисунке 1.

Рисунок 1 - Структура налоговых доходов федерального бюджета

Рисунок показывает, что наибольшую долю в налоговых доходах федерального бюджета занимает налог на добавленную стоимость, который составляет 52,6 процентов, далее следуют налоги, сборы и регулярные платежи за пользование природными ресурсами - 25,8 процентов, налог на прибыль - 5 процентов, процентов, акцизы - 2,6 процента, государственная пошлина - 0,8 процент.

Среди прямых налогов наибольшую долю в налоговых доходах федерального бюджета занимают сборы за пользование природными ресурсами - 25,8 процентов, налог на прибыль - 5 процентов, государственная пошлина - 1 процент.

В региональном бюджете прямыми налогами являются:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

В местном бюджете прямыми налогами являются:

- земельный налог;

- налог на имущество физических лиц.

В НК РФ определен также перечень налоговых доходов бюджетов субъектов РФ от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами. Так, например, налог на доходы физических лиц зачисляется в бюджет субъекта по нормативу 100%, из них - 60% в региональные бюджеты и 40% - в местные.

Региональные налоги, как указано в статье 12 НК РФ, вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Законом региона, установлены Налоговым кодексом.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые установлены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам определяются НК РФ. Кроме того, законодательными (представительными) органами государственной власти субъектов РФ законами о налогах могут устанавливаться налоговые льготы, основания и порядок их применения [18].

|

из

5.00

|

Обсуждение в статье: Сущность прямых налогов. Характеристика и место в доходах бюджета различных уровней |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы