|

Главная |

Влияние налогово-бюджетной политики на макроэкономическое развитие республики Беларусь

|

из

5.00

|

С 1 января 2009 года вступил в силу Бюджетный кодекс Республики Беларусь . Его разработка была продиктована необходимостью обеспечить полное системное регулирование правовых норм, на основе которых осуществляется бюджетный процесс.

Сферой правового регулирования Бюджетного кодекса определены отношения, возникающие в процессе составления, рассмотрения, утверждения и исполнения республиканского бюджета, местных бюджетов и бюджетов государственных внебюджетных фондов. В состав Кодекса вошли нормы действовавших ранее законов в этой сфере – в значительно расширенном и актуализированном виде, и введены новые положения, необходимые для решения вопросов, стоящих в настоящее время перед экономикой. В Кодекс включены нормы, регулирующие основные положения составления, рассмотрения, утверждения и исполнения местных бюджетов, что дает возможность для совершенствования системы межбюджетных отношений, повышения ответственности и заинтересованности местных органов власти в эффективности использования бюджетных средств.

В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский и местные бюджеты.Функционирование государственного бюджета происходит посредством особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы и расходы бюджета - это объективно обусловленные категории, каждая из которых имеет общественное значение; доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

Доходы бюджета - часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Они выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе распределения стоимости общественного продукта и национального дохода.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

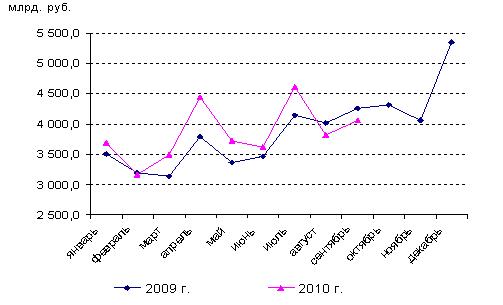

Рассмотрим показатели исполнения государственного бюджета за январь-сентябрь 2010 года

Рисунок 2.1 - Динамика поступления доходов консолидированного бюджета

С 1 января 2010 года Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь выведен из состава республиканского бюджета. Его показатели на 2010 год утверждены Законом Республики Беларусь от 29 декабря 2009 года №70-З «О бюджете государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь на 2010 год». В целях сопоставимости данных показатели республиканского и консолидированного бюджетов за 2009 год также приведены без ФСЗН.

В январе-сентябре 2010 года доходы консолидированного бюджета составили 34,6 трлн. рублей, что на 5,1% больше, чем в январе-сентябре 2009 года (в реальном выражении, скорректированные на индекс потребительских цен, меньше на 1,8%), рис. 1. Удельный вес доходов консолидированного бюджета в ВВП сократился с 32,9% в январе-сентябре 2009 года до 29,7% в январе-сентябре 2010 года.

Основными доходными источниками остаются налог на добавленную стоимость, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы, поступления по которым возросли по сравнению с январем-сентябрем 2009 года. Наиболее значительно увеличились поступления налога на добавленную стоимость – на 19,5%, налога на прибыль – на 15,8%, акцизов – на 13,8% в реальном выражении [20].

Доля НДС, налога на прибыль, акцизов, налоговых доходов от внешнеэкономической деятельности в доходах консолидированного бюджета составила 64,8%. При этом 32,4% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 11,3% - налоговых доходов от внешнеэкономической деятельности, табл. 2.1.

Таблица 2.1 - Динамика структуры доходов консолидированного бюджета за январь-сентябрь 2009-2010 гг., %

| Показатели | 2009 год | 2010 год |

| 1. Налоговые доходы - всего | 89,0 | 91,3 |

| в том числе: | ||

| · Налоги на доходы и прибыль | 21,2 | 24,3 |

| в т.ч. - подоходный налог | 9,6 | 10,7 |

| · Налоги на собственность | 3,6 | 3,8 |

| · Налоги на товары и услуги | 43,9 | 46,6 |

| в т.ч. - НДС | 26,7 | 32,4 |

| - акцизы | 7,9 | 9,2 |

| · Налоговые доходы от внешнеэкономической деятельности | 15,6 | 11,3 |

| 2. Неналоговые доходы | 10,8 | 8,5 |

| 3. Безвозмездные поступления | 0,2 | 0,2 |

| Итого доходов | 100,0 | 100,0 |

Задолженность по платежам в бюджет и государственные целевые бюджетные фонды по состоянию на 1 октября 2010 года составила 44,2 млрд. рублей и уменьшилась по сравнению с началом года на 29,6%, по сравнению с тем же периодом 2009 года – на 40,6% в реальном выражении. Отношение недоимки к скользящим годовым доходам консолидированного бюджета сократилось с 0,15% на 1.10.2009 г. до 0,09% на 1.10.2010 г.

Расходы консолидированного бюджета в январе-сентябре 2010 года профинансированы в сумме 37,2 трлн. рублей. По сравнению с январем-сентябрем 2009 года расходы в реальном выражении увеличились на 0,9%.

Расходы консолидированного бюджета в разрезе функциональной классификации увеличились по всем разделам, кроме «Национальной экономики». Наиболее значительно (в реальном выражении) возросли расходы по разделам «Социальная политика» – на 18,9%, «Общегосударственные расходы» - на 12,7% (в том числе расходы на Государственную инвестиционную программу – на 19,2%), «Здравоохранение» - на 10%. Финансирование по разделу «Национальная экономика» сократилось на 22,2% [23].

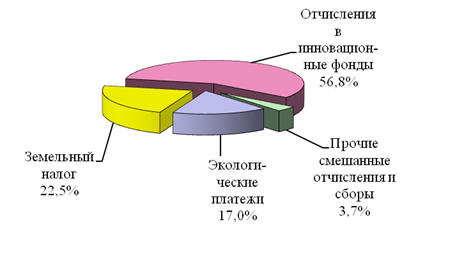

Рост расходов по разделу «Социальная политика» в определяющей мере обусловлен увеличением помощи в обеспечении граждан жильем. За девять месяцев текущего года на эти цели направлено в 1,4 раза в реальном выражении средств больше, чем за тот же период 2009 года. Удельный вес расходов в целом по разделу «Социальная политика» в январе-сентябре 2010 года в структуре расходов консолидированного бюджета увеличился по сравнению с январем-сентябрем 2009 года на 1,5 процентных пункта, рис. 2.2.

Рисунок 2.2 - Структура расходов консолидированного бюджета

В расходах консолидированного бюджета за январь-сентябрь 2010 года в разрезе экономической классификации преобладали текущие расходы – 74% в общих расходах, в том числе расходы на заработную плату рабочих и служащих в бюджетном секторе и начисления на нее – 26,9%, субсидии и текущие трансферты – 27,1%, обслуживание государственного долга – 2,2%. Доля капитальных расходов составила 23,5%. На финансирование капитальных вложений в основные фонды приходилось 15,1% всех бюджетных расходов.

Удельный вес средств консолидированного бюджета в финансировании инвестиций в основной капитал в январе-сентябре текущего года составил 18,7%. Опережающими темпами финансировалось жилищное строительство. Ввод жилья за счет бюджетных средств за девять месяцев 2010 года возрос на 13,2% по сравнению с тем же периодом 2009 года и составил 196,7 тыс. квадратных метров, или 3,9% от общей площади введенного в эксплуатацию жилья.

В январе-сентябре 2010 года консолидированный бюджет исполнен с дефицитом в размере 2,5 трлн. рублей, или 2,2% к ВВП (в январе-сентябре 2009 года дефицит составлял 1,5 трлн. рублей, или 1,5% к ВВП).

Расходы консолидированного бюджета в январе-сентябре текущего года сложились на 46,3% из расходов республиканского бюджета и 53,7% - расходов местных бюджетов. Удельный вес доходов республиканского бюджета в доходах консолидированного бюджета составил 61,8%.

Доходы республиканского бюджета составили 21,4 трлн. руб., или 93,8% (в реальном выражении) к уровню января-сентября 2009 года. Расходы республиканского бюджета профинансированы в сумме 23,5 трлн. руб., что на 1,9% больше, чем в январе-сентябре 2009 года.

Более трети (37,3%) всех поступлений в республиканский бюджет обеспечено за счет поступлений налога на добавленную стоимость. По сравнению с январем-сентябрем 2009 года его объем увеличился на 24,2% в реальном выражении. Налог на прибыль в январе-сентябре 2010 года увеличился на 16,6%, составив 11,3% всех доходов республиканского бюджета. Поступления акцизов возросли на 19%. Удельный вес этого источника доходов республиканского бюджета составил 14,9% [23].

В январе-сентябре 2010 года финансирование расходов из республиканского бюджета почти по всем разделам функциональной классификации осуществлялось выше уровня января-сентября 2009 года. Наиболее значительно увеличились расходы по разделам «Общегосударственная деятельность», «Социальная политика», «Здравоохранение». Финансирование расходов по разделу «Национальная экономика» сократилось на 29,9% по сравнению с январем-сентябрем прошлого года.

В январе-сентябре 2010 года расходы республиканского бюджета превысили доходы на 2,1 трлн. рублей, или 1,8% ВВП.

В 2011 году бюджетно-финансовая и налоговая политика ориентирована на стимулирование высоких темпов экономического роста и обеспечение повышения благосостояния граждан, сохранение стабильности, устойчивости и сбалансированности бюджетов всех уровней, обеспечение безусловного исполнения социальных обязательств государства перед обществом.

Налоговая политика

Налоговое законодательство Республики Беларусь включает в себя:

- налоговый Кодекс государства и принятые в соответствии с ним законы, регулирующие вопросы налогообложения;

- декреты, Указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения;

- постановления Правительства Республики Беларусь, регулирующие вопросы налогообложения и принимаемые на основании и во исполнение Налогового Кодекса, налоговых законов и актов Президента Республики Беларусь;

- нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения и издаваемые в случаях и пределах, предусмотренных Налоговым Кодексом, а также принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь и Постановлениями Правительства Республики Беларусь [15, с. 42].

Налоговый Кодекс- это основной документ, регламентирующий в комплексе все направления налоговых отношений в государстве. Принят Палатой представителей и одобрен Советом Республики Национального собрания Республики Беларусь в декабре 2002 г. Налоговый Кодекс упорядочивает все законодательные акты, действующие в налоговой сфере. Он устанавливает систему налогов, сборов, пошлин, взимаемых в бюджет Республики Беларусь, основные принципы налогообложения, регулирует властные отношения по установлению, введению, изменению, прекращению действия налоговых платежей и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, а также определяет права и обязанности плательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством.

С 1 января 2010 г. Особенная часть Налогового кодекса вступила в силу. Таким образом, налоговая система Беларуси включает 30 стандартных платежей. При этом обычный налогоплательщик уплачивает только пять из них: НДС, налог на прибыль, налог на недвижимость, земельный и экологический налоги.

Особенная часть Налогового кодекса Беларуси определяет порядок применения каждого из республиканских и местных налогов, сборов, а также особых режимов налогообложения. По каждому налоговому платежу устанавливается состав плательщиков, объект налогообложения, налоговая база, размеры ставок, перечни льгот, а также порядок исчисления налогов, сроки их уплаты и предоставления деклараций.

Принятие Особенной части Налогового кодекса способствует либерализации условий хозяйственной деятельности, совершенствованию налогового законодательства, упрощению налоговой системы в Беларуси. Упрощение налоговой системы и снижение налоговой нагрузки являются основными направлениями налоговой политики Республики Беларусь на современном этапе. В течение последнего времени был реализован масштабный комплекс мер в данном направлении.

Общее управление налогами в Республике Беларусь возложено на высшие органы государственной власти - парламент, аппарат Президента, правительство. Они определяют основные принципы налогообложения, разрабатывают налоговую политику. Парламент как законодательный орган в соответствии с Конституцией рассматривает законы о налогах, сборах и обязательных платежах. Все законодательные проекты о введении или отмене налогов и сборов, об освобождении от их уплаты на территории страны вносятся в парламент при наличии заключения правительства.

Оперативное управление процессом налогообложения в Республике Беларусь возложено на Министерство финансов и его органы на местах, Министерство по налогам и сборам и его территориальные инспекции, Комитет государственного контроля, Государственный таможенный комитет, которые действуют в пределах своей компетенции в соответствии с действующим законодательством. Управление налогообложением на предприятиях, в учреждениях, организациях, а также в министерствах и ведомствах осуществляется финансовыми отделами и бухгалтерскими службами. С помощью органов оперативного управления государство руководит налогообложением во всех структурных подразделениях экономики.

На территории Республики Беларусь установлены и действуют две группы налогов, сборов (пошлин), - республиканские и местные. Такая структура налогов позволяет говорить об установлении в Республике Беларусь двухуровневой налоговой системы, соответствующей бюджетному устройству государства.

В 2010 году величина налоговой нагрузки на экономику (без учета взносов в Фонд социальной защиты населения Министерства труда и социальной защиты) составила 27,5 процента к ВВП и по сравнению с 2009 годом сократилась на 2,6 процентного пункта.

бюджетный налоговый политика макроэкономический беларусь

Таблица 2.3 Величина и структура налоговой нагрузки на экономику Республики Беларусь за 2009-2010 гг. [24]

Показатели

Отклонение, п.п., (+/-)

в % к ВВП