|

Главная |

Баланс кредитно – денежной эмиссии и соотношение между денежной и товарной массой.

|

из

5.00

|

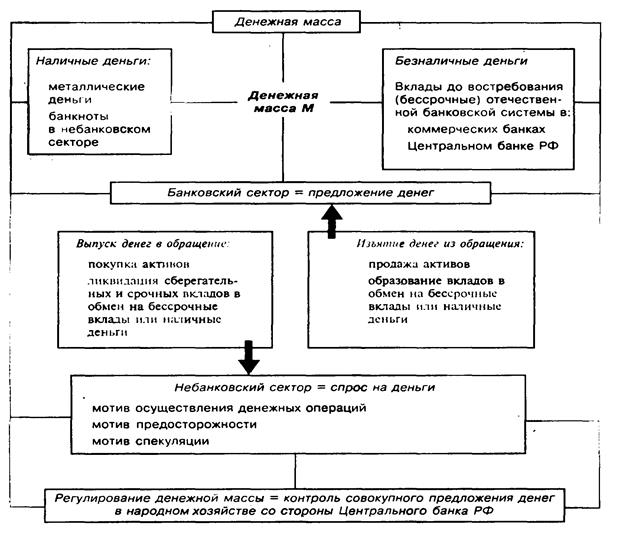

Денежная масса - совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающих обращение товаров и услуг в народном хозяйстве.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Особое место в структуре денежной массы занимают так называемые «квазиденьги» (от латинского - как будто, почти), т.е. денежные средства на срочных счетах, сберегательных вкладах, в депозитных сертификатах, акциях инвестированных фондов, которые вкладывают средства только в краткосрочные денежные обязательства.

Совокупность наличных денег (металлические деньги и банкноты) и денег для безналичных расчетов в центральном банке (бессрочные вклады) составляют деньги центрального банка. Их называют монетарной или денежной базой, так как они определяют суммарную денежную массу в народном хозяйстве.

Денежная масса, которой располагает народное хозяйство для осуществления операций обмена и платежа, зависит от предложения денег банковским сектором и от спроса на деньги, т.е. стремления учреждений небанковского сектора иметь у себя определенную денежную сумму в виде наличных денег или вкладов до востребования.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше.

Для характеристики денежного предложения применяются различные обобщающие показатели, так называемые денежные агрегаты. К ним обычно относят следующие.

1) Агрегат М-1 — («деньги для сделок») — это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги.

2) Агрегаты М-2 и М-З включают, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли-продажи, а их изъятие подчинено определенным условиям, однако они похожи на деньги в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой - они позволяют осуществлять накопление денег. Не случайно их называют «почти деньгами».

3) Наиболее полные агрегаты денежного предложения - L и D. L наряду с М-3 включает проликвидные (легкореализуемые) активы, такие, как краткосрочные государственные ценные бумаги. Они называются ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат D включает все ликвидные средства и закладные, облигации и другие кредитные инструменты.

Агрегаты М-3, L и D более четко отражают тенденции в развитии экономики, чем M-1, резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто сопровождается спадами. Однако большинство экономистов предпочитают использовать агрегат M-1, так как он включает активы, непосредственно используемые в качестве средства обращения.

Рис.3.

Каким образом деньги поступают в экономику, позволяя ей функционировать и развиваться с наибольшей эффективностью, или, другими словами, кто определяет денежное предложение?

Деньги эмитируются (выпускаются в обращение) тремя типами учреждений: коммерческими банками, государственным казначейством и эмиссионным банком.

Спрос на деньги вытекает из двух функций денег — как средства обращения и средства сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли- продажи (трансакционный спрос), во втором — о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигаций и акций). Трансакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей. Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги (на рисунке).

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы хотят иметь для сделок приобретения акций и облигаций при каждой возможной величине процентной ставки.

Динамика объема денежной массы во взаимосвязи с кредитно-денежной политикой. Кредитная эмиссия.

Изменение скорости обращения денег и, соответственно, объема денежной массы, зависит от многих факторов, как общеэкономических (циклического развития экономики, темпов экономического роста, движения цен), так и чисто монетарных (структуры платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок на денежном рынке и т. д.).

При обесценении денег потребители увеличивают покупки товаров, для того чтобы оградить себя от падения покупательной способности денег, что ускоряет денежный оборот. При прочих равных условиях ускорение скорости обращения денег равнозначно увеличению денежной массы и является одним из факторов инфляции. Применяемые кредитными институтами методы покрытия бюджетного дефицита обычно вызывают рост денежной массы в обращении сверх реальных потребностей экономического оборота, обесценение денег. Расширение масштабов кредитования ведет к росту эмиссии кредитных денег и платежеспособного спроса. В этом заключается активная роль кредитной системы в инфляционном процессе.

В условиях нормально развивающейся экономики денежно-кредитное регулирование обеспечивает расширение кредитов и увеличение денежной массы (в обращении и на счетах в банках). Денежно-кредитное регулирование на более короткие периоды предполагает сдерживание инфляции путем определения норм обязательных резервов, учетных ставок по кредитам, установление экономических нормативов для банков, проведение операций с ценными бумагами и валютой.

Все денежные средства - наличные и безналичные - должны иметь кредитную основу. Выдача кредита увеличивает количество денег или денежную массу, погашение кредита уменьшает количество денег (наличных и безналичных), поэтому предоставление ссуд должно осуществляться на макроуровне с учетом действия денежно-кредитных законов. На основе бюджетных денежных доходов и расходов населения и плана кассовых оборотов.

На уровне конкретных коммерческих банков обязательно надо учитывать данные кредитных планов, так как. там определены ресурсы кредитования (кредитный потенциал коммерческого банка), складываемые из собственных средств банка, привлеченных средств в виде депозитов вкладчиков и средств коммерческого банка на межбанковском рынке, эмиссии. Другая часть кредитного плана - направление (размещение) ресурсов.

Коммерческие банки осуществляют депозитно-кредитную эмиссию - денежная масса увеличивается, когда банки выдают ссуды своим клиентам, и уменьшается, когда ссуды возвращаются. Эти банки являются кредитным орудием обращения. Предоставляемая клиенту ссуда зачисляется на его счет в банке, т.е. банк создает депозит (вклад до востребования), при этом увеличиваются долговые обязательства банка. Владелец депозита может получить в банке наличные деньги в размере вклада, вследствие чего происходит увеличение денег в обращении. При наличии спроса на банковские кредиты современный эмиссионный механизм позволяет расширить денежную эмиссию, что подтверждается ростом денежной массы в развитых странах. Вместе с тем, экономика нуждается в необходимом, но не в чрезмерном поступлении денег, «основной психологический закон», смысл которого состоит в том, что по мере роста дохода, увеличения богатства склонность к потреблению снижается. Отмечаются мотивы поведения людей, подталкивающие их к некоторому сдерживанию расходов, направляемых на покупки, расширение потребления (скупость, предусмотрительность, расчетливость и др., всего восемь мотивов).

Стабильный и умеренный рост денежной массы, при соответствующем росте объема производства, обеспечивает постоянство уровня цен. Лишь в этом случае рыночные отношения воздействуют на экономическую систему самым эффективным и выгодным образом. Задача кредитно-денежной политики сводится еще и к обеспечению, по возможности, полной занятости (в идеале на свободном рынке должен быть какой-то резерв рабочей силы) и роста реального объема производства. Недостаточная организация банковской системы и контроль могут исказить результаты проведения кредитно-денежной политики.

С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег" (рестрикционной).

Кредитная эмиссия - это увеличение банком денежной массы страны путём создания новых чековых счетов для тех клиентов, которые получили от него ссуды.

Допустим, что банк обнаружил, что даже в дни наибольших изъятий денег ему приходится добавлять в кассу из своих подземных хранилищ не более 20 млн. рублей. Вывод напрашивается сам собой: именно столько денег (или 20 % вкладов) необходимо хранить в сейфах ежедневно, как резерв. Остальные 80 млн. рублей (80 % вкладов) можно пускать в оборот, чтобы они зарабатывали деньги и банку, и вкладчикам. Так банкир и поступает, а в этот момент происходит денежный «фокус». Деньги начинают размножаться, рождая «кредитных отпрысков», то есть начинается кредитная эмиссия. Суть кредитной эмиссии в том, что банки одалживают деньги у будущего. По сути дела, банк берет на себя риск и дает клиенту право расплачиваться деньгами, которые еще «не заработаны страной», т.е. за ними нет реальных товаров, чью стоимость они должны обращать на себя, ценностей в виде благородных металлов или товаров.

Покупательная способность кредитных денег гарантирована только репутацией банковской системы страны. Если банк правильно оценил надежность своего нового должника, такой риск не станет причиной банковских неприятностей. Банки всегда выдают кредиты не просто так, а под определенные нужды и проекты. Предположим, в стране есть какое-то количество товаров, и его уравновешивает необходимое количество денег. После того банк дает своему новому клиенту кредит из той части денег, что лежит в банке без движения на расчетных счетах других клиентов. Несмотря на то, что кредит выдан фактически из денег других клиентов, на расчетных счетах этих клиентов уменьшение не производится. Возникает ситуация, при которой одни и те же деньги числятся и на счете этого клиента, и на счетах других клиентов. Значит, денежная масса в банке увеличилась на суммы выданного кредита. После такого увеличения денежной массы в банке общая денежная масса в стране превысила общую товарную массу на сумму выданного кредита. Однако клиент, взяв «лишние» деньги, производит на них какую-нибудь продукцию, например: мебель. Вновь созданная мебель является новым товаром, который уравновешивает лишнюю денежную массу страны. При этом произошло вот еще что: кредит клиенту был выдан в размере 100 тысяч рублей. А новая мебель, изготовленная на эти деньги, стоит 150 тысяч рублей. Почему выросла стоимость? Мы с вами говорили, что стоимость равносильна энергии. Энергия новой мебели сложилась из энергии денег (100 тысяч рублей) и энергии этого клиента, который своими руками изготовил новую мебель. 100 тысяч рублей стоимости стенки уравновешивают 100 тысяч кредитных рублей. А 50 тысяч оказываются лишними, и товарная масса в стране становится больше денежной массы страны на 50 рублей. Превышение товарной массы над денежной на 50 рублей страна даже не заметит. Но если каждый из 100 млн. граждан России сделает так, что товарная масса превысит денежную на 50 рублей, то превышение станет равным уже 5 млрд. рублей. Такое превышение не заметить нельзя, и такое превышение потребует новых денег. Вот и получилось, что деньги породили товар, а потом и новые деньги. Всё это напоминает волны, которые накатываются на берег, а потом откатываются обратно. Но волны, как известно, имеют обыкновение оставлять на кромке прибоя различные дары моря: ракушки, камушки, водоросли и даже янтарь. Точно также и волны кредитной эмиссии. Они накатываются из будущего и приносят оттуда в экономику безналичные деньги. Когда же это будущее наступает, волны кредитной эмиссии откатываются прочь, поскольку доходы должников в форме наличных денег гасят обязательства должников перед банками. Но волны кредитной эмиссии не исчезают бесследно. Они оставляют людям и фирмам свои дары. Для людей такими дарами служат купленные а кредит вещи, которые после погашения кредита остаются собственностью должника. Для коммерческих фирм такими дарами является и имущество, приобретенное в кредит, и доходы полученные за счет сделок, которые без кредита провести просто не удалось бы. Вот таким образом с помощью банков «деньги делают деньги», увеличивая тем самым богатство людей и страны.

Девальвация.

Девальвация – обесценивание национальной валюты, выражающиеся в снижении ее курса по отношению к иностранным валютам и международным счетным денежным единицам, ранее – к золоту. Причины девальвации – инфляция, неравномерность ее развития в отдельных странах, дефицитность платежного баланса. Девальвация – сложное явление в валютной сфере. Страны предпринимают все возможные меры к тому, чтобы ее не проводить; стимулируют экспорт товаров, ограничивают импорт, поднимают учетные процентные ставки ЦБ, получают кредиты у МВФ в пределах своей квоты, используют имеющееся у них золото – валютные резервы, поскольку девальвация валют свидетельствует о слабости валюты данной страны. Девальвация означала официально объявленное понижение золотого содержания денежной единицы и соответствующие уменьшение ее курса по отношению к доллару США. Девальвацию валюты страны проводят в условиях хронической пассивности платежного баланса, усиления инфляции, относительного (по сравнению с другими странами) понижения темпов роста ВНП и когда предпринимаемые правительством жесткие меры оказываются малоэффективными. Возникает паническое бегство от национальной валюты, перемещение «горячих денег». Вместе с тем, девальвация является мощным наступательным средством в конкурентной борьбе на мировом рынке. Девальвация всегда стимулирует экспорт товаров из страны, девальвирующей валюту, что улучшается состояние торгового и платежного баланса. Так, в 1949 году была вынуждена объявить девальвацию на 30% фунта стерлингов Великобритания и соответственно страны бывшей Стерлинговой зоны. В ноябре 1967 году Великобритания вновь провела девальвацию своей валюты, при которой золотое содержание фунта стерлингов было понижено на 14,3 % и соответственно снижен курс фунта по отношению к доллару. В годы после второй мировой войны неоднократно проводила девальвацию своей валюты (французского франка) Франция.

Ревальвация валют – явление, противоположное девальвации. В условиях действия Беттон-вудских соглашений ревальвация означала официально объявленное повышение золотого содержания национальной денежной единицы и соответствующее повышение ее валютного курса по отношению к доллару США.

Ревальвация проводится странами при хронически активном сальдо платежного баланса. В послевоенные годы ревальвацию своих валют неоднократно проводили ФРГ, Япония, Швейцария. Бреттон-вудская валютная система просуществовала до 1973 года. Ее крах был вызван резким обострением положения доллара США в начале 70-х годов, что было связано с ухудшением торгового и платежного балансов США. В 1971 году торговый баланс США впервые за предшествующие 80 лет был сведен с дефицитом в 2 млрд. долларов США. Осуществляли крупные военные расходы за границей, оказывая помощь развивающимся странам в значительных суммах, экспортировали капитал. Все это вызвало дефицит платежного баланса, который в 1971 году достиг 30 млрд. долларов. Несмотря на предпринятые правительством США жесткие меры, прекращение обмена доллара для ЦБ иностранных государств на американское золото, введение дополнительного налога на импортные товары, сокращение на 10% программы помощи иностранным государствам, в декабре 1971 года США были вынуждены объявить девальвацию доллара. Золотое содержание доллара понижалось на 7,89 % и стало составлять 0,818 г. чистого золота (вместо 0,888 г.) и официальная цена золота была повышена с 35 до 38 долларов за унцию золота. Однако девальвация не оказала существенного воздействия на состояние платежного баланса и в феврале 1973 года США были вынуждены пойти в течение 14 месяцев на проведение второй девальвации. Доллар США был девальвирован еще 10 %, его золотое содержание понизилось до 0,746 г. чистого золота и официальная цена его была повышена до 42,22 долларов за унцию золота.

Заключение.

Совокупность государственных мероприятий в области денежного обращения и кредита получила название денежно-кредитной политики. Ее главная цель — регулирование экономической активности в стране и борьба с инфляцией.

1. Главные задачи денежно-кредитной политики России определены в ежегодно разрабатываемых Центральным банком РФ "Основных направлениях денежно-кредитной политики" и совместных заявлениях Правительства РФ и Центрального банка РФ об экономической политике.

Наиболее эффективным средством выполнения основной задачи денежно-кредитной политики - сдерживания инфляции - было соблюдение положений ежегодно разрабатываемой Денежной программы, предусматривающей целевые ориентиры в денежно-кредитной сфере.

При разработке этой программы Банк России исходит из прогнозируемых показателей состояния экономики (изменения в её отдельных секторах и ВВП в целом, инфляции, дефицита государственного бюджета, международных резервов и др.), устанавливает поквартальные предельные величины роста денежной массы и денежной базы, а также целевые показатели объёмов международных резервов (рассчитываются как разность между валовыми международными активами и пассивами Центробанка РФ), предельные величины внутренних активов Центробанка РФ. Внутренние активы Центробанка РФ включают кредит расширенному правительству, коммерческим банкам, государствам СНГ и прочие неклассифицированные активы. Кредит расширенному правительству определяется как сумма требований органов денежно-кредитного регулирования к федеральному правительству, кредита Центробанка РФ местным органам управления и внебюджетным фондам.

2. Резкое обострение дефицита госбюджета в нашей стране произошло во второй половине 80-х гг. С 1985 г. по 1989 г. разрыв между доходной и расходной частями госбюджета вырос с 18 до 120 млрд. руб., или с 3,5 до 19% к национальному доходу страны. Возросший дефицит навес огромный вред денежному обращению, подстегнул инфляцию.

3. В России и СНГ преобладает несбалансированная инфляция. Рост цен на сырье опережает рост цен на конечную продукцию, стоимость комплектующего компонента превышает цену всего сложного прибора и т.п.

Несбалансированность инфляции - большая беда для экономики

4. Инфляция спроса в России вызвана следующими денежными факторами:

- Дефицит государственного бюджета и рост внутреннего долга. Например, реальный дефицит госбюджета Российской Федерации по итогам 1992 г. составил 11% ВВП, а в 1994 г. не должен превысить 9,4% объема ВВП (или 70 трлн. руб.). Покрытие дефицита происходит путем размещения займов государства на денежном рынке или при помощи дополнительной эмиссии неразменных банкнот центрального банка. Первый путь характерен для США, а второй - для России. Однако с мая 1993 г. началось покрытие дефицита госбюджета РФ за счет размещения на рынке государственных краткосрочных обязательств (ГКО); к середине 1994 г. их было выпущено на сумму в 3 020,8 млрд. руб.

- Кредитная экспансия банков. Так, по состоянию на 1 июня 1994 г. объем кредитов, предоставленных Банком России правительству, составил 27 655 млрд. руб., или 38,9% его сводного баланса.

5. В условиях переходной экономики, в целях достижения соответствия между товарной и денежной массой, правительства иногда прибегают к денежным реформам в скрытом виде – к «либерализации» цен, снимая всякий контроль над ними. Такую политику правительство России начало проводить в 1992 году. В результате денежная масса увеличилась в 2,2 раза, а цены – в 30 раз. Иными словами денежная масса относительно товарной (в ее стоимостном выражении) резко уменьшилась. Фактически произошло прямое изъятие из обращения денежной массы.

Основные денежные факторы инфляции:

- либерализация цен, в условиях отсутствия рынка и конкуренции дала возможность монополистическим структурам овладеть реализацией товарной массы и диктовать цены;

- дефицит бюджета, который составлял в 1992 – 1994 гг. 8 – 10 %ВВП (на западе не более 5 – 6 %), резко возрастал с падением производства, сокращением реальных доходов у предприятий и населения. До 1995 года он покрывался преимущественно эмиссией денег;

- кредитная экспансия банков, носившая непроизводительный характер.

6. Центральный банк России в 1994 году в целях ограничения подобных спекулятивных операций значительно увеличил требования к коммерческим банкам по размеру резервного фонда (до 35 %). Если, например, банк приобретает акций на 1 миллиард рублей, то 350 миллионов он должен отдать в резервный фонд.

7. Центробанк РФ желает постепенно увеличить роль учетной ставки в регулировании валютного рынка. В развитых странах изменению ставки уделяют ключевое внимание, так как там власти прямо не влияют на курсы валют. Ставка рефинансирования определяет, под какой процент ЦБ кредитует другие банки, то есть фактически устанавливает для них стоимость денег.

Анализ влияния учетной ставки Центрального банка РФ на основные экономические показатели за 2006 - 2008 годы позволил установить следующее:

При снижении учетной ставки Центробанка РФ с 12 % до 11 % в течение 2006 года наблюдается:

· рост выпуска товаров и услуг по базовым видам экономической деятельности, так их индекс составил в 1 квартале – 104,2 %, во 2 квартале – 105,7 %, в 3 квартале – 106 %, в 4 квартале – 106 %;

· рост объемов промышленного производства, так их индекс составил в 1 квартале – 104,1 %, во 2 квартале – 105,3 %, в 3 квартале – 106 %, в 4 квартале – 106 %;

· рост производства продукции сельского хозяйства, так их индекс составил в 1 квартале – 102,1 %, во 2 квартале – 101,9 %, в 3 квартале – 102 %, в 4 квартале – 104 %;

· рост базовой инфляции в % к декабрю предыдущего года в течение 2006 года, так в 4 квартале: октябрь – 106,5 %, ноябрь – 107,1 %, декабрь – 107,8 % против 1 квартала: январь – 101 %, февраль – 102 %, март – 102,8 %;

· рост индекса цен производителей промышленных товаров в % к декабрю предыдущего года в течение 2006 года, так в 4 квартале: октябрь – 112 %, ноябрь – 109 %, декабрь – 110 % против 1 квартала: январь – 101 %, февраль – 103,8 %, март – 106 %;

· рост индекса потребительских цен в % к декабрю предыдущего года в течение 2006 года, так в 4 квартале: октябрь – 108 %, ноябрь – 108 %, декабрь – 109 % против 1 квартала: январь – 102 %, февраль – 104,1 %, март – 105 %.

При снижении учетной ставки Центробанка РФ с 11 % до 10 % в течение 2007 года наблюдается:

· индекс выпуска товаров и услуг по базовым видам экономической деятельности составил в 1 квартале – 108 %, во 2 квартале – 108,1 %, в 3 квартале – 108 %, в 4 квартале – 108 %;

· индекс объемов промышленного производства составил в 1 квартале – 107,2 %, во 2 квартале – 107,1 %, в 3 квартале – 107 %, в 4 квартале – 106 %;

· индекс производства продукции сельского хозяйства составил в 1 квартале – 103,4 %, во 2 квартале – 104 %, в 3 квартале – 103 %, в 4 квартале – 103 %;

· рост базовой инфляции в % к декабрю предыдущего года в течение 2007 года, так в 4 квартале: октябрь – 109 %, ноябрь – 110 %, декабрь – 111 % против 1 квартала: январь – 101 %, февраль – 101,1 %, март – 101,7 %;

· рост индекса цен производителей промышленных товаров в % к декабрю предыдущего года в течение 2007 года, так в 4 квартале: октябрь – 117 %, ноябрь – 121 %, декабрь – 125 % против 1 квартала: январь – 102 %, февраль – 101,8 %, март – 101,6 %;

· рост индекса потребительских цен в % к декабрю предыдущего года в течение 2007 года, так в 4 квартале: октябрь – 109 %, ноябрь – 111 %, декабрь – 112 % против 1 квартала: январь – 102 %, февраль – 102,8 %, март – 103,4 %.

При повышении учетной ставки Центробанка РФ с 10 % до 10,25 – 10,50 % в течение 2008 года наблюдается:

· рост выпуска товаров и услуг по базовым видам экономической деятельности;

· рост производства продукции сельского хозяйства;

· рост объемов промышленного производства;

· рост базовой инфляции в % к декабрю предыдущего года в течение 2008 года, так в мае он составил 106 % против 101 % в январе;

· рост индекса цен производителей промышленных товаров в % к декабрю предыдущего года в течение 2008 года, так в мае он составил 112 % против 102 % в январе.

· рост индекса потребительских цен в % к декабрю предыдущего года в течение 2008 года, так в мае он составил 108 % против 102 % в январе.

8. Динамика учетной ставки Центробанка Российской Федерации складывается следующим образом:

С 1 января 1991 года до 10 апреля 1992 года ставка составляла 20% годовых. Затем ее значение росло, достигнув максимума в период с октября 1993 года по апрель 1994 года - 210% годовых.

Со 2 декабря 1996 г. ставка рефинансирования составила 48% годовых против 60% в период с 21 октября по 1 декабря 1996 г.

После этого началось ее снижение до 21% годовых - на данном уровне ставка оставалась октябрь - начало ноября 1997 года.

В кризисном 1998 году первый "всплеск" ставки произошел в начале февраля - до 42% годовых, затем - в конце мая, когда за одну неделю ее значение подскочило с 50% до 150%, однако потом она была снижена до 60%.

В конце июня 1998 года - перед дефолтом, объявленным Россией 17 августа, - ставка еще раз была увеличена - до 80% годовых, но с 24 июля она снова составляла 60%.

На этом уровне ставка рефинансирования сохранялась до лета 1999 года, а затем в течение трех с половиной лет она была более десяти раз пересмотрена ЦБ в сторону уменьшения.

Размер ставки в 13% был установлен с 15 июня 2004 года. В 2003 году Банк России снижал размер ставки рефинансирования дважды - 15 января, когда она была снижена с 16% до 14% годовых, и 15 июня. Полугодом ранее, 21 июня 2003 года, она была снижена с 18% до 16% годовых.

За период 2004 – 2007 года снижение размера ставки составило с 13 % с 15 июня 2004 года до 10 % на 3 февраля 2008 года.

В 2008 году наблюдается увеличение размера ставки: с 4 февраля до 10,25 % против 10% на 4 февраля 2008 года, с 29 апреля до 10,5 % , с 10 июня до 10,75 % , с 14 июля до 11 %. В настоящее время размера учетной ставки составляет 11 %.

Список использованной литературы.

1. Деньги. Кредит. Банки / под редакцией Лаврушина О.И. – М.: Издательство «Финансы и статистика», 2004 г.

2. Малкина М.Ю. Инфляция.- Н.Новгород: ННГ, 1998 г.

3. Малкина М.Ю. Экономическая теория.- Н.Новгород: ННГУ, 2005 г.

4.Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика -М., 2005г.

5. Сементюта О.П. Деньги, кредит, банки в РФ. Учебное пособие. - М.: «Контур», 1998 г.

6. Деньги, кредит, банки / Под ред. Проф. О.И. Лаврушина. - М.: Финансы и статистика, 1998 г.

7. Е. Балацкий. В. Свистунов. Прогнозирование внешнего долга: модели и оценки // Мировая экономика и международные отношения. – 2001г. - № 3.

|

из

5.00

|

Обсуждение в статье: Баланс кредитно – денежной эмиссии и соотношение между денежной и товарной массой. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы