|

Главная |

Уплата налогов: цифры и факты(на примере подоходного налога)

|

из

5.00

|

Подоходный налог был введен в России в апреле 1916 г., в последующие годы порядок его исчисления неоднократно изменялся. Ныне действующий Закон, принятий Верховным Советом Российской Федерации 7 декабря 1991 г. № 1999-1 «О подоходном налоге с физических лиц», во многом принципиально отличается от действовавшего ранее законодательства России и бывшего СССР. В конце 1991 г. была создана правовая основа проведения налоговой политики в условиях претворения экономической реформы в жизнь — новая налоговая система России, в которой одно из центральных мест занял подоходный налог с физических лиц.

В объеме платежей в бюджет этот налог в настоящее время составляет около 13% и занимает третье место после налогов на добавленную стоимость и прибыль. Велика и социальная значимость этого налога, так как он затрагивает интересы всего экономически активного населения страны. Все граждане Российской Федерации, иностранные граждане и лица без гражданства (за исключением лиц, не имеющих постоянного места жительства в России) по своим доходам теперь платят подоходный налог по единой шкале прогрессивных ставок. Уровень налогообложения определяет размер их фактического совокупного дохода, полученного за год.

Подоходный налог с физических лиц является федеральным налогом, поступающим в местный бюджет и обязателен к уплате. Порядок определения плательщиков, объектов обложения, размеров ставок устанавливает Верховный орган законодательной власти Российской Федерации, а исключение из совокупного дохода отдельных видов доходов, освобождение от обложения подоходным налогом отдельных категорий физических лиц и предоставление других льгот может производиться и законодательными актами субъектов Российской Федерации. Статус подоходного налога закреплен Законом Российской Федерации от 27 декабря 1991 г. №2 II 8-1 «Об основах налоговой системы в Российской Федерации.”

Законом о подоходном налоге предусмотрено, что граждане, занимающиеся предпринимательской деятельностью либо другой деятельностью, не связанной трудовыми отношениями, подлежат обложению налогом на основании деклараций, подаваемых ими в налоговые органы. Также декларацию о совокупном годовом доходе подают граждане, имевшие в течение календарного года доходы от двух и более источников (по месту основной работы, от работы по совместительству и тп.) в размерах, превышающих суммы дохода, облагаемого по минимальной ставке налога (12 млн руб. в 1996 г).

Вопросы декларирования в настоящее время очень важны как для экономки страны, так и для различных категорий граждан. Следовательно, определенный интерес представляют и данные по итогам декларирования.

Декларирование гражданами своих доходов в том виде, в котором оно действует сегодня, введено впервые с 1993 г. по доходам, полученным в 1992 г. Прошедшие годы показали, что число лиц, имеющих доходы, подлежащие декларированию, и сумма подоходного налога, уплаченная ими, растет Количество деклараций поданных в 1996 г. возросло по сравнению с 1993 г. в 3,3 раза. Доля подоходного налога, уплаченного по декларациям от общей суммы подоходного налога выросла в 5,4 раза.

Однако далеко не каждый гражданин считает уплату налогов долгом чести и своей конституционной обязанностью.Оперативная информация налоговых органов свидетельствует, что значительное число физических лиц уклоняется от подачи деклараций, то есть от налогообложения своих доходов или скрывает их истинные размеры.

Так, к 1 апреля 1996 г. декларации добровольно представили 2,2 млн. чел., а в период с 1 апреля 1996 г. до 1 января 1997 г. налоговые органы заставили представить декларации еще более 600 тыс. человек, что составляет 23% от числа граждан, подавших декларации Об этом же говорят и следующие данные: за занятие предпринимательной деятельностью без государственной регистрации, за неподачу или несвоевременную подачу декларации, за искаженные данные в декларации к административному штрафу в сумме 39,6 млрд. руб. привлечено 230,1 тыс. человек. Кроме того, проверками достоверности деклараций, произведенными налоговыми органами, доначислено около 400 млрд. руб. подоходного налога и санкций в связи с занижением (сокрытием) ими доходов. Но это только то, что выявлено.

По экспертным оценкам, имеют самостоятельные источники дохода и являются потенциальными плательщиками подоходного налога около 6 млн. человек. Таким образом, вне контроля находится значительная часть граждан. В основном это так называемые «челноки» — как российские, так и иностранные граждане.

Например, в 1996 г. совместно с органами ФСНП проведено 27,3 тыс. проверок физических лиц и доначислено 84,5 млрд. руб. налога. За этот же период по оперативным данным 64 регионов при проведении рейдов в местах торговли были привлечены к налогообложению иностранные граждане на общую сумму 32,9 млрд. руб. В настоящее время всеми вопросами налогообложения доходов и имущества физических лиц занимаются всего 35 тыс. специалистов налоговых органов. #9 стр 30-31

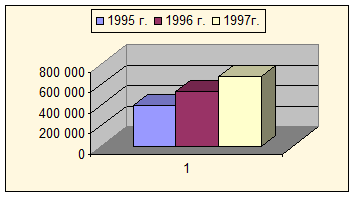

Поступления в бюджет (составлено по # 8 стр 9)

|

|

из

5.00

|

Обсуждение в статье: Уплата налогов: цифры и факты(на примере подоходного налога) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы