|

Главная |

Группировка по статьям калькуляции

|

из

5.00

|

Перечень статей калькуляции определяется на каждом предприятии в отдельности, как правило, в зависимости от возможности расчета затрат. При этом определяется себестоимость единицы продукции или себестоимость годовой программы по конкретному виду продукции. Для примера на большинстве промышленных предприятий выделяются следующие статьи:

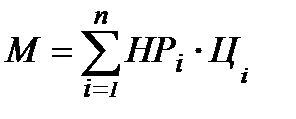

1. Основное сырье и материалы. Рассчитывается по установленным нормам расхода.

, (9)

, (9)

где НРi – норма расхода i-того материала, кг/шт.;

Цi – цена i-того материала, руб./ед;

n – количество видов материалов, использованных в производстве продукции.

2. Покупные комплектующие изделия (ПКИ):

, (10)

, (10)

где НРi – норма расхода комплектующих изделий на единицу продукции;

Цi – цена комплектующих изделий.

3. Вспомогательное сырье и материалы

4. Топливо на технологические цели.

Вспомогательные материалы и топливо на технологические нужды также планируются на основе установленных норм расхода.

5. Электроэнергия на технологические цели:

Э =∑НВi*МО*Ц1кВТ-час.*Кпопр./1000, (11)

где НВi – норма времени на выполнении i-ой операции, которая выполняется на оборудовании определенной мощности, час./шт.;

МО – мощность установленного оборудования, Вт;

Ц1кВТ-час. – стоимость 1 кВт-час., руб.;

Кпопр. – поправочный коэффициент.

Сумма затрат с 1 по 5 пункт составляют материальные затраты.

Достаточно часто в материальных затратах выделяют:

– транспортные расходы;

– возвратные отходы (из себестоимости они вычитаются).

6. Основная заработная плата основных производственных рабочих (рассчитывается по установленным расценкам):

, (12)

, (12)

где  – сумма расценок;

– сумма расценок;

НВi – норма времени на выполнение i-той детали (операции), час/шт;

ТСi – тарифная ставка по соответствующему разряду работ, руб./час.;

- доплаты за отработанное время (за работу в ночное, вечернее время, сверхурочную работу, за вредность, премии, уральский коэффициент и др.),

- доплаты за отработанное время (за работу в ночное, вечернее время, сверхурочную работу, за вредность, премии, уральский коэффициент и др.),

7. Дополнительная заработная плата основных производственных рабочих включает доплаты за неотработанное время (например, опускные) и как правило, рассчитывается в процентах к основной заработной плате:

, (13)

, (13)

где  − процент дополнительной заработной платы по отношению к основной зарплате основных производственных рабочих.

− процент дополнительной заработной платы по отношению к основной зарплате основных производственных рабочих.

8. Страховые взносы (бывший ЕСН):

(14)

(14)

9. Расход специального инструмента и специальных приспособлений (определяется либо по нормам расхода, либо по заранее разработанным сметам затрат).

10. Расходы на освоение выпуска новых видов продукции, новых технологий

11. Общепроизводственные расходы являются комплексной статьей, которая включает:

11.1. Расходы на содержание и эксплуатацию оборудования (РСЭО):

– амортизация оборудования;

– содержание оборудования;

– текущий ремонт оборудования;

– капитальный ремонт оборудования;

– прочее.

11.2 Цеховые расходы:

– амортизация и содержание оборудования непроизводственного назначения;

– амортизация и содержание помещений производственного и непроизводственного назначения;

– заработная плата управленческого и обслуживающего персонала цеха;

– прочее.

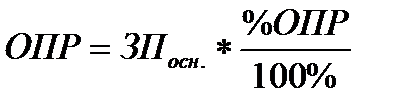

Общепроизводственные расходы являются косвенными затратами и планируются в процентах к основной заработной плате основных производственных рабочих:

, (15)

, (15)

где  - плановый процент общепроизводственных расходов к основной заработной плате основных производственных рабочих, %.

- плановый процент общепроизводственных расходов к основной заработной плате основных производственных рабочих, %.

Сумма затрат с 1 по 11 статью составляет цеховую себестоимость.

12. Общехозяйственные расходы (общезаводские расходы):

12.1. Общехозяйственные расходы (амортизация и содержание оборудования, помещений общехозяйственного назначения; затраты на содержание складского, транспортного хозяйства и др.)

12.2. Управленческие расходы (заработная плата управленческого персонала предприятия; арендные платежи; представительские расходы; канцелярские расходы и др.)

Общехозяйственные расходы (ОХР) являются косвенными затратами и также включаются в себестоимость пропорционально основной заработной плате основных производственных рабочих:

, (16)

, (16)

где  - процент общезаводских расходов по отношению к основной заработной плату, %;

- процент общезаводских расходов по отношению к основной заработной плату, %;

13. Потери от брака (в пределах установленных норм).

Итого сумма затрат с 1 по 13 пункт - производственная себестоимость

14. Внепроизводственные или коммерческие расходы (включают все затраты на реализацию продукции):

– затраты на упаковку продукции;

– затраты на доставку продукции потребителям;

– затраты на рекламу в пределах установленных норм;

– прочее.

Внепроизводственные расходы являются косвенными затратами и включаются в себестоимость конкретного вида продукции пропорционально производственной себестоимости:

, (17)

, (17)

где  - процент внепроизводственных расходов по отношению к основной производственной себестоимости, %.

- процент внепроизводственных расходов по отношению к основной производственной себестоимости, %.

Итого сумма затрат с 1 по 14 статью составляет полную себестоимость.

Решение задачи

|

из

5.00

|

Обсуждение в статье: Группировка по статьям калькуляции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы