|

Главная |

Дата — последний день месяца

|

из

5.00

|

Документы — Регламентные — Начисление амортизации и погашение стоимости.

Снять Ö со счета 03

Просмотреть проводки (бухгалтерские и налоговые), проанализировать счета, проверить суммы.

Просмотреть проводки (бухгалтерские и налоговые), проанализировать счета, проверить суммы.

Примечание!

При отсутствии объектов

- Проверить даты

- Заглянуть в Справочник — Внеоборотные активы — Ос или НМА.

Распечатать отчет по Основным средствам, НМА.

Проверить и сделать расчет амортизации (см. лекции)

Проверка!

Отчеты — Специализированные — Отчеты по ОС или Отчеты по НМА.

- №39 Закрытие месяца, Формирование налогов с ФОТ

Документы — Регламентные — Закрытие месяца

Проверить и установить дату

Проверить и установить дату

Снять Ö с ПБУ 18, с 26 счета т.к. в нашей задаче не участвуют

Проверьте проводки, посмотрите счета. Какие счета сформировал компьютер?

Примечание!

Если закрытие месяца попадает в середину дня, т.е. после этой операции проводились какие- либо проводки, то необходимо изменить время

- Сделать непроведенным

- Не открывая документ, Изменить время на конец дня

- Провести еще раз.

Проверьте Налоги с ФОТ

Отчеты — Специализированные — Начисленные налоги с ФОТ.

Распечатайте ведомость, сверьте с предыдущей ведомостью (за январь).

Проверьте НДФЛ Рубин А.В. Почему налог больше чем в январе?

Почему не учитываются его льготы?

- Оборотно – сальдовая ведомость

Отчеты — Оборотно – сальдовая ведомость за февраль месяц.

Проверить обороты за период и сальдо на конец периода.

- Баланс

Отчеты — Регламентированные

- Выбрать в отчетности Бухгалтерский баланс, открыть его,

- Сделать настройки на период Январь – февраль 2008 года,

- Установить дату сдачи (условно)

- Ед измерения

- Точность

- Заполнить

Проверить баланс

При изучении данного курса следует обратить внимание на виды цен ценных бумаг, классификацию участников рынка ценных бумаг.

Особо следует обратить внимание на применение статистических методов для оценки ценных бумаг и определение риска инвестиций в ценные бумаги.

Контрольные вопросы

1. Каков алгоритм выполнения амортизационных начислений.

2. Как сформировать баланс и другие отчетные документы.

3. Каким образом формируется платежное поручение

4.Каким образом списываются денежные средства по платежному поручению

5.Как формируется счет- фактуры

6. Что такое ввести на основании

Тема 10. Формирование документов по оплате налогов и сборов по зарплате (продолжение)

Цель занятия: Дать навык в формировании необходимых документов по отчислениям налогов и сборов и с учетом точной последовательности их формирования для правильного их отражения в бухгалтерском и налоговом учете.

Лекция №10.

Ноябрь

Установить рабочую дату 03. 11

№40, 41, 42 Оплата налогов и сборов по зарплате.

- П/П

Просмотреть оборотно-сальдовую ведомость, выписать налоги. Или распечатать расчетную ведомость по зарплате: Отчеты — Специализированные — Начисленные налоги с ФОТ.

Так как налоги с ФОТ такие же, как в январе, то целесообразно повторить Платежное поручение не заполняя его.

Для этого открыть Журналы — Платежные документы и скопировать П/П №4, проверить дату, сумму платежа, Назначение платежа ( изменить месяц). ОК.

Если суммы налогов разные (что естественно), то также можно воспользоваться размножением, но суммы налогов необходимо исправить. Для этого нажать на кнопку Перечисление налогов, выбрать двойным щелчком л.к.м. нужные фонды (как бы посмотреть еще раз), посмотреть и при необходимости заполнить все реквизиты. ОК.

Сумма налога в П/П должна измениться.

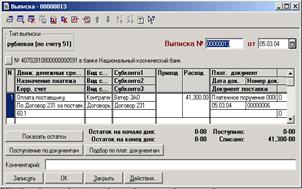

- Выписка

Если все платежные поручения по налогам заполнены, то Документы — Выписка — Кнопка Подбор по платежным документам — выбрать 2 щелчком л.к.м. нужные П/П — Заполнить — ОК. В Выписке заполнить Движение денежных средств.

В нашем случае П/П по налогам только одно, поэтому Выписку тоже можно скопировать.

Для этого открыть Журналы — Банк. Выбрать Выписку №8 за 03.02 и скопировать ее. Клавишей Del удалите запись в ПФ страховой (сумма платежа 6020) и подберите эту запись еще раз, используя Подбор по платежным документам.

Не забудьте исправить Движение денежных средств.

Проверьте все налоги, особенно НДФЛ, при необходимости исправьте. Проверьте общую сумму выписки.

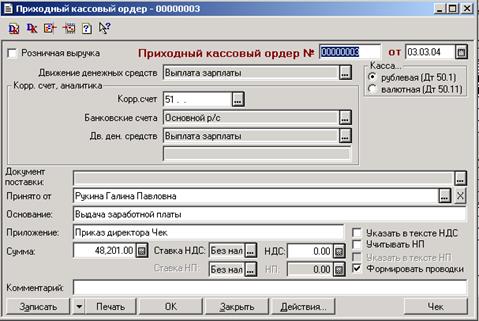

- Поступление денег в кассу.

Открыть Журнал — Касса. Скопировать ПКО по зарплате. Проверить дату, изменить сумму.

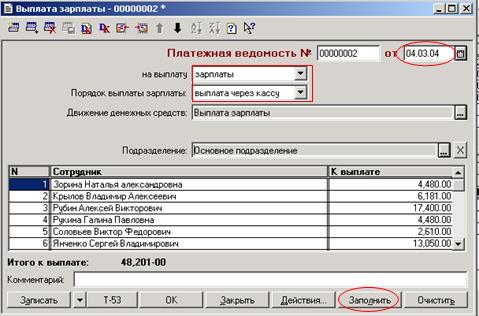

- Формирование Платежной ведомости

Дата 04.11.

Документы — Зарплата — Выплата зарплаты

Проверить дату, проверить сумму. На Соловьева можно сформировать отдельную ведомость, т.к. он работает по трудовому соглашению. Распечатать Платежную ведомость для кассира.

| |||

| |||

Документ можно провести только после фактической выплаты денег.

- РКО на выдачу зарплаты

Скопировать из Журнала — Касса. Проверить дату, изменить сумму и основание.

Проводки не формировать (отключить режим), т.к. проводки формируются ведомостью.

- Провести расчетные ведомости

Проанализировать проводки. Они получились по каждому человеку.

- Создать и проанализировать оборотно - сальдовую ведомость.

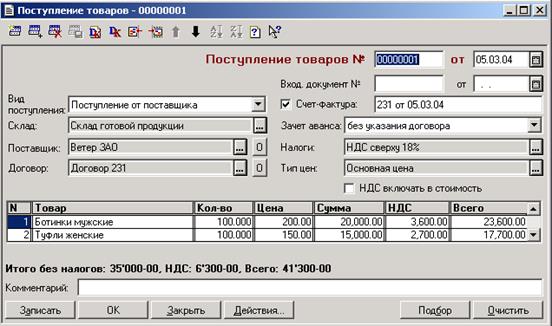

№43 Покупка товара. Дата 05.03

- Ввод поставщика в справочник Контрагенты

- Ввод товара в справочник Номенклатура

Создать новую группу Товар

Создать новую группу Товар

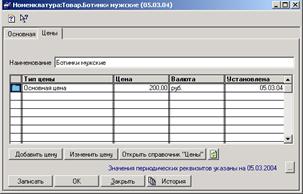

Проверить справочник Тип цен (они могут быть разными). Мы принимаем товар по основным ценам.

Проверить справочник Места хранения МПЗ. Место хранения связано с типом цены. Принимать товар будем на Склад готовой продукции.

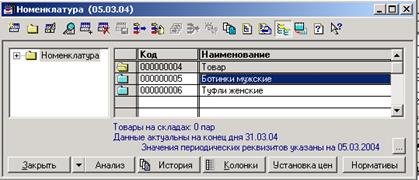

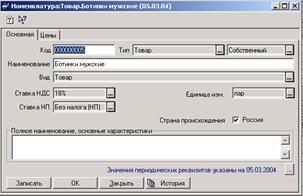

В справочник Номенклатура в группу Товар ввести купленный товар.

Цена Ботинки мужские без НДС -200 руб.

Цена Туфли женские без НДС -150 руб.

- Поступление товара

Документы — Учет товара — Поступление товара

После проведения документа получаем 7 проводок.

41.1 60.1 20000

Н02.02.1 — 20000

41.1 60.1 15000

Н02.02.1 — 15000

|

19.3 60.1 6300

19.3 60.1 6300

— ЗПК20Б 35000

— ЗПК20Н 6300

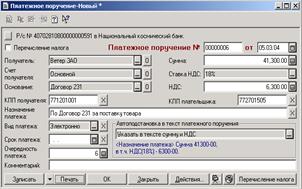

- Оплата товара

Запись в книгу покупок производится автоматически в конце месяца. Документы — Счета фактуры — Формирование записей книги покупок.

Книга покупок формируется после выписки (оплаты). Отчеты — Книга покупок.

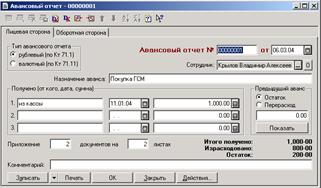

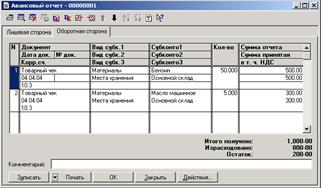

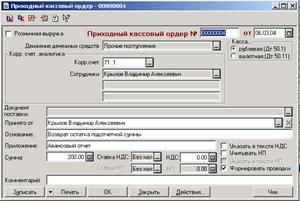

№44, 45 Авансовый отчет Дата 06.03.

- Документы — Авансовый отчет

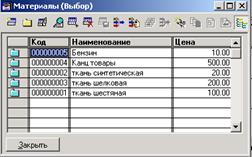

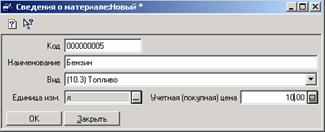

При заполнении оборотной стороны Авансового отчета заполнить Справочник Материалы. Счет 10.3 (топливо), Место хранения — пусть будет Основной склад. НДС не учитываем.

Сумму отчета записываем вручную, это то, что объявил Крылов, вторая сумма принятая заполняется автоматически. НДС не учитываем. Обратить внимание на остаток.

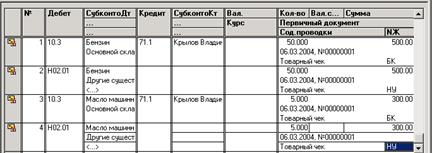

Получаем 4 проводки.

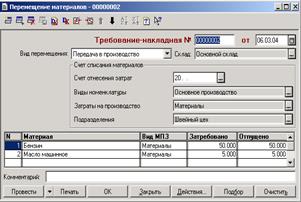

- Возврат остатка подотчетной суммы. 3. Списание на затраты или издержки

Обращения

Документы — ПКО Документы — Учет материалов —

Перемещение материалов

Учитывать НДС не будем

Д51.1 К71.1 200

Счета отнесения затрат — 44.1 (издержки), если это торговля, или можно 20 (как производство). Формируем проводки:

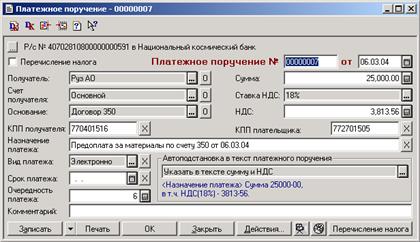

№46-49 Покупка материала с предоплатой

Алгоритм проведения операции

Покупка материала с предоплатой и со счетом/фактуры

- Предоплата поставщику (аванс) Платежное поручение (проводок не формирует)

- Выписка банка. Проводки связаны со счетом 60.2 (авансы, выданные в руб.)

- Поступление материалов от поставщика. Формирование книги покупки

- Оплата оставшейся суммы по счету. Платежное поручение

- Выписка банка.

- Формирование П/П

При оформлении П/П учитывать, что АО Руз находится в справочнике Контрагенты в группе Учредители. Его можно скопировать в группу Поставщики, но мы делать этого не будем.

При оформлении П/П учитывать, что АО Руз находится в справочнике Контрагенты в группе Учредители. Его можно скопировать в группу Поставщики, но мы делать этого не будем.

Для АО Руз создать новый договор с номером по счету/фактуре.

Указать назначение платежа.

Платежное поручение просмотреть, при желании распечатать

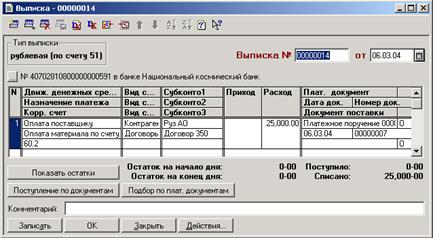

- Выписка банка

Документы — Выписка

Выписку заполнить с использованием Подбора.

В выписке указать счет 60.2 (авансы, выданные в руб.)

Проводки

60.2 51 25000

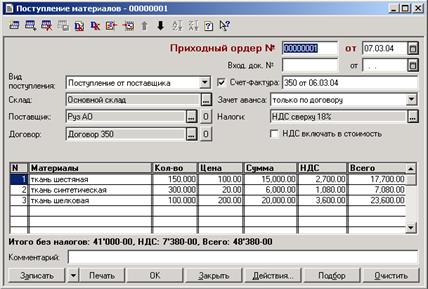

- Поступление материала Дата 07.03.

Документы — Учет материалов — Поступление материалов

Учитывать счет/фактуру и зачет аванса.

Материалы подобрать из справочника Материалы.

В материалах хорошо было бы учитывать Покупную цену (вместе с НДС). Для этого необходимо сформировать новый тип цены и учесть эти цены в справочнике хранения МПЗ и в справочнике цен.

В справочнике цен учесть дату периодических реквизитов.

Получили 10 проводок

Получили 10 проводок

Выделен НДС, зачтен аванс, сформирована запись в книгу покупок.

| |||

| |||

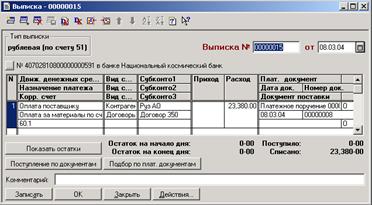

- Оплата оставшейся суммы за материалы. 08.03

Документы — П\П. Можно открыть Журнал — Платежные документы и скопировать П/П.

Исправить дату, сумму и назначение платежа.

|

- Выписка

В выписке использовать счет 60.1

Получили проводки

Д60.1 К51 23380

Просмотреть и проанализировать оборотно- сальдовую ведомость.

Можно сформировать Отчет — Журнал –ордер по счету 60.

(Указать период, сделать настройки, сформировать)

- Проверка книги покупок

На основании последней выписки Запишите в Книгу покупок. Сформируйте Карточку счета 19.3.

Проведите Формирование книги покупок еще раз предварительно Очистив и Заполнив содержимое табличной части.

Просмотрите проводки, проанализируйте закрытие счетов.

Сформируйте Отчет — Книга покупок за март месяц.

Контрольные вопросы

1. В какие фонда производятся отчисления по начисленной зарплате.

2. каком размере производятся отчисления по начисленной зарплате.

3. .На каких счетах учитываются и отражаются суммы отчислений по зарплате.

4. Каким образом формируется платежное поручение

5. Каким образом списываются денежные средства по платежному поручению.

6. Как сформировать книгу покупок и продаж.

|

из

5.00

|

Обсуждение в статье: Дата — последний день месяца |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы