Отчет о финансовых результатах0.00 из

5.000 оценок

РОССИЙСКОЙ ФЕДЕРАЦИИ»

Тульский филиал Финуниверситета

Кафедра «Финансы и кредит»

Методические указания

По выполнению контрольной работы

По дисциплине «Управление оборотным капиталом»

Для студентов, обучающихся по направлению

Экономика»

Разработала:

СЕРГЕЕВА А. В., канд. экон. наук, доц. кафедры «Финансы и кредит»

Тула – 2015

СОДЕРЖАНИЕ

1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЙ РАЗДЕЛ 2

1.1 Цели и задачи контрольной работы 2

1.2 Формируемые компетенции 2

1.3 Требования к выполнению 3

1.4 Система оценки 5

2. СОДЕРЖАНИЕ КОНТРОЛЬНОЙ РАБОТЫ 6

2.1 Теоретические вопросы 6

2.2 Задачи 7

ПРИЛОЖЕНИЕ 20

СПИСОК ЛИТЕРАТУРЫ 23

1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЙ РАЗДЕЛ

1.1 Цели и задачи контрольной работы

Контрольная работа завершает изучение дисциплины «Управление оборотным капиталом» и является важным промежуточным этапом перед сдачей экзамена по данному предмету и подготовкой в дальнейшем выпускной квалификационной работы.

Целью выполнения контрольной работы являются систематизация и углубление полученных знаний, а также приобретение практических навыков самостоятельного решения конкретных задач.

К задачам выполнения контрольной работы следует отнести следующие:

- повышение уровня теоретической подготовки,

- развитие умения обработки и анализа информации,

- формирование навыка решения прикладных проблем, выдвигаемых хозяйственной практикой,

- закрепление навыка принятия самостоятельных решений, четкого изложения своих мыслей.

За содержание работы, достоверность приведенных данных несет ответственность ее автор.

1.2 Формируемые компетенции

Выполнение контрольной работы позволяет сформировать следующие общекультурные (ОК) и профессиональные (ПК) компетенции:

- владение культурой мышления; способность к восприятию, анализу, обобщению информации, постановке цели и выбору путей ее достижения (ОК-1),

- способность к самостоятельному освоению новых методов исследования (ОК-2);

- способность принимать организационно-управленческие решения и готовность нести за них ответственность, в том числе в нестандартных ситуациях (ОК-4);

- владение основными методами, способами и средствами получения, хранения, переработки информации, навыки работы с компьютером как средством управления информацией (ОК-11);

- способность проводить самостоятельные исследования в соответствии с разработанной программой (ПК-3);

- способность готовить аналитические материалы для оценки мероприятий в области экономической политики и принятия стратегических решений на микроуровне (ПК-8);

- способность анализировать и использовать различные источники информации для проведения экономических расчетов (ПК-9).

1.3 Требования к выполнению

Контрольная работа по курсу «Управление оборотным капиталом» предназначена для проверки степени усвоения студентами пройденного материала по данной дисциплине.

Контрольная работа выполняется после прослушивания студентами лекционного курса по дисциплине и их самостоятельной работы с рекомендованной преподавателем учебной литературой. Контрольная работа должна показать, что ее автор основательно изучил и усвоил теоретический материал.

При выполнении контрольной работы студентам предлагается решить задачу, разработанную на основе фактических материалов из реальной экономической ситуации конкретных хозяйствующих субъектов[1].

При оформлении практической задачи студент должен показать развернутое решение с подробными пояснениями каждого действия.

В заключительной части контрольной работы необходимо привести список использованной литературы, содержащий не менее 10-15 источников литературы.

Объем контрольной работы не должен превышать 24 страниц формата А4 (шрифт 14, полуторный интервал). Формулы должны быть написаны с помощью редактора формул . Образец оформления титульного листа приведен в приложении 1.

Номер варианта контрольной работы устанавливается в соответствии с последней цифрой номера зачетной книжки.

В методических указаниях по курсу «Управление оборотным капиталом» представлены 4 варианта контрольной работы, каждый из которых включает практическую задачу.

Выполненная и оформленная в соответствии с требованиями кафедры контрольная работа сдается преподавателю для проверки. После проверки контрольной работы преподаватель выставляет на титульном листе работы оценку «допускается к собеседованию» или «не допускается к собеседованию».

При положительной оценке студент проходит собеседование по результатам выполненной им работы. Студент, в первую очередь, должен ответить на замечания преподавателя по данной работе и на вопросы по решению задачи, по теоретической части.

После проведения собеседования со студентом преподаватель при положительной оценке ставит «зачет».

В случае отметки «не допускается к собеседованию» студент должен выполнить доработки по указанным в работе замечаниям или представить на кафедру повторную контрольную работу того варианта, который ему укажет преподаватель.

1.4 Система оценки

В системе оценки контрольная работа включается в текущую аттестацию студента, на долю которой отводится 40% от итоговой оценки по дисциплине (60% - на долю экзамена). На контрольную работу выделяется 20% итоговой оценки. Максимальный балл по текущей успеваемости 100 баллов, следовательно на контрольную работу отводится 50 баллов.

Таблица

Распределение баллов при оценке контрольной работы

№п/п

Вид работы

Оценка в баллах

Сдача работы в установленные сроки

0-5

Соответствие содержания теоретического вопроса его теме

0-10

Грамотность решения задачи

0-15

Правильность оформления работы

0-5

Защита работы

0-15

Итого

Выбор варианта:

Начальная буква фамилии студента Вариант

Л, Ф, Д, В 1

К, У, Э, О 2

Ж, Н, М, И 3

А, С, Ш, Г 4

Р, Ц, Е, Ч 5

Щ, Х, Б, Я 6

Ю, З, Т, П 7

2. СОДЕРЖАНИЕ КОНТРОЛЬНОЙ РАБОТЫ

Вариант 1

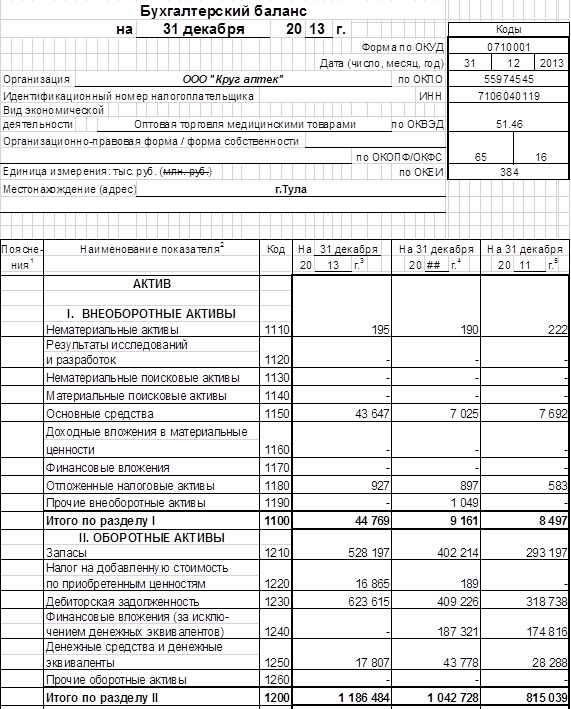

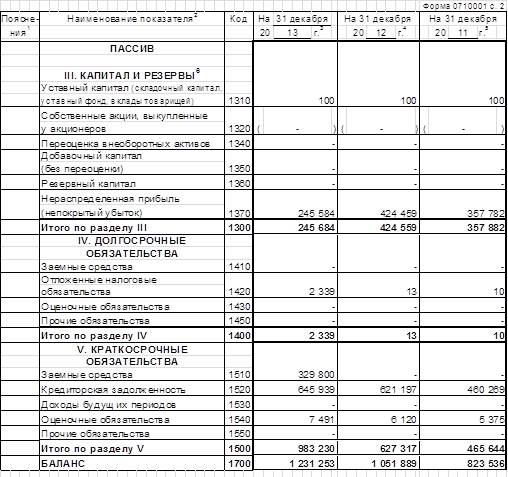

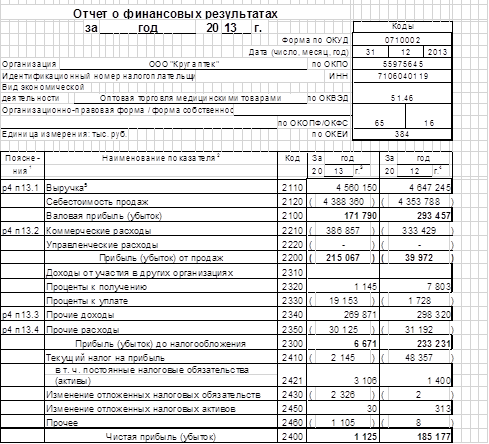

На основе имеющихся данных по ООО «Круг аптек» 1) выполните вертикальный и горизонтальный анализ баланса с целью выявления в нем роли оборотных активов; 2) оцените динамику, состав и структуру оборотных активов; 3) определите эффективность использования оборотных активов; 4) выявите роль оборотных активов в формировании ликвидности актива, платежеспособности и финансовой устойчивости.

Вариант 2

На основе имеющихся данных по ООО «Палетта» 1) выполните вертикальный и горизонтальный анализ баланса с целью выявления в нем роли оборотных активов; 2) оцените динамику, состав и структуру оборотных активов; 3) определите эффективность использования оборотных активов; 4) выявите роль оборотных активов в формировании ликвидности актива, платежеспособности и финансовой устойчивости.

Актив

Код стро-

ки

На 2014 г.

На 2013 г.

На 2012 г.

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

ИТОГО по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Денежные средства и денежные эквиваленты

Прочие оборотные активы

-

ИТОГО по разделу II

БАЛАНС

Бухгалтерский баланс ООО «Паллетта» за 2012-2014 г.

Отчет о финансовых результатах ООО «Паллетта» за 2012-2014 г.

Наименование показателя

Код строки

За 2014 г.

За 2013 г.

За 2012 г.

Выручка

Себестоимость продаж

(1138397)

(1017819)

(904201)

Валовая прибыль (убыток)

Коммерческие расходы

(72321)

(103083)

(62000)

Управленческие расходы

()

()

()

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

(11726)

(7493)

(4163)

Прочие доходы

Прочие расходы

(7632)

(3493)

(2366)

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

(5099)

(5551)

(3496)

в т.ч. постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Прочее

Чистая прибыль (убыток)

Вариант 3

На основе имеющихся данных по ООО «Принт-Б» 1) выполните вертикальный и горизонтальный анализ баланса с целью выявления в нем роли оборотных активов; 2) оцените динамику, состав и структуру оборотных активов; 3) определите эффективность использования оборотных активов; 4) выявите роль оборотных активов в формировании ликвидности актива, платежеспособности и финансовой устойчивости.

Бухгалтерский баланс на 31декабря 2013г., тыс. руб.

На

31 дек.

На 31 декабря

На 31 декабря

г.

г.

г.

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты и

средства

в материальные

активы

активы

разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

на

(за исключением денежных )

Денежные средства и денежные эквиваленты

активы

-

разделу II

БАЛАНС

На

31 дек.

На 31 декабря

На 31 декабря

г.

г.

г.

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал ( капитал, уставный , вклады )

акции, выкупленные у

капитал (без )

Резервный капитал

Нераспределенная прибыль ( )

разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

будущих

разделу V

БАЛАНС

Отчет результатах за 2012-2013гг., тыс. руб.

За

31 дек.

За

31 дек.

г.

г.

Выручка

(

)

(

)

прибыль ()

(

)

(

)

Управленческие

(

)

(

)

Прибыль ()

участия в других

-

-

к

-

-

к уплате

(

)

(

)

(

)

(

)

Прибыль ()

Текущий на прибыль

(

)

(

)

в т.ч. (активы)

-

-

Изменение

-

-

Изменение

-

-

Чистая прибыль ()

Вариант 4

На основе имеющихся данных по ООО «Микси-Юг» 1) выполните вертикальный и горизонтальный анализ баланса с целью выявления в нем роли оборотных активов; 2) оцените динамику, состав и структуру оборотных активов; 3) определите эффективность использования оборотных активов; 4) выявите роль оборотных активов в формировании ликвидности актива, платежеспособности и финансовой устойчивости.

Бухгалтерский баланс

за

31 декабря

г.

Коды

Форма по ОКУД

Дата (число, месяц, год)

Организация

ЗАО «Микси–Юг»

по ОКПО

Идентификационный номер налогоплательщика

ИНН

Вид экономической деятельности

Реализация продовольственных и непродовольственных товаров

по ОКВЭД

28.30.1

Организационно-правовая форма/форма собственности

Закрытое акционерное общество

Тыс.рублей

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. (млн. руб.)

по ОКЕИ

384 (385)

АКТИВ

Сумма, тыс. руб.

I. Внеоборотные активы:

Нематериальные активы

Основные средства

25 729

29 610

Незавершенное строительство

3 834

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

29 577

29 965

II. Оборотные активы:

Запасы,

в том числе:

30 156

49 681

-сырье, материалы и другие аналогичные ценности

24 597

36 674

-животные на выращивании и откорме

-затраты в незавершенном производстве

- готовая продукция и товары для перепродажи

2 325

9 567

- товары отгруженные

- расходы будущих периодов

3 234

3 440

- прочие запасы и затраты

Налог на добавленную стоимость по приобретенным ценностям

1 044

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

в том числе покупатели и заказчики

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

9 145

8 356

в том числе покупатели и заказчики

Краткосрочные финансовые вложения

Денежные средства

1 536

Прочие оборотные активы

Итого по разделу II

40 799

59 895

БАЛАНС

70 376

89 860

Структура активов ЗАО «Диски-Юг» с высокой долей дебиторской , что свидетельствует не денежном характере расчетов. В анализируемом периоде денежные средства возросли на 1129 тыс. руб. (274,63%) и составили 1536 на 789 тыс. руб. (8,63%) и составила 8356 тыс. руб.

Запасы ЗАО «Диски-Юг» увеличились на 19525 тыс. руб. (64,75%), их доля в структуре актива составила 55,65%, что говорит о накоплении предприятием больших запасов и может свидетельствовать Это связано с увеличение сырья, материалов и других аналогичных ценностей на 12 077 тыс. руб. (49,1%) и готовой продукции на 7 242 тыс. руб. (311,48%).

Таким образом, для предприятия ЗАО «Диски-Юг» на стадии производственных запасов может быть реализовано следующие мероприятие: внедрение экономически обоснованных норм запасов с целью снижения материальных затрат на единицы продукции.

Мероприятия по управлению запасами ЗАО «Диски-Юг» будут проанализированы в следующем порядке: [13, c.24-29]

1. Определение недостатка . Из главы 2 рассчитали, что на начало периода наблюдается недостаток равный 11 264 недостаток в размере 36 230 тыс. руб. Это минимальная потребность в денежных средствах.

Таблица 3.1

Сумма запасов на определенную дату

Наименование

показателей На 01.07.2011 На 01.04.2012 На 31.12.2012 Отклонение (+,-) Темпы роста, %

Запасы 41 333 46 355 30 156 -16 199 -34,95

Наименование

Показателей На 01.07.2010 На 31.12.2011 На 01.04.2011 года Отклонение (+,-) Темпы роста, %

Запасы 41 333 30 156 49 681 +19 525 + 64,75

Цены сырья за 1 тонну в 2012 году

Наименование продукции

Ед.

изм.

Цена за 1 т.н. в 2012 году Цена за 1 т.н. в 2011 году

Алкоголь тыс. руб. 30,1 29,3

Молочные продукты тыс. руб. 21,4 21,0

Мясные продукты тыс .руб 28,8 28,5

Кондитерские изделия тыс. руб. 20 19,6

Консервация тыс. .руб. 15,1 14,8

Фрукты и овощи тыс. руб. 16,4 16,1

Чай, кофе тыс .руб. 11,5 11,3

Бытовая химия тыс.руб. 14,9 14,7

Электроэнергия тыс.руб. 3,99 3,49

Итого тыс. руб. 162,19 158,79

Количество проданной продукции в 2012 году составляет 1898 т.н.

Совокупные операционные затраты по размещению заказов рассчитываются по формуле:

Охр= = 2595,04 тр.; запасы и связанными с ним затраты по размещению на складе

Найдем оптимальную величину производственного запаса:

Осп= , (3.4)

где

За счет реализации этого мероприятия получаем: =36 230-29 410,36 = 6819,64 (тыс. руб.).

Третий этап: реализация запасов ЗАО «Диски-Юг» для достижения оптимальной величины

Для ЗАО «Диски-Юг» продажа ненужных материальных ресурсов, готовой продукции или их передача в зачет своих обязательств кредиторам; распределение запасов по степени их значимости для стабильной деятельности организации, снижение объема тех видов запасов, которые не являются критическими для функционирования организации.

Предприятию ЗАО "Дикси-Юг" необходимо оптимизировать уровень складских запасов. Для этой цели рассчитывают то количество запасов, которое позволит с одной стороны функционировать компании без риска остановки в результате нехватки сырья, а с другой это должен быть минимальный уровень, чтобы "не замораживать" финансовые ресурсы [17, с.119-120].

Таблица 3.4

Реализация производственных запасов ЗАО «Дикси-Юг»

Наименование сырья Цена за тн. в тыс.руб. Количество, тн. Сумма, тыс.руб. Как реализовывать

1.Молочные продукты 21,4 664 14209,6 Акция (например, 2 по цене 1)

2. Чай, кофе 11,5 330 3795 Скидки (от 3 до 10%)

3.Бытовая химия 14,9 415 6183,5 Скидки (от 3до 10%)

Сумма 47,8 1309 24188,1

Из табл. 3.5 можно сделать вывод, что на ЗАО «Дикси-Юг» при реализации излишка запасов молочных продуктов с применением акции 2 по цене 1, высвобождается сумма в размере 7104,8 тыс.руб., таким образом потери равны 7104,8 тыс.руб., а при реализации категории товара «Чай, кофе», а также «Бытовая химия» с применением скидки в размере 3% высвобождается сумма в размере (9 978,5-308,61 = 9 669,89 тыс.руб.) Общая сумма реализации составляет 16 774,69 тыс.руб., потери 7 413,41 тыс.руб. К данные видам сырья нужно применить скидки, различные акции на эти группы товаров в размере от 3 до 10%. Также для предприятия ЗАО «Дикси-Юг» можно создать «образ» относительно дешевых качественных товаров и благоприятную эмоциональную предрасположенность к ним; внедрить информацию о выгодах и преимуществах покупки товара со скидкой, либо по акции.

Для продуктовых магазинов, а в частности для ЗАО «Дикси-Юг» можно использовать весьма интересный способ удержания постоянных покупателей: выбираются товары первой необходимости, а именно часто приобретаемые (молоко, хлеб, крупы) и на эти продукты значительно уменьшается цена. Одновременно с этим на идентичные товары из этой категории, но имеющие преимущества в длительности срока хранения и упаковке товара, а также товары, покупаемые для подарков цены можно увеличить.

Из данного способа можно сделать вывод, что товаров с пониженными ценами должно быть не более пяти из каждой категории. Также эти товары будут пользоваться повышенным спрос, следовательно, станут популярными. Покупатель, чтобы приобрести хлеб и молоко дешевле, чем вдругом магазине, придет именно в ЗАО «Дикси-Юг», параллельно приобретая другие категории товаров по ценам без скидок, а иногда и позавышенным, что будет возмещать применение скидок на популярные товары.

Проанализируем потери предприятия ЗАО «Дикси-Юг» от применения скидок в размере от 0 до 10% на группу товаров «Чай, кофе» и «Бытовая химия».

Допустим, что на категорию товара Чай, кофе, а также Бытовая химия магазин ЗАО «Дикси-Юг» предоставит скидку 3% на эти группы товаров их будут покупать на 9978,5 тыс. руб. в количестве 745 тн. товара. Таким образом товарная цена данных категорий товаров с учетом скидки составляет 10287,11 тыс. руб. (9978,5 / (1 – 3 % / 100 %)). Применим торговую наценку на данные товары — 20 %, а тем самым закупочная цена составит — 8572,59 тыс. руб. (10287,11 / (1 + 20 % / 100 %)). За счет всего предприятие получит прибыль в размере 1405,91 тыс. руб. (9978,5 – 8572,59).

Произведем расчеты для каждого процента скидок и потери предприятием ЗАО «Дикси-Юг». Данные сведем в табл. 3.5.

Таблица 3.5

Расчет новых объемов продаж

Показатель

Процент скидки

0 3 5 7 10

Полная цена всего объема товара без скидок, тыс.руб. 8435,46 10287,11 13764,94 15012,5 16933,3

Закупочная цена всего объема товара или себестоимость, тыс. руб. 7029,55 8572,59 11470,79 13720,5 15147,7

Цена товара с учетом скидки, тыс. руб. 8435,46 9978,5 13076,7 14852,2 16261,1

Потери, тыс.руб. 0 308,61 688,25 1050,875 1693,33

Требуемый объем продаж по ценам со скидкой, тыс. руб. 8435,46 9978,5 10420,5 11251,4 12543,3

Отношение требуемого объема к текущему, % -15,5 0 31,05 34,71 37,89

Количество товара, шт. 660 745 830 846 867

Все расчеты производились с использованием формулы расчета прогрессивной шкалы скидок: [31, c.5-8]

Прибыль + Ожидаемый прирост прибыли

Необходимый объем продаж товаров = ------------------------------------------------------------по новой цене со скидкой 1

1 - ---------------------------------------------------

Скидка Наценка

(1 - ---------------) х (1 + ----------------)

100 % 100 %

Рассчитаем подробно каждую строку с применением скидки 0% для предприятия ЗАО «Дикси-Юг». Наценка одинакова для всех процентов скидок и составляет 20 %. Предполагаемый рост прибыли для первой колонки = 0. Определим требуемый объем продаж при скидке, равной 0: (1405,91 – 0) / (1 – 1 / ((1 – 0 / 100) × (1 + 20 / 100))) = 8435,46 тыс. руб.

Требуемый объем продаж равен полной цене, потому что в первой колонке скидки нет.

Чтобы получить цену закупки товара, необходимо из полной цены убрать 20 % торговой надбавки: 8435,46 / (1 + 20 / 100) = 7029,55 тыс.руб.

Отношение требуемого объема к текущему вычисляем в процентах: (8435,46 – 9978,5) / 9978,5 × 100 % = –15,5 %.

Когда предприятие ЗАО «Дикси-Юг» предоставляет скидку 5 %, то хочет увеличить свою прибыль на 200 руб. на весь объем товара. Расчет требуемого объема продаж со скидкой: (1405,91 + 200) / (1 – 1 / ((1 – 5 / 100) × (1 + 20 / 100))) = 13076,7 тыс. руб.

Полная цена товара с учетом скидки в 5% составит 13764,94 тыс.руб. (13076,7/ (1 – 5 / 100)), а себестоимость продукции — 11470,79 тыс.руб. (13764,94 / (1 + 20 /100)).

Отношение требуемого объема к текущему — 31,05 % ((13076,7 – 9978,5) / 9978,5 × 100 %).

Далее расчет скидок в 7% и 10% производится аналогично.

Также магазину ЗАО «Дикси-Юг» можно провести социологическое исследование, либо опрос и тем самым узнать мнение покупателей о новом товаре.

Таким образом, целью предоставления скидок в магазине ЗАО «Дикси-Юг» является увеличение объема продаж. За счет этого прибыль будет повышаться только в том случае, если объем продаж при предоставлении каждой скидки будет превышать расчетный для каждого процента скидок. И если с оптовыми постоянными покупателями произвести такой расчет и определить размер скидки достаточно просто, то при розничной торговле показатели всегда будут отличаться от расчетных. Игнорирование причин снижения или повышения покупательского спроса может привести к тому, что фактические показатели могут существенно отличаться от расчетных, и хорошо, если в большую сторону. За счет это может появиться неликвидный, залежалый товар и снизиться прибыль магазина. Вследствие этого многие магазины устанавливают скидки в пределах 3-5%.

Таким образом, предприятие ЗАО , предоставляя скидку, преследует главную цель: получить дополнительную прибыль.

3.2 Управление дебиторской задолженностью

Данный размер дебиторской задолженности, т.е. 13% и 9 % от активов предприятия сдерживает финансовые потоки денежных средств за оказанные услуги и тормозит дальнейший финансово-хозяйственный процесс.

Так как многие из должников предприятия не имеют долгов, либо являются банкротами, то предположим, что погашено, будет примерно 80% задолженности.

Рассчитаем сумму дебиторской задолженности после проведения данного мероприятия:

24188,1+ 436,48 = 24624,58 тыс. руб.

3.3 Результат проводимых мероприятий для ЗАО

Рассмотрим экономический результат от данных мероприятий (таблица 3.6 ).

Таблица 3.6

После проведенных мероприятий коэффициент оборачиваемости об ускорении оборачиваемости на 2,95. Таким образом, чем больше число оборотов, тем меньше средств нужно иметь предприятию ЗАО « г» для операционной деятельности. Вследствие этого улучшится платежеспособность « », чему способствует ускорение оборачиваемости, которое приведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете.

После мероприятий по сравнению с периодом до мероприятий произойдет 94 дней до 53 дней, данная ситуация говорит через 53 дня принимают денежную форму, это является положительным фактором на предприятии ЗАО «Дикси-Юг».

после проведения мероприятий уменьшится с 0,26 до 0,15, что говорит . Таким образом, данный показатель понизился на 0,11 п., это говорит о том, что затраты оборотных средств на рубль реализованной продукции снизились на 11 п.п.

После проведения мероприятий возрастёт с 55,09% до 97,6наблюдается рост общей эффективности функционирования предприятия ЗАО «Диски-Юг», увеличение отдачи, а также рациональное использовании оборотного капитала.

Структура активов ЗАО «Диски-Юг» с высокой долей дебиторской , что свидетельствует не денежном характере расчетов. В анализируемом периоде денежные средства возросли на 1129 тыс. руб. (274,63%) и составили 1536 на 789 тыс. руб. (8,63%) и составила 8356 тыс. руб.

Запасы ЗАО «Диски-Юг» увеличились на 19525 тыс. руб. (64,75%), их доля в структуре актива составила 55,65%, что говорит о накоплении предприятием больших запасов и может свидетельствовать Это связано с увеличение сырья, материалов и других аналогичных ценностей на 12 077 тыс. руб. (49,1%) и готовой продукции на 7 242 тыс. руб. (311,48%).

Таким образом, для предприятия ЗАО «Диски-Юг» на стадии производственных запасов может быть реализовано следующие мероприятие: внедрение экономически обоснованных норм запасов с целью снижения материальных затрат на единицы продукции.

Мероприятия по управлению запасами ЗАО «Диски-Юг» будут проанализированы в следующем порядке: [13, c.24-29]

1. Определение недостатка . Из главы 2 рассчитали, что на начало периода наблюдается недостаток равный 11 264 недостаток в размере 36 230 тыс. руб. Это минимальная потребность в денежных средствах.

Таблица 3.1

Сумма запасов на определенную дату

Наименование

показателей На 01.07.2011 На 01.04.2012 На 31.12.2012 Отклонение (+,-) Темпы роста, %

Запасы 41 333 46 355 30 156 -16 199 -34,95

Наименование

Показателей На 01.07.2010 На 31.12.2011 На 01.04.2011 года Отклонение (+,-) Темпы роста, %

Запасы 41 333 30 156 49 681 +19 525 + 64,75

Цены сырья за 1 тонну в 2012 году

Наименование продукции

Ед.

изм.

Цена за 1 т.н. в 2012 году Цена за 1 т.н. в 2011 году

Алкоголь тыс. руб. 30,1 29,3

Молочные продукты тыс. руб. 21,4 21,0

Мясные продукты тыс .руб 28,8 28,5

Кондитерские изделия тыс. руб. 20 19,6

Консервация тыс. .руб. 15,1 14,8

Фрукты и овощи тыс. руб. 16,4 16,1

Чай, кофе тыс .руб. 11,5 11,3

Бытовая химия тыс.руб. 14,9 14,7

Электроэнергия тыс.руб. 3,99 3,49

Итого тыс. руб. 162,19 158,79

Количество проданной продукции в 2012 году составляет 1898 т.н.

Совокупные операционные затраты по размещению заказов рассчитываются по формуле:

Охр= = 2595,04 тр.; запасы и связанными с ним затраты по размещению на складе

Найдем оптимальную величину производственного запаса:

Осп= , (3.4)

где

За счет реализации этого мероприятия получаем: =36 230-29 410,36 = 6819,64 (тыс. руб.).

Третий этап: реализация запасов ЗАО «Диски-Юг» для достижения оптимальной величины

Для ЗАО «Диски-Юг» продажа ненужных материальных ресурсов, готовой продукции или их передача в зачет своих обязательств кредиторам; распределение запасов по степени их значимости для стабильной деятельности организации, снижение объема тех видов запасов, которые не являются критическими для функционирования организации.

Предприятию ЗАО "Дикси-Юг" необходимо оптимизировать уровень складских запасов. Для этой цели рассчитывают то количество запасов, которое позволит с одной стороны функционировать компании без риска остановки в результате нехватки сырья, а с другой это должен быть минимальный уровень, чтобы "не замораживать" финансовые ресурсы [17, с.119-120].

Таблица 3.4

Реализация производственных запасов ЗАО «Дикси-Юг»

Наименование сырья Цена за тн. в тыс.руб. Количество, тн. Сумма, тыс.руб. Как реализовывать

1.Молочные продукты 21,4 664 14209,6 Акция (например, 2 по цене 1)

2. Чай, кофе 11,5 330 3795 Скидки (от 3 до 10%)

3.Бытовая химия 14,9 415 6183,5 Скидки (от 3до 10%)

Сумма 47,8 1309 24188,1

Из табл. 3.5 можно сделать вывод, что на ЗАО «Дикси-Юг» при реализации излишка запасов молочных продуктов с применением акции 2 по цене 1, высвобождается сумма в размере 7104,8 тыс.руб., таким образом потери равны 7104,8 тыс.руб., а при реализации категории товара «Чай, кофе», а также «Бытовая химия» с применением скидки в размере 3% высвобождается сумма в размере (9 978,5-308,61 = 9 669,89 тыс.руб.) Общая сумма реализации составляет 16 774,69 тыс.руб., потери 7 413,41 тыс.руб. К данные видам сырья нужно применить скидки, различные акции на эти группы товаров в размере от 3 до 10%. Также

. Образец оформления титульного листа приведен в приложении 1.

. Образец оформления титульного листа приведен в приложении 1.