|

Главная |

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

|

из

5.00

|

4.1 Функционально-стоимостный анализ

Для расчета экономического эффекта от использования микросервисной архитектуры в интернет-банке был выбран метод функционально-стоимостного анализа (ФСА или ABC – Activity Based Costing), который позволяет оценить реальную стоимость продукта или услуги вне зависимости от организационной структуры организации [24].

ФСА относится к перспективным методам экономического анализа и является одним из действенных методов технико-экономической оценки производственно-технических процессов. В нем успешно используются передовые приемы и элементы инженерно-логического и экономического анализа. ФСА исходит из той предпосылки, что объектом исследования должны быть не результаты той или иной деятельности как таковые, а выполняемые ими функции, поэтому особенностью ФСА является функциональный подход, при котором объект рассматривается как комплекс функций. В рамках метода ФСА стоимость ресурсов учитываются по месту их использования в сети процессов.

Для проведения функционально-стоимостного анализа необходимо:

- определить процессы (действия), выполняемые на предприятии, и построить функциональные модели выделенных процессов;

- посчитать количество выделенных действий за определённый интервал времени;

- определить базовую стоимостную величину каждого процесса;

- разложить косвенные затраты согласно базовой стоимости на процессы.

4.2 Расчет стоимости разработки

Стоимость разработки системы интернет-банка на микросервисной архитектуре складывается из следующих составляющих:

- затрат на заработную плату участникам процесса разработки системы;

- затрат на расходные материалы;

- расходов на амортизацию оборудования и нематериальных активов.

Стоимость разработки системы Сисруб. автоматизации рассчитывается по следующей формуле:

Сис = З + М + А, (1)

где Сис– стоимость разработки системы, руб;

З– затраты по заработной плате специалистам, задействованным в разработке систем, руб;

М– затраты на расходные материалы, необходимые при разработке системы, руб;

А – амортизация оборудования и нематериальных активов, используемых в процессе разработки системы, руб.

Для расчета затрат на выплату заработной платы специалистам, задействованным в разработке системы, целесообразно составить квалификационный план проекта разработки системы (при составлении квалификационного плана используют информацию о среднем размере оплаты труда задействованных специалистов в конкретном регионе на дату проведения анализа) (таблица 1)

Таблица 1 -Квалификационный план проекта разработки системы интернет-банка

| Наименование специалиста | Оклад, мес. | З.п. день | Ответственность | Функции |

| Разработчик | 3636,36 | Реализует функционал | Разрабатывает систему |

Продолжение Таблицы 1 - Квалификационный план проекта разработки системы интернет-банка

| Наименование специалиста | Оклад, мес. | З.п. день | Ответственность | Функции |

| Тестировщик | 3181,81 | Тестирует программное обеспечение | Контроль качества системы | |

| Аналитик | 3409,09 | Разрабатывает техническое задание | Разрабатывает технические задания проекту | |

| Архитектор | 6818,18 | Разрабатывает архитектуру системы, организует работы по разработке | Разработка архитектуры |

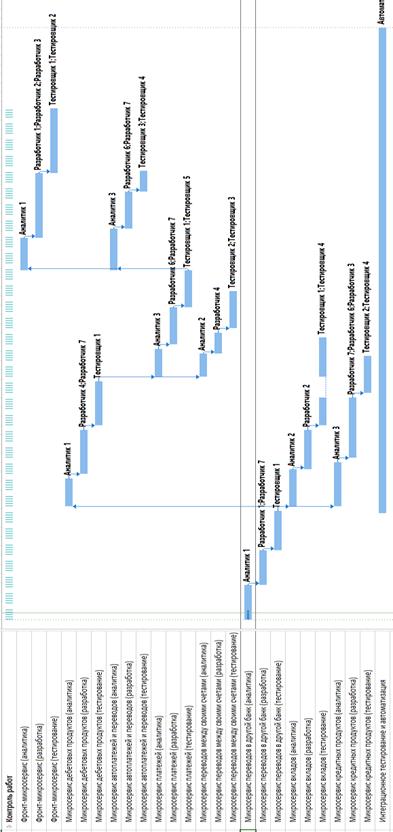

На рисунке 32 представлена диаграмма Ганта для данного проекта [26]. На ней представлен план работ, который необходимо осуществить, чтобы система интернет-банка на микросервисах появилась на продуктиве. Длительность проекта 184 дня.

В плане был учтен тот факт, что участники проекта могут быть заняты на другим проектах одновременно с текущим.

Затраты по заработной плате рассчитываются следующим образом:

З = Ззп + ЕСН, (2)

где Ззп– заработная плата задействованных специалистов, руб;

ЕСН – единый социальный налог, руб;

Ззп =∑(Оi /Д*ti),i=1..n, (3)

где n–количество задействованных специалистов;

Оi–оклад i-го специалиста (рубли);

Д–количество рабочих дней в месяце (дни);

ti– время участия конкретного специалиста в проекте (дни), определяется в соответствии с разработанным планом от руководителя проекта.

Отчисления со стороны работодателя в различные фонды составляют 30%:

ЕСН= Ззп*0,3, (4)

Если учесть сроки разработки системы иквалификационный план выполнения проектных работ, затраты на заработную плату задействованных специалистов составят:

ЗП = 26 418 156,32 руб

С учетом отчислений в различные фонды со стороны работодателей затраты значительно увеличиваются [27]:

ЗПП = 34 343 601,84 руб

Также основными расходными материалами, которые задействуются пр в проекте, являются электроэнергия, необходимая для работы компьютера, и бумага. В процессе разработки используются 17 компьютеров.

Расчеты затрат на расходные материалы проводятся по следующим формулам:

М = Б +Э,(5)

где М– стоимость затраченных расходных материалов;

Б – стоимость бумаги;

Э– стоимость электроэнергии, согласно существующим тарифам для юридических лиц.

Рисунок 32 - Диаграмма Ганта для проекта создания интернет-банка с использованием микросервисов

Стоимость бумаги и электроэнергии рассчитаем по следующим формулам:

Б = К*Ц, (6)

Э = Р*Ц*Т, (7)

где К– количество пачек бумаги;

Р– мощность компьютера, КВт;

Ц – цена потребляемого ресурса, руб.

T – длительность проекта, ч.

Результаты расчета затрат на расходные материалы сведены в таблицу 7.2

Таблица 2 – Затраты на расходные материалы

| Наименование | Цена, руб. | Количество, ед | Стоимость, руб |

| За Т | |||

| Электроэнергия | 5,04 | 201,60 КВт | 1112,83 |

| Бумага | 120,00 | 360,00 | |

| Всего | 1472,83 |

Амортизация, входящая в формулу стоимости разработки интернет-банка – это амортизации оборудования, используемого при разработке системы.

А =А1 , (8)

где А – общая амортизация,

А1 – амортизация оборудования.

В таблице 3 приведены расчеты норм амортизации оборудования, а в таблицу 4 сведены затраты на амортизацию оборудования и нематериальных активов,используемых в процессе разработки системы.

Таблица 3 – Расчеты норм амортизации оборудования и программного обеспечения

| Наименование | Стоимость, руб. | Срок эксплуатации, лет | Норма амортизации, руб/мес | Норма амортизации руб/мес |

| Компьютер | 666,66 | 31,74 | ||

| Всего | 666,66 | 31,74 |

Таблица 4 – Расчет амортизации оборудования и нематериальных активов

| Амортизационные активы | Кол-во, шт | Норма амортизации, руб/день | Длительность, дней | Стоимость, руб |

| Компьютер | 31,74 | 5840,16 | ||

| Всего | 5840,16 |

Исходя из полученных расчетных данных стоимость разработки системы автоматизации отношений с рекламодателями для владимирского представительства газеты «Из рук в руки» составляет:

С=34343601,84 +1472,83+5840,16≈ 34350914.83 (руб).

4.3 Расчет стоимости выполнения процесса до микросервисов

Метод ФСА для оценки экономической эффективности проекта начинается с функциональной модели его внедрения. В данном случае рассматривается процесс внедрения нового банковского продукта в ИТ-инфраструктуру банка.

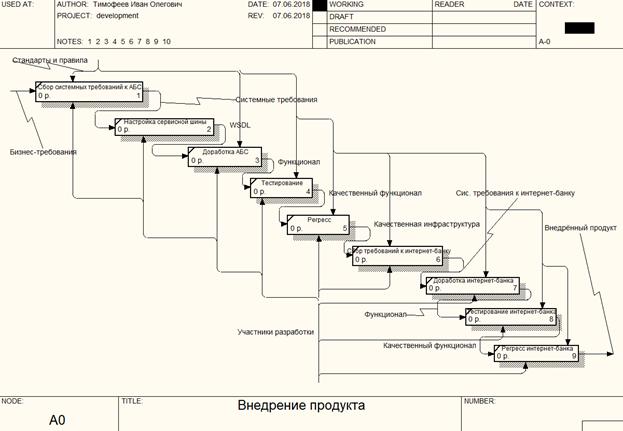

На рисунке 33 изображена последовательность операций рассматриваемого процесса.

Рисунок 32 – Последовательность операций внедрения нового продукта в монолитной системе интернет-банка

До внедрения микросервисов внедрение нового продукта может занимать до 6 месяцев [28]. Состав работ, которые необходимо осуществить:

- Сбор бизнес-требований и составление новых системных для АБС (одна неделя)

- Настройка сервисной шины (одна неделя)

- Доработка АБС (двенадцать недель)

- Тестирование (одна неделя)

- Регресс (одна неделя)

- Сбор требований к интернет-банку (одна неделя)

- Доработка интернет-банка (четыре недели)

- Тестирование интернет-банка (одна неделя)

- Регресс интернет-банка (две недели)

Также следует добавить 30% риска, неизбежно возникающие в разработке нового функционала. Следуя этому правилу, получается около 24 недель и 8 недель на риски и итого 32 недели.

Предполагаем, что процессом занимаются различные люди, аналитики, разработчики и тестировщики. Стоимость специалистов возьмем из таблицы 1. Исходя из их часовой ставки, возможно рассчитать стоимость внедрения продукта по формуле:

Cдо =∑ЗOi +∑МOi+∑АOi ,i=1..n, (9)

где n – количество операций в процессе;

ЗOi – заработная плата сотрудника при выполнении i-ой операции, руб;

МOi– затраты на расходные материалы, необходимые при выполнении

i-ой операции, руб;

АOi – амортизация оборудования и нематериальных активов для

i-ой операции, руб.

Ввиду незначительности расходов на канцелярию, электроэнергию и амортизацию оборудования ими можно пренебречь.

Таким образом получается, что при разработке нового банковского продукта с нуля поверх существующей инфраструктуры банка понадобитс довольно значительное время примерно в 6 месяцев [29]. Исходя из данных таблицф 7.5 разработка выйдет в стоимость в 377619 руб.

Стоит также учитывать, что ИТ-проекты довольно часто не укладываются в установленные сроки. Это происходит ввиду неполноты понимания процесса и требований со стороны бизнеса. Поэтому стоимость на деле может составлять ещё более существенную величину.

Таблица 5 – Расчет затрат на заработную плату сотрудникам, которые осуществляют разработку нового банковского продукта.

| Наименование | Время выполнения операции, md | Зарплата, руб/час | Количество сотрудников, чел | Затраты с учетом отчислений в ФОТ, руб. |

| Сбор бизнес-требований | 75000/21/8=446,4 | 23214,29 | ||

| Настройки ESB | 80000/21/8=476,19 | 24761,9 | ||

| Доработка АБС | 80000/21/8=476,19 | 59428,57 | ||

| Тестирование | 70000/21/8=416.6 | 21666,67 | ||

| Регресс АБС | 70000/21/8=416.6 | 21666,67 | ||

| Сбор требований интернет-банку | 75000/21/8=446,4 | 23214,29 | ||

| Доработка интернет-банка | 80000/21/8=476,19 | 99047,62 | ||

| Тестирование | 70000/21/8=416.6 | 21666,67 | ||

| Регресс интернет-банка | 70000/21/8=416.6 | 43333,33 | ||

| Риски | 80000/21/8=476,19 | 39619,05 | ||

| Всего |

4.4 Расчет стоимости выполнения процесса после автоматизации

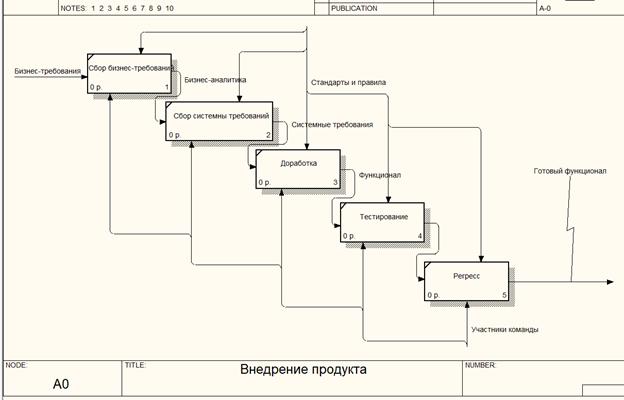

Далее рассмотрим процесс внедрения нового банковского продукта с использованием архитектуры микросервисов.

Продуктовый микросервис инкапсулирует в себе всю возможную продуктовую логику, поэтому в первую очередь требуется доработка именно этой части системы. Также потребуется доработка фронт-микросервиса. Остальные микросервисы дорабатываются в зависимости от ситуации, но чаще всего либо совсем нет, либо трудозатраты на их доработку незначительны.

После внедрения микросервисов получилась довольно слабосвязная система требующая минимальных изменений со стороны команды разработчиков. Снимается нагрузка с команды ESB, ранее занимавшаяся настройкой интеграции и значительно уменьшается время на регрессионное тестирование ввиду того, что ранее были написаны автотесты. Таким образом, перечень операций представлен ниже:

- Сбор бизнес-требований (одна неделя)

- Сбор системных требований (одна неделя)

- Доработка продуктового микросервиса (одна неделя)

- Тестирование (3 дня)

- Регресс (1 день)

Рисунок 33 - Последовательность операций процесса внедрения нового продукта с использованием микросервисов

Такое стало возможных благодаря слабосвязности микросервисов и написанным автотестам. Однако следует понимать, что в последствии автотесты необходимо регулярно обновлять. Также необходимо учесть возможные риски в 30%.

В таблице 6 приведены все необходимые затраты на разработку.

На основании вышеизложенного затраты на выполнениепроцесса после автоматизации рассчитываются по следующей формуле:

Cпосле =∑(З+М+А), (10)

где З – заработная плата сотрудника, руб;

М– затраты на расходные материал, руб.;

А – амортизация оборудования и нематериальных активов, руб.

Таблица 6. Расчет стоимости внедрение продукта с микросервисами.

| Наименование | Время выполнения операции, md | Зарплата, руб/час | Количество сотрудников, чел | Затраты с учетом отчислений в ФОТ, руб. |

| Сбор-бизнес требований | 75000/21/8=446,4 | 23212,8 | ||

| Сбор системных требований | 75000/21/8=446,4 | 23212,8 | ||

| Доработа продуктового сервиса | 80000/21/8=476,19 | 24761,88 | ||

| Тестирование | 70000/21/8=416.6 | 12997,92 | ||

| Регресс | 70000/21/8=416.6 | 4332,64 | ||

| Риски | 80000/21/8=476,19 | 29714,26 | ||

| Всего | 118232,3 |

Однако ввиду незначительности стоимости использования материалов, канцелярии, электроэнергии и амортизации оборудования данными затратами можно пренебречь. Таким образом, стоимость внедрения нового продукта составляет около 118232,3 руб.

4.5 Расчет экономического эффекта

На основании вышеизложенных расчетов, определим экономический эффект от внедрения микросервисной архитектуры в интернет-банк [30].

Экономический эффект рассчитывается по формуле

Э = (Cдо– Cпосле) * Ч, (12)

где Ч – число внедрений продуктов в год.

При монолитном подходе число внедрений новых продуктов ограничивается двумя в год, а в случае микросервисов число может существенно расти и достигать до десяти в год.

Э =377619*2-118232,3 * 10= -427085 (руб).

В результате получаем, что экономический эффект от внедрения микросервисов отсутствует, так как увеличение числа внедрений увеличивает годовой бюджет, необходимый для подобного.

Однако при условии двух внедрений в год:

Э = 377619*2-118232,3 * 2=518773 (руб).

4.5 Итоги технико-экономического обоснования

Рассчитанные показатели свидетельствуют об низкой экономической эффективности данной системы. Однако стоит заметить, что на деле окупаемость средств достигается не средствами экономии, а за счет продажи более новых банковских продуктов. И для банковского бизнеса гораздо важнее как можно быстрее внедрить продукт и проверить, действительно ли он востребован на рынке.

ЗАКЛЮЧЕНИЕ

В рамках данного исследования был осуществлён обзор существующей ИТ-инфрастуктуры банка, её недостатки и узкие места, а также недостатки сущестующей системы интернет-банка. Как вариант устранения данных недостатков изучалась возможность использования микросервисов.

Во второй главе рассмотрены проблемы поддержания согласнованности и распределенности данных в микросервисной системе.

Также были предложены варианты построения системы, плавно переходящие один в другой – один без декомпозиции продуктовых и платежных микросервисов, а второй с декомпозицией.

Также подсчитана экономическая эффективность данного проекта, которая является крайне малой. Однако же несмотря на то, что сами по себе микросервисные системы в интернет-банках очень дорогие в плане разработки и сами себя окупать не могут, их возможности дают банку строить свой бизнес гораздо более гибче за счет более быстрых обновлений свой ИТ-инфраструктуры при минимальных трудозатратах.

СПИСОК ЛИТЕРАТУРЫ

1. Деньги. Кредит. Банки. / Под ред. Е.Ф.Жукова- М.: Банки и биржи, ЮНИТИ, 2000.

2. Игонина Л.Л. Модернизация финансовой системы России: задачи, императивы, тенденции // Финансы и кредит. – 2012. - № 3. – С. 2-8

3. Игонина Л.Л. Модернизация финансовой системы России: задачи, императивы, тенденции // Финансы и кредит. – 2012. - № 3. – С. 2-8

4. Ньюмен С. Создание микросервисов = Building Microservices. — СПб.: Питер, 2016. — 304 с. — ISBN 978-5-496-02011-4.

5. Фредерик Мишкин. Экономическая теория денег, банковского дела и финансовых рынков = The Economics of Money, Banking and financial market. — 7-е изд. — М.: «Вильямс», 2006. — 880 с. — ISBN 0-321-12235-6..

6. Фредерик Мишкин. Экономическая теория денег, банковского дела и финансовых рынков = The Economics of Money, Banking and financial market. — 7-е изд. — М.: «Вильямс», 2006. — 880 с. — ISBN 0-321-12235-6..

7. Предпринимательское право РФ / Под ред. Е. П. Губина, П. Г. Лахно. — М., Норма, 2010.

8. Центр исследований платежных систем и расчетов. Мошенничество в платежной сфере: Бизнес-энциклопедия. — М.: Интеллектуальная Литература, 2016. — 345 с. — ISBN 978-5-9907223-2-3..

9. Дистанционное банковское обслуживание. — 2010. — 328 с. — ISBN 978-5-406-00350-3.

10. Майк Кон. Scrum: гибкая разработка ПО = Succeeding with Agile: Software Development Using Scrum (Addison-Wesley Signature Series). — М.: «Вильямс», 2011. — С. 576. — ISBN 978-5-8459-1731-7.

11. Роберт С. Мартин, Джеймс В. Ньюкирк, Роберт С. Косс. Быстрая разработка программ. Принципы, примеры, практика = Agilesoftwaredevelopment. Principles, Patterns, and Practices. — Вильямс, 2004. — 752 с. — ISBN 0-13-597444-5.

12. Герберт Шилдт. Java 8. Полное руководство, 9-е издание = Java 8. The Complete Reference, 9th Edition. — М.: «Вильямс», 2015. — 1376 с. — ISBN 978-5-8459-1918-2.

13. Брюс Эккель. Философия Java = Thinking in Java. — 3-е изд. — СПб.: Питер, 2003. — 976 с. — ISBN 5-88782-105-1.

14. Э. Моуэт. Использование Docker. Разработка и внедрение программного обеспечения при помощи технологии контейнеров. Руководство = Using Docker: Developing and Deploying Software with Containers. — ДМК Пресс, 2017. — 300 с. — ISBN 978-5-97060-426-7.

15. Крис Шеффер, Кларенс Хо, Роб Харроп. Spring 4 для профессионалов = ProSpring 4. — М.: «Вильямс», 2017. — 752 с. — ISBN 978-5-8459-1992-2, 978-1-4302-6151-3

16. Джейсон Мак-Колм Смит. Элементарные шаблоны проектирования = Elemental Design Patterns. — М.: «Вильямс», 2012. — 304 с. — ISBN 978-5-8459-1818-5

17. Мартин Фаулер. Шаблоны корпоративных приложений (Signature Series) = Patterns of Enterprise Application Architecture (Addison-Wesley Signature Series). — М.: «Вильямс», 2012. — 544 с. — ISBN 978-5-8459-1611-2.

18. Э. Гамма, Р. Хелм, Р. Джонсон, Дж. Влиссидес. Приемы объектно-ориентированного проектирования. Паттерны проектирования = Design Patterns: Elements of Reusable Object-Oriented Software. — СПб: «Питер», 2007. — С. 366. — ISBN 978-5-469-01136-1. (также ISBN 5-272-00355-1)

19. Марк Гранд. Шаблоны проектирования в JAVA. Каталог популярных шаблонов проектирования, проиллюстрированных при помощи UML = PatternsinJava, Volume 1. A Catalog of Reusable Design Patterns Illustrated with UML. — М.: «Новое знание», 2004. — С. 560. — ISBN 5-94735-047-5.

20. Крэг Ларман. Применение UML 2.0 и шаблонов проектирования = Applying UML and Patterns : An Introduction to Object-Oriented Analysis and Design and Iterative Development. — М.: «Вильямс», 2006. — С. 736. — ISBN 0-13-148906-2.

21. Стив Макконнелл. Совершенный код = Code complete. — СПб.: Питер, 2005. — С. 896. — (Мастер-класс). — ISBN 5-7502-0064-7, 5-469-00822-3.

22. Бриль А. Р. Функционально-стоимостный анализ в экономических расчётах. — Л.: Изд-во ЛГУ, 1989. — 148 с. — 2 416 экз. — ISBN 5-288-00155-3.

23. Грамп Е. А. Организация служб функционально-стоимостного анализа в промышленных фирмах США. — М.: Информэлектро, 1971.

24. Справочник по функционально-стоимостному анализу / Под ред. М. Г. Карпунина, Б. И. Майданчика. — М.: Финансы и статистика, 1988. — 430 с. — 24 000 экз. — ISBN 5-279-00048-5.

25. Cem Kaner, James Bach and Bret Pettichord (2002). Lessons Learned in Software Testing: A Context-Driven Approach. John Wiley & Sons. p. 314. ISBN 9-780-47108112-8.

26. Когаловский М. Р. Энциклопедия технологий баз данных. — М.: Финансы и статистика, 2002. — 800 с. — ISBN 5-279-02276-4.

27. Beynon-Davies P. (2004). Database Systems 3rd Edition. Palgrave, Basingstoke, UK. ISBN 1-4039-1601-

28. Date, C. J. Database in Depth. — O'Reilly, 2005. — 240 с. — ISBN 0-596-10012-4.

29. Кузнецов С. Д. Основы баз данных. — 2-е изд. — М.: Интернет-университет информационных технологий; БИНОМ. Лаборатория знаний, 2007. — 484 с. — ISBN 978-5-94774-736-2.

30. Кузнецов С. Д. Основы баз данных. — 2-е изд. — М.: Интернет-университет информационных технологий; БИНОМ. Лаборатория знаний, 2007. — 484 с. — ISBN 978-5-94774-736-2.

|

из

5.00

|

Обсуждение в статье: ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы