|

Главная |

Глaвa 2 Аналитический обзор хозяйственной деятельности компании ООО «OBI»

|

из

5.00

|

2.1 История возникновения компании ООО «OBI»

Компания «OBI», основанная в 1970 году – это более 650 гипермаркетов для ремонта и дачи , расположенных в 11 странах Центральной и Восточной Европы. Общее число сотрудников превышает 46 000 человек . Логотип данной компании обозначен на (рис 2.1)

Рис.2.1. Логотип компании OOO«OBI»

Компания OOO«OBI» предлагает широкий ассортимент товаров по направлениям: строительство; садовый центр; декор; инструменты; свет; сантехника.

В Россию компания OOO«OBI» пришла в 2003 году и стала первой западной розничной сетью DIY в стране. На данный момент в России работают 28 гипермаркетов ОБИ: 9 - в Москве, 5 - в Санкт-Петербурге, по 2 магазина - в Нижнем Новгороде и Екатеринбурге и по одному - в Казани, Омске, Волгограде, Краснодаре, Саратове, Рязани, Сургуте, Брянске, Туле и Волжском.

«Садовый центр» - особая гордость «ОБИ». Ассортимент садового центра является уникальным торговым предложением на рынке. Здесь любители и профессионалы в садоводстве и ландшафтном дизайне, а также те, кому нравится дачный отдых, найдут около 3 000 наименований комнатных и уличных растений, порядка 2 500 видов семян, садовую мебель, технику, инструменты и многое другое. Садовые центры были созданы в 1980-х годах как самостоятельный бренд и выгодно выделили торговую сеть «ОБИ» среди конкурентов.

За пределами Германии первый магазин OBI был открыт в Италиив 1994 году. На данный момент в 11 странах Центральной и ВосточнойЕвропы работают 650 гипермаркетов OBI. Свыше 42 000 сотрудниковкомпании ежедневно помогают покупателям, вдохновляя их на воплощениеидей по благоустройству дома, дачи и сада, дают профессиональныерекомендации по ремонту и строительству.

Компания «ОБИ» предлагает покупателям не только качественные товары, но и квалифицированную помощь на всех этапах реализации проектов по строительству, ремонту, благоустройства дома, садоводству. Следуя последним трендам в ритейле, «OBI» развивает онлайн сервисы: заказ товаров через интернет-каталог и по телефону. Зарезервированный товар можно забрать в магазине, используя услугу «Закажи и забери». Большой популярностью у покупателей пользуется круглосуточный контактный центр компании, где можно получить информацию о любом товаре, акциях, согласовать доставку, оставить пожелание. Сотрудники OBI – главная ценность компании. Большое внимание уделяется обучению и совершенствованию профессиональных навыков специалистов. Важное место в деятельности компании ООО «OBI»отводится охране труда. Организация реализует национальную программу по охране труда, которая способствует развитию ее профилактической направленности за счет совершенствования контроля безопасности на рабочем месте. Основной целью по охране труда в компании является защита работников от воздействия вредных факторов, которые угрожают их здоровью и физической безопасности на рабочем месте.

В компании считают, что сотрудник наиболее успешен и эффективен тогда, когда занимается тем, что ему нравится. Поэтому, «OBI» создают максимально комфортные условия для своих сотрудников, чтобы последние могли развиваться на своем рабочем месте и раскрыться в полном объеме.

В своей работе компания «OBI» руководствуется принципами взаимного уважения, открытости, ответственности и нацеленности на результат. Численность персонала «OBI» Россия - более 5 000 человек

Компания ОБИ отмечает 10 лет своей успешной работы в России. За это время компания открыла магазины формата DIY («Сделай сам») в восьми городах. В ближайшие три года еще больше новых магазинов ОБИ откроют свои двери российским покупателям.

Иан Стрикланд, генеральный директор ОБИ Россия, отметил: «Мы очень рады, что формат магазина DIY («Сделай сам»), который мы первыми предложили на российском рынке, оказался настолько востребованным покупателями. В наших магазинах представлен как широкий ассортимент качественных товаров по разумным ценам, так и целый спектр услуг по обустройству дома, дачи и сада – от профессионального консультирования до масштабного ремонта. Российский рынок имеет много общего с европейским, но темпы развития рынка DIY в России намного стремительнее. Его ежегодный прирост составляет примерно 15,6%, а это практически недостижимый показатель для европейских стран. Мы уже 10 лет успешно работаем на российском рынке и планируем активно развивать свой бизнес в России». Высокое качество товаров и услуг ОБИ Россия признано покупателями и подтверждается различными наградами, в частности, компания неоднократно становилась лауреатом премии «Бренд года/Effie» - в 2007, 2009, 2010, 2011 и 2012 годах, а в 2011 году гипермаркеты ОБИ были признаны лучшими магазинами формата DIY 2011 (Russian DIY & Household Awards).

2.2 Оценка финансово-экономических показателей компании ООО «OBI».

От эффективного финансово-экономического анализа зависит финансовое состояние организации в целом а также экономическое инвестиционное и финансовое составляющее хозяйствующего субъекта

Анализ финансового состояния необходим в организации для выявления резервов и улучшения финансового состояния.

Сущность финансового анализа заключается в оценке и прогнозировании финансового состояния организации по данным бухгалтерской отчетности и учета. Финансовый анализ является одним из основных элементов финансовой политики организации. Любое предприятие нуждается в знании своего текущего состояния и как улучшить свое положение на рынке. Специально для этого и проводится финансовый анализ организации.

Главной задачей такого анализа является определение состояния предприятия на сегодняшний день, какие параметры его работы являются приемлемыми, а какие нет, и как их сохранить на хорошем уровне, а также выяснить, что должно быть подвержено изменениям.

Основными задачами финансового анализа являются:

- Разработка системы показателей для оценки финансового состояния организации и ее структурных подразделений

- Объективная оценка финансового состояния организации и ее структурных подразделений

- Определение влияния факторов на выявленные отклонения по показателям

- Выявление резервов улучшения финансового состояния организации

- Прогнозирование финансового состояния организации

- Обоснование и подготовка управленческих решений по улучшению финансового состояния организации

Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность:

-Бухгалтерский баланс № 1

-Отчет о прибылях и убытках № 2

Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за истекающий период.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический. Благодаря этому обеспечивается возможность отражения в отчетности всего многообразия предпринимательской деятельности предприятия. Для того чтобы определить может ли предприятие погашать свои обязательства своими активами необходимо провести анализ ликвидности баланса.

На рисунке (2.2) отражена группировка активов и пассивов предприятия по степени ликвидности и по степени срочности.

| П1 |

| А1 |

| Наиболее краткосрочные обязательства(стр. 1520+1550) |

| Наиболее ликвидные активы (стр. 1250+1240) |

| Быстро реализуемые активы (стр. 1230+1260) |

| Медленно реализуемые активы (стр. 1210+1220) |

| Трудно реализуемые активы (стр. 1110+1150-1170) |

| Краткосрочные обязательства (стр. 1510+1540) |

| Долгосрочные обязательства (стр. 1410+1450) |

| Постоянные пассивы (стр. 1300+1180) |

| А2 |

| А3 |

| А4 |

| П2 |

| П3 |

| П4 |

|

Низкая Низкая

Рис.2.2. Сравнение активов и пассивов по степени ликвидности

Главная задача оценки ликвидности баланса является определение величины покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата)

Условия абсолютной ликвидности баланса выглядит следующим образом:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Проанализируем группировку статей актива и пассива баланса для анализа ликвидности предприятия ООО «OBI»за 2014, 2015, 2016г.

2014г. А1 (1084794) ≤ П1(2 884 060)

2015г. А1 (758248) ≤ П1(3 152849)

2016г. А1 (138 746)≤ П1(2 561 691)

На основании сопоставления данных по значениям А1, П1 получен следующий результат. За 2014, 2015, 2016 баланс признается не ликвидным, так как у организации недостаточно наиболее ликвидных средств для покрытия наиболее срочных и важных обязательств.

2014 А2 (1 467 529) ≥П2 (714 923)

2015 А2 (2 137 852) ≥П2 (749 310)

2016 А2 (1 994 672)≥ П2 (1 107 971)

Анализируя краткосрочные обязательства в сравнении с быстрореализуемыми активами в период с 2014-2016 гг. получен следующий результат: у компании достаточно быстрореализуемых активов для погашения краткосрочных обязательств в срок, что свидетельствует о ликвидности баланса по данным значениям.

2014 А3 (2 290 773) ≥П3 (70 181)

2015 А3 (2 757 347) ≥ П3(676 993)

2016 А3 (2 990 777) ≥ П3 (569 205)

Сопоставляя труднореализуемые активы и долгосрочные обязательства по балансу, приходим к следующему выводу, укомпанииООО «OBI»достаточно средств для покрытия долгосрочных обязательств.

2014 А4 (621 038) ≤ П4 (1 794 970)

2015 А4 (741 623) ≤ П4(1 815 918)

2016 А4 (762 853) ≤ П4 (1 648 181)

На основании проведенного сравнительного анализа значений по балансу труднореализуемых активов и постоянных пассивов приходим к выводу, что у ООО «OBI» достаточно собственных средств для формирования в необоротных активов, что является экономически результативным.

Обобщим результаты прочтения баланса ООО «OBI» по степени ликвидности и представим их в таблице 2.1

Таблица 2.1

Итоги ликвидности баланса

| А1 ≤ П1 | А1 ≤ П1 | А1 ≤ П1 |

| А2 ≥П2 | А2 ≥ П2 | А2 ≥ П2 |

| А3 ≥П3 | А3 ≥ П3 | А3 ≥ П3 |

| А4 ≤ П4 | А4 ≤ П4 | А4 ≤ П4 |

Представим результаты прочтения бухгалтерского баланса компании ООО «OBI»в период с 2014 по 2016 год, которые отражены на рис 8.

Рис.2.3. Результат прочтения бухгалтерского баланса

Для быстрого прочтения баланса используется коэффициент абсолютной ликвидности. Экспресс метод применяет коэффициент абсолютной ликвидности, который дает возможность понять, без детального прочтения баланса, на основании одного коэффициента, насколько предприятие ликвидно. Коэффициент абсолютной ликвидности показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов.

Произведем расчет коэффициента абсолютной ликвидности предприятия ООО «OBI».

Расчет коэффициента осуществляется по формуле:

К =

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юр. лицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

2014 г. К  = 0,3

= 0,3

2015 г. К  = 0,019

= 0,019

2016 г. К  = 0,03

= 0,03

Рис.2.4 Результаты коэффициента абсолютной ликвидности

По произведенным расчетам видно, что данный коэффициент абсолютной ликвидности на период 2014-2016год выше нормативного значения, что свидетельствует о большой доли заемных средств в обороте компании

Одной из основных задач анализа финансово-экономического состояния предприятия является исследование показателей, характеризующих его финансовую устойчивость.

Финансовая устойчивость предприятия определяется возможностью рассчитываться по своим обязательствам, при этом не иметь просроченной кредиторской и неоправданной дебиторской задолженностей.

Для оценки финансовой устойчивости предприятия используются следующие коэффициенты:

1. Коэффициент собственности (автономии);

2. Коэффициент заемных средств (заемного капитала);

3. Коэффициент соотношения собственных и заемных средств;

4. Коэффициент мобильности (маневренности);

5. Коэффициент обеспеченности оборотных средств собственными оборотными средствами;

6. Коэффициент соотношения внеоборотных и собственных средств;

7. Коэффициент чистой выручки.

Рассчитаем основные финансово-экономические показатели по данным ООО «OBI»

Коэффициент собственности (автономии).

Данный коэффициент исчисляется как отношение собственного капитала к общей величине имущества организации.

К  [2]

[2]

Нормативное значение коэффициента 0,7.

2014 г.  = 0,3

= 0,3

2015 г.  = 0,2

= 0,2

2016 г.  = 0,2

= 0,2

Рис 2.5 Коэффициент собственности (автономии).

На основании произведенных расчетов у анализируемой компании ООО «OBI»показатель автономии запериод 2014-2016 ниже нормативного значения, что свидетельствует о финансовой неустойчивости компании.

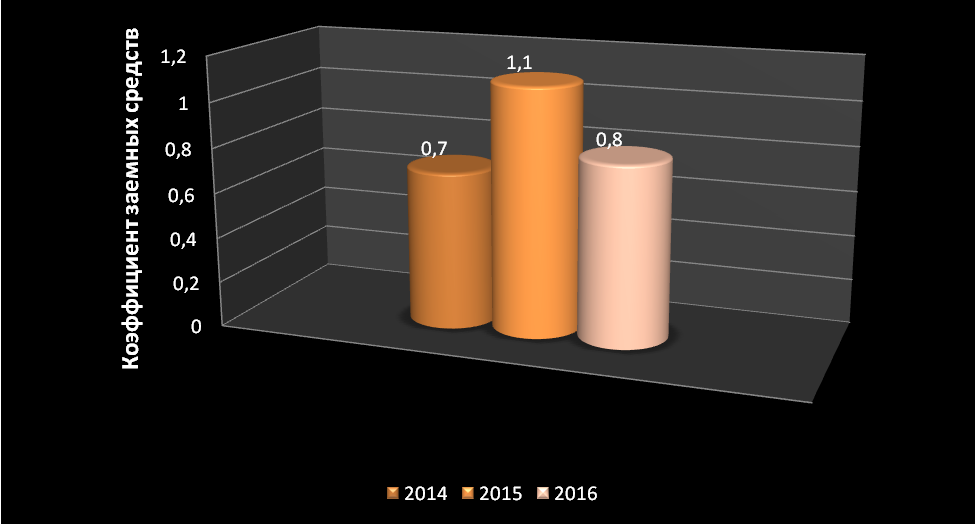

Коэффициент заемных средств (заемного капитала).

Исчисляют отношением заемных средств к общей величине имущества. Этот показатель характеризует структуру средств организации с точки зрения заемного капитала. Данный коэффициент тесно с связан с коэффициентом собственности.

К  [3]

[3]

Нормативное значение данного показателя 0,3.

2014 г.  = 0,7

= 0,7

2015 г.  = 1,1

= 1,1

2016 г.  = 0,8

= 0,8

Рис 2.6 Коэффициент заемных средств (заемного капитала).

По произведенным расчетам видно, что данный коэффициент на период 2014-2016год выше нормативного значения, что свидетельствует о большой доли заемных средств в обороте компании.

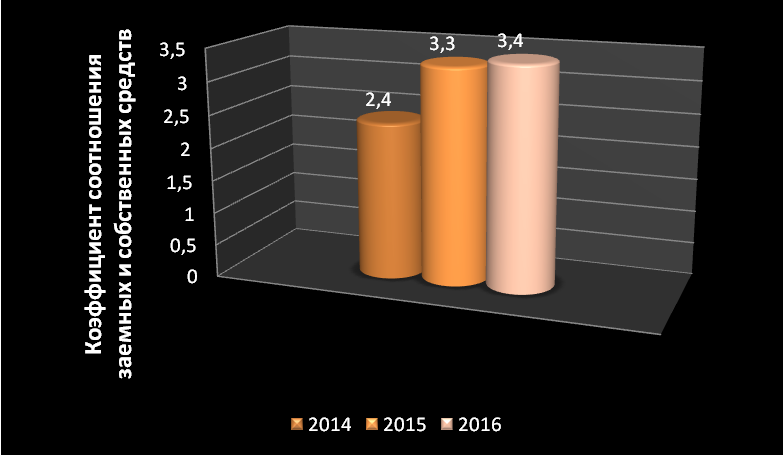

Коэффициент соотношения заемных и собственных средств.

Данный коэффициент исчисляют делением заемных средств на собственные средства. Он показывает, сколько заемных средств приходится на рубль собственных.

К =  [4]

[4]

Нормативное значение показателя 0,7

2014 г.  = 2,4

= 2,4

2015 г. К  = 3,3

= 3,3

2016 г.  = 3,4

= 3,4

Рис 2.6 Коэффициент соотношения заемных и собственных средств

За 2014 год получен следующий результат: так на 1 рубль собственных средств приходиться 2 рубля 40 копеек заемных. В период с 2015-2016 ситуация ухудшается и уже на 1 рубль собственных средств приходиться 3,4 рубля заемных, что позволяет сделать вывод о финансовой нестабильности в анализируемой организации.

Коэффициент маневренности собственных средств.

Исчисляют отношением собственных оборотных средств к общей величине средств.

К =  [5]

[5]

Нормативное значение показателя от 0,2 до 0,5. Верхняя граница означает, что у организации есть возможности для осуществления финансовых маневров.

2014 г.  = 0,6

= 0,6

2015 г.  = 0,5

= 0,5

2016 г.  = 0,5

= 0,5

Рис 2.7 Коэффициент маневренности собственных средств

В анализируемой мной компании показатель маневренности собственных средств выше нормативного значение на 2015-2016 года, что свидетельствует о том, что у компании есть возможности для финансовых маневров.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами.

Данный коэффициент исчисляется отношением собственных оборотных средств к общей величине оборотных средств.

К =  [6]

[6]

Нормативное значение данного показателя от 0,1 до 0,5.

2014 г.  = 0,2

= 0,2

2015 г.  = 0,15

= 0,15

2016 г. К  = 0,13

= 0,13

Представленные результаты за 2014-2016 год свидетельствуют о том, что они в рамках нормативного значения, что свидетельствует об относительной финансовой стабильности у анализируемой организации.

Коэффициент соотношения внеоборотных и собственных средств.

Показатель характеризует степень обеспеченности предприятия внеоборотными активами за счет собственных средств.

К =  [7]

[7]

Нормативное значение от 0,5 до 0,8. Нижняя граница и меньше свидетельствует о том, что у организации имеется собственный капитал, которого достаточно только для формирования оборотных средств. Высшая граница свидетельствует о том, что организация привлекает долгосрочные займы и кредиты для формирования ОПФ.

2014 г.  = 0,3

= 0,3

2015 г.  = 0,4

= 0,4

2016 г.  = 0,4

= 0,4

Рис 2.8 Коэффициент соотношения внеоборотных и собственных средств.

Данный результат ниже нормативного значения за весь период 2014-2016, это свидетельствует о том, что в компании ООО «ОБИ» не используют в обороте долгосрочные займы.

Коэффициент чистой выручки

Данный коэффициент исчисляется отношением общего дохода к суммарному объему реализованного товара.

К =  [8]

[8]

Таблица 2.2

| Показатель | Расчетная формула | 2014 г | 2015 г | 2016 г |

| Коэфициент собственности (автономии) | К =

| 0.3 | 0.2 | 0.2 |

Продолжения таблицы 2.2

| Коэффициент заемных средств | К =

| 0,7 | 0,8 | 0,8 |

| Коэффициент соотношений заемных и собственных средств | К =

| 2,4 | 3,4 | 3,4 |

| Коэффициент маневренности собственных средств | К =

| 0,6 | 0,6 | 0,5 |

| Коэффициент обеспеченности оборотных средств собственными оборотными средствами | К =

| 0,7 | 0,15 | 0,13 |

| Коэффициент соотношения внеоборотных и собственных средств | К =

| 0,3 | 0,4 | 0,4 |

| Коэффициент чистой выручки | К =

| - | - | - |

Таблица 2.2 Анализ финансовой устойчивости ООО «OBI»

Завершающим этапом анализа финансово-экономического состояния предприятия ООО «OBI»является оценка деловой активности предприятия.

Деловая активность предприятия представляет собой систему качественных и количественных критериев. Рассмотрим наиболее важные из них.Так важным финансовым показателем, характеризующим деловую активность предприятия, является показатель чистого оборотного капитала.

С экономической точки зрения под чистым оборотным капиталом подразумевается собственные оборотные средства предприятия. Показатель представляет ту часть оборотных активов, которая финансируется за счет долгосрочных финансовых ресурсов.

Определение чистого оборотного капитала производится на основании данных баланса по формуле:

Чистый оборотный капитал = стр. 1200 – стр. 1500

На основании данных бухгалтерского баланса с 2014 по 2016 год произведем расчет чистого оборотного капитала:

Таблица 2.3

Расчет чистого оборотного капитала

| Показатели | 2014, тыс. руб. | 2015, тыс. руб. | 2016, тыс. руб. |

| Оборотные активы | 4 842 996 | 5 450 347 | 4 924 095 |

| Краткосрочные пассивы | 3 813 736 | 4 254 397 | 3 986 875 |

| Чистый оборотный капитал | +1 029 260 | +1 195 950 | +937 220 |

Эффективность хозяйственной деятельности предприятия необходимо оценивать с помощью рентабельности.

Рентабельность отражает полученный эффект относительно ресурсов или затрат, это один из основных стоимостных качественных показателей характеризующий уровень затрат и степень использования средств в процессе хозяйственной деятельности.

На основании бухгалтерской (финансовой) отчетности Ф№2 «Отчет о прибылях и убытках» предприятия ООО «OBI» рассчитаем и представим финансово-аналитический обзор показателя рентабельности или доходности.

Произведем расчет коэффициента рентабельности за 2015-2016 года.

По итогам детальногофинансово-экономическогоанализакомпанииООО «OBI» можно сделать следующий вывод исходя изпроведенного анализа ликвидности баланса, что в течении трех не выполняется первое условие ликвидности. Его нарушение говорит о нехватке у предприятия денежных средств и финансовых вложений для покрытия кредиторской задолженности. Такая ситуация угрожает предприятию неплатежеспособностью в ближайшей перспективе.

Соблюдение остальных условий ликвидности говорит о том что:

· У предприятия величина дебиторской задолженности позволяет покрывать краткосрочные пассивы.

· С помощью группы А3 предприятия может покрывать свои долгосрочные пассивы.

· Собственные пассивы могут быть покрыты за счет труднореализуемых активов.

2.3 Внедрение системы WMS на склад компании OOO «OBI»

WMS-система (Warehouse Management System) – это программное обеспечение, предназначенное для автоматизации управления процессами склада и работы складского комплекса в целом Функционал WMS позволяет пользователям централизованно, под управлением программного обеспечения, с применением рабочих станций и радиотерминалов выполнять складские операции.Эксплуатация склада с внедренной WMS-системой осуществляется просто и эффективно, позволяя свести к минимуму потери при выполнении складских операций. Реальные преимущества компания (логистический оператор) получает при обслуживании клиентов. Точная информация о местоположении товара, возможность быстрой сборки необходимого товара в нужном количестве предоставляет компании выгодные преимущества, выраженные в доставке заказов в установленные сроки, без задержек, что в итоге формирует высокую лояльность ваших клиентов. Общеизвестно, что внедрение автоматизированной системы управления (WMS-системы) способно принести значительную пользу практически каждому складу. Организация адресного хранения товара, автоматическое планирование операций, введение контроля над действиями персонала положительно скажутся на работе и фармацевтического склада площадью 400 кв.м., и распределительного центра розничной сети, размером в несколько футбольных полей. Безусловно, на так называемых «больших складах» эффект качественно проведенной автоматизации гораздо заметнее. К сожалению, заметнее на таких складах и ошибки внедрения.

Начиная разговор о больших складах, хотелось бы, прежде всего, определиться с понятием «большого склада». В нашем понимании, «большой склад» — это не просто склад значительной, от 10 000 кв.м., площади. «Большой», кроме того, означает интенсивный, со множеством персонала. И размер, и интенсивность работы, и число сотрудников оказывают огромное влияние на сложность проекта автоматизации склада. Чем масштабнее площади, чем выше темпы работы, чем больше сотрудников вовлечены в исполнение операций, тем сложнее и продолжительней автоматизация. Именно поэтому при внедрении WMS системы на большом складе следует в обязательном порядке учитывать ряд специфических особенностей подобных проектов.

Рис 2.9 Решения для складского комплекса

Все эти особенности можно условно разделить на 3 группы: технические, организационно-технологические и кадровые. Технические параметры проекта автоматизации крупного склада в первую очередь связывают с архитектурой системы и ее производительностью. Система класса WMS, которая выбирается для автоматизации, должна поддерживать высокий темп одновременной работы десятков, а иногда и сотен сотрудников склада различной специализации — кладовщиков, водителей подъемно-транспортного оборудования, контролеров, руководителей. Такая производительность достигается за счет построения особой архитектуры системы, где единицей работы персонала является минимальный набор действий — ЗАДАЧА. Например, ЗАДАЧЕЙ может быть отбор одного наименования из одной ячейки склада — подойти к ячейке, взять товар, указать (подтвердить) отобранное количество. Работа маленькими шажками, ЗАДАЧАМИ — и отличает WMS от учетных систем, где единицей работы является документ, включающий множество строк и отражающий полновесный факт хозяйственной операции. Такое устройство систем управления складом обеспечивает высокую скорость и возможность бесконфликтной работы пользователей.

На интенсивно работающем складе в единицу времени проходит огромный объем информации, и этот поток не должен содержать лишних данных. Лишних как в целом для системы, так и для конкретного момента ее работы. Иными словами, система должна работать исключительно в режиме реального времени. Для этого особым образом выстраивается концепция программного продукта. WMS, способная управлять большим складом, должна планировать и выдавать исполнителям задания в момент возникновения соответствующей потребности — разместить, пополнить зону отбора, провести очередной этап плавающей инвентаризации. В системе не должны создаваться и накапливаться задания, которые «может быть, когда-нибудь…» будут выполнены. Ведь при интенсивной работе склада все меняется каждую минуту, поэтому и реакции системы на текущую ситуацию должны рождаться «на лету».

Поясним этот подход на конкретном примере. При выполнении отбора заказа кладовщик может перемещаться между зонами хранения склада. Пока он работает в одной из зон, в других, к которым он перейдет позднее, кипит работа. К моменту перемещения кладовщика на очередной участок ситуация с распределением товара может кардинально измениться. В итоге оптимальный маршрут обхода ячеек в зоне станет совсем иным, чем тот, который существовал на момент начала сборки заказа. Таким образом, логично построить работу так, чтобы очередная порция задач отбора рождалась в момент входа кладовщика в эту зону, а не заранее. Очевидно, что для такого стиля работы склада обязательно использование беспроводных технологий. Отдельно хотелось бы обратить внимание на еще одну особенность, касающуюся функциональности WMS-системы, выбранной для автоматизации большого склада, — возможность с ее помощью готовить широкий спектр оперативной отчетности. Этот момент по-настоящему актуален для руководителя склада, поскольку значительные площади и большое количество сотрудников не всегда позволяют ему лично отслеживать ход событий и реагировать на возникающие отклонения — задержку в подготовке заказа, простаивание персонала или оборудования. Таким образом, возникает потребность в отчетах различного рода, графиках, диаграммах. Успевает ли склад подготовить заказы, весь ли персонал задействован в работе и в каком режиме загружен, хватит ли ресурсов на имеющийся план работ на смену, сколько на складе свободного места и вместит ли оно ближайшие поставки — вся эта информация должна подаваться руководителю склада в удобной форме в любой момент времени. Очевидным примером является бизнес-процесс размещения товара. На небольшом складе с установленной WMS-системой можно обойтись размещением по решению кладовщика, который примерно представляет себе зонирование склада, сам выбирает место хранения и фиксирует с помощью терминала сбора данных ячейку, куда был размещен товар. Просто и быстро. Системе не требуется данных ни о товаре, ни о местах хранения, ни о логике совмещения товаров в ячейках — ничего. Тем не менее, занесенная кладовщиком информация о расположении товара на складе сделает быстрой и точной работу сборщиков. В итоге, небольшой склад, безусловно, в выигрыше от внедрения WMS-системы, хотя внедрение WMS-системы не принесло никаких организационных изменений в работе склада.

2.4 Перспективы развития ООО «OBI»

ОБИ начинает глобальное обновление всех гипермаркетов сети. В сети гипермаркетов для ремонта и дачи ОБИ стартовал масштабный проект по ремоделингу, который продлится до 2020 года включительно. Ремоделинг коснется в той или иной степени всех 27 гипермаркетов ОБИ в России. В первую очередь изменения связаны с глобальным обновлением ассортимента, которое повлечет за собой кардинальную смену презентации товаров, расположения многих отделов и категорий и оптимизацию ценового предложения. Завершение проекта намечено на 2020 год. «Запустив проект по ремоделингу, ОБИ Россия делает большой шаг на пути к своей цели – созданию DIY-гипермаркетов нового поколения, где будут реализованы лучшие международные практики и самые современные решения на рынке товаров для ремонта», – комментирует коммерческий директор ОБИ Россия Адам Росински.

Рис 2.10 Садовый рай компании OBI

В основе всех изменений лежит концепция, основанная на глубоком понимании потребностей и ожиданий покупателей. Обновленные магазины будут сочетать вдохновляющую атмосферу, готовые решения для ремонта и удобство процесса покупки.

«Мы полностью пересматриваем наш ассортимент во всех категориях, значительно расширяем его, структурируем ценовое предложение и выстраиваем ценовую лестницу так, чтобы покупатели могли найти соответствующие предложения во всех ценовых сегментах», – рассказывает Адам Росински, коммерческий директор ОБИ Россия.

Наиболее значительные изменения произошли в ключевых ремонтных категориях, таких как напольные покрытия, плитка, сантехника, двери, краски, обои. Коллекции межкомнатных дверей и плитки расширены в 1,5 раза. В категории «Напольные покрытия» увеличена доля локальных поставщиков, что позволило сделать цены более доступными, при этом 75% ассортимента – новинки.

В категориях, связанных с декором и отделкой, особое внимание уделяется презентации товаров в виде готовых интерьерных решений, которые сочетают в себе эстетичность, удобство и эмоциональное вовлечение. В отделах с декоративной плиткой и сантехникой появятся шоу-румы с различными вариантами интерьера ванных комнат, к созданию которых было привлечено дизайнерское бюро. Здесь будут представлены различные варианты отделки типовых санузлов в домах популярных серий, а также нестандартные решения, демонстрирующие последние тренды в дизайне ванных комнат, которые легко повторить у себя дома с товарами из ОБИ.

«Шоу-румы в ОБИ – это наша гордость и уникальный для формата DIY-гипермаркетов проект. Мы разработали концепции для 17 шоу-румов, которые отражают различные вкусовые предпочтения покупателей и предлагают готовые дизайнерские решения как для небольших санузлов, так и для просторных ванных комнат в загородных домах», – рассказывает Адам Росински, коммерческий директор ОБИ Россия. Первым магазином, где новая концепция реализована в полном объеме, стал ОБИ Теплый Стан. Это один из первых гипермаркетов сети в России, открывшийся в Москве в 2003 году. Ремоделинг в ОБИ Теплый Стан начался в октябре 2017 года, а уже 9 декабря 2017 года состоится презентация обновленного магазина для покупателей. В период ремоделинга гипермаркет продолжал функционировать в обычном режиме, поскольку все основные работы проводились в ночное время.

В ОБИ Теплый Стан заменили торговое оборудование, коммуникации, системы безопасности, сделали перепланировку и изменили маршрут движения покупательского потока, что дает покупателям наиболее полное представление об ассортименте. Вдоль основного маршрута расширена и значительно улучшена зона презентации, где представлены новейшие тренды, готовые решения и вдохновляющие идеи для ремонта.

Рис 2.11 Новый дизайн компании OBI

В планах компании на 2018 год стоит как полный, так и частичный ремоделинг гипермаркетов в Москве, Санкт-Петербурге и Волгограде. К 2020 году новая концепция в той или иной степени будет реализована во всех гипермаркетах сети. Ремоделинг будет финансироваться за счет собственных средств компании ОБИ Россия Эффективное управление должно, насколько это возможно, предвосхищать, рассчитывать реально достижимые цели (результаты), а также своевременно предвидеть возникновение факторов, мешающих их достижению, и реагировать на них до того, как их действие приведет к негативным последствиям. Чем раньше будет обнаруживаться необходимость выработки решений, тем больше возможностей не допустить больших потерь. Но чаще всего вырабатывать решения начинают тогда, когда уже произошли какие-то сбои (срывы) в управляемом объекте и фактическое положение дел становится явно не таким, каким оно ожидалось. Тип управления, характеризующийся реагированием на уже случившееся, называют реактивным. В отличие, от него опережающее управление реагирует не на сбои, а на их предвестники. Это возможно, если разрабатываются достаточно детальные планы действий и прогнозируются изменения условий деятельности. Следует иметь в виду, что ни один из подходов к управлению развитием не является самым лучшим. В зависимости от условий эффективными могут быть разные подходы. Так, партисипативное (демократическое) управление далеко не всегда приводит к лучшим результатам, чем административное. Кроме того, когда по каким-то причи

|

из

5.00

|

Обсуждение в статье: Глaвa 2 Аналитический обзор хозяйственной деятельности компании ООО «OBI» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы