|

Главная |

Календарный график выполнения

|

из

5.00

|

МиНОБРНАУКИ РОССИИ

федеральное государственное бюджетное образовательное

учреждение высшего образования

«БЕЛГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ им. В.Г. ШУХОВА»

(БГТУ им. В.Г. Шухова)

Институт магистратуры

Кафедра финансового менеджмента

ГУЗАНОВА Вероника Вячеславовна

«Управление ликвидностью коммерческого банка в целях перспективного устойчивого развития»

Выпускная квалификационная работа

на соискание квалификации (степени) магистра

Направление 38.04.08«Финансы и кредит»

образовательная программа «Банковский менеджмент»

Научный руководитель:

д.э.н., профессор Акмаева Н.В.

Допущен к защите

Заведующий кафедрой финансового менеджмента

_________________/д.э.н., проф. С.М.Бухонова/

«___»___________2018 г.

Белгород 2018 г.

Белгород 2018 г.

Задание

На выпускную квалификационную работу

Гузановой Вероники Вячеславовны

Тема ВКР«Управление ликвидностью коммерческого банка в целях перспективного устойчивого развития»

Научный руководитель д.э.н., проф. Акмаева Н.В.

Исходные данные для ВКРУчебные пособия и монографии отечественных и зарубежных авторов, законодательные и нормативные документы, периодическая литература, аналитические и статистические материалы, регламентирующие документы ПАО КБ «Центр-инвест», бухгалтерская отчетность

Содержание (перечень подлежащих разработке вопросов)

Глава 1. Теоретико-методологические аспекты управления ликвидностью коммерческого банка

Глава 2. Управление ликвидностью ПАО «Центр-инвест» с целью перспективного устойчивого развития

Глава 3. Рекомендации по усовершенствованию управления ликвидностью ПАО КБ «Центр-инвест» в целях перспективного устойчивого развития

Календарный график выполнения

| Семестр | Задание | Отметка о выполнении |

| Поиск и исследование базовой литературы по теме работы, составление плана работы. Разработка и согласование с руководителем первой главы работы. | ||

| Разработка и согласование с руководителем второй главы работы. | ||

| Разработка и согласование с руководителем третьей главы работы, формулировка положений, выносимых на защиту. Подготовка доклада и графического материала. |

Дата выдачи задания «10» октября 2015 г

Срок сдачи студентом в завершенном виде «01» июня 2017 г

Научный руководитель ______________________________

(подпись)

Студент ______________________________ (подпись)

Студент ______________________________ (подпись)

СОДЕРЖАНИЕ

Введение. 4

1 Теоретико-методологические аспекты управления ликвидностью коммерческого банка. 6

1.1 Сущность ликвидности коммерческого банка как основной критерий финансовой устойчивости. 6

1.2 Управление ликвидностью коммерческого банка. 16

1.3 Методы управления банковской ликвидностью.. 24

Выводы по первойглаве. 34

2 Управление ликвидностью ПАО «Центр-инвест» с целью перспективного устойчивого развития. 37

2.1 Общая характеристика ПАО КБ «Центр-инвест». 37

2.2 Оценка ликвидности ПАО КБ «Центр-инвест». 54

2.3 Оценка риска ликвидности ПАО КБ «Центр-инвест» с использованием гэп-анализа. 67

Выводы по второй главе. 74

3 Рекомендации по усовершенствованию управления ликвидностью ПАО КБ «Центр-инвест» в целях перспективного устойчивого развития. 77

3.1 Проблемы избыточной ликвидности в ПАО КБ «Центр-инвест» и пути их решения 77

3.2Рекомендации по усовершенствованию модели для комплексной экспресс-оценки финансового состояния ПАО КБ «Центр-инвест» в целях перспективного устойчивого развития. 83

Выводы по третьейглаве. 94

Заключение. 96

Список использованных источников. 99

Приложения. 108

| ||

|

ВВЕДЕНИЕ

В настоящее время для любого коммерческого банка острой проблемой становится вопрос об эффективном управлении ликвидностью их деятельности. Связано это с тем, что ликвидность является первостепенным залогом для дальнейшего перспективного устойчивого развития банка.

Банки представляют собой основу экономики для развитых стран. В процессе своей деятельности онивзаимодействуют с широким кругомразличных организационно-правовых форм, акционерами, вкладчиками, кредиторами. Следовательно, неграмотное управление ликвидностью, игнорирование степени риска в процессе отдельных банковских операций, особенно кредитных, могут привести к банкротству банка, а значит и негативно отразится на клиентах, которые начинают меньше доверять банку и перестают вкладывать свои средства или изымают их. Чтобы приостановить отток ресурсов и привлечь новые средства, банк начинает повышать процентные ставки по депозитам, что приводит, в лучшем случае, к уменьшению банковской прибыли, что так же негативно влияет на ликвидность коммерческого банка.

Таким образом, управление ликвидностью коммерческого банка в целях перспективного устойчивого развития является актуальной темой для исследования. Анализ банковской ликвидности и управление ею является достаточно сложным процессом.От его качества во многом зависят показатели доходности, рентабельности иобщего финансового состояния коммерческого банка. Ликвидность имеет большое значение, так как именно от ее состояния зависит способность банка своевременно проводить платежи, возвращать средства с депозитных счетов, отвечать по другим обязательствам. Недостаточный уровень ликвидностиможет стать источником внутренней нестабильности банковской системы. При этом ограничить возможности расширения объема финансовых операций банков и сделать банк неустойчивым к внешним негативным воздействиям.

Целью данной работы является рассмотрение теоретических и методологических подходов к управлению ликвидностью банков, их использование на примере коммерческого банка иразработка повышения эффективности принимаемых решений по управлению ликвидностью банка с целью перспективного устойчивого развития.

Объектом исследования выбрана деятельность коммерческого банкаПАО КБ «Центр-инвест».

Предметом исследования станут особенности методов управления ликвидностью коммерческого банка.

Для достижения поставленной целибудут решаться следующие задачи:

- раскрыть сущность ликвидности как одного из основных критериев финансовой устойчивости;

- изучить факторы, оказывающие влияние на ликвидность коммерческого банка;

- рассмотреть основные методы управления ликвидностью и выявить их достоинства и недостатки;

- провести анализ ликвидности деятельности ПАО КБ «Центр-инвест»;

- выявить основные проблемы и предложить рекомендации по повышению ликвидности ПАО КБ «Центр-инвест».

Источником информации для проведения исследования является годовая бухгалтерская отчетность ПАО КБ «Центр-инвест» за 2014−2016 гг.

Теоретическую и методологическуюбазу данной работы для анализа ликвидности банкасоставят нормативные документы, регулирующие вопросы управления банковской ликвидности; учебная экономическая литература зарубежных и отечественных авторов, таких как Белоглазова Г.Н., Лаврушин О.И, Л.П. Кроливецкая, Э. Рид и других экономистов; периодические изданияи информационные интернет-ресурсы.

1 ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность ликвидности коммерческого банка как основного критерия финансовой устойчивости

Финансовая устойчивость банка зависит от ряда сложных факторов, основными из которых являются ликвидность, доходность банка и его прибыльность. Ликвидность является свидетельством надежности и стабильности банка, так как в буквальном значении слова указывает на легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства[57]. Таким образом, коммерческим банкам для осуществления своей операционной деятельности необходимы средства в их ликвидной форме. Имеются в виду такие активы, которые могли бы быть легко и быстро превращены в наличные деньги с минимальным риском потерь или вообще без него[30].

Ликвидность играет важную роль не только для самого банка, но и для его клиентов. Объяснить данный факт можно тем, что высокий показатель ликвидностидает уверенность клиенту в том, что он сможет вернуть вложенные средства или получить кредит в банкев любой момент. Акционеров банка она оберегает от принудительной продажи активов в случае форс-мажорных обстоятельств.Недостаточный уровень ликвидности может стать источником внутренней нестабильности банковской системы ипри этом ограничить возможности расширения объема финансовых операций банков и сделать банк неустойчивым к внешним негативным воздействиям[22].

Применительно к банкам, термин ликвидности впервые использовался немецкими учеными. Принято считать, что в России данное понятие также заимствовано из немецкого языка [62].

Единого подхода к определению понятия ликвидности банка в научно-экономической литературе в настоящее время не существует. Это связано с рядом причин, к которым можно отнести:

- существование различных экономических школ, взгляды которых на одни и те же вещи существенно отличаются;

- научные деятели проводят свои исследования независимо друг от друга, что приводит к неполноте и разносторонним взглядам на различные экономические процессы и явления;

- существование двух противоположных моделей ведения хозяйства и организации экономики страны (плановая и рыночная) на протяжении долгого времени [86].

Исследованию ликвидности коммерческого банка посвятили свои труды такие зарубежные авторы, как: Э.Рид, С.Фишер, Дж. Синки,С. Брю, А. Фурнье и др. К российским ученым, изучавшим данный вопрос, относятся: Е.Ф. Жуков, Г.Н. Белоглазова, М.М. Ямпольский,О.И. Лаврушин,Г.Г. Коробова, Е.Б. Стародубцева, Л.П. Кроливецкая и другие.

Определение понятия ликвидности с точки зрения нескольких авторов детальней приведено в таблице 1.1.

Таблица 1.1 – Определение ликвидности банка зарубежными и отечественными авторами

| Автор | Описание | |

| Зарубежные авторы | ||

| Э. Рид[66] | Банкявляется ликвидным в том случае, если суммы его наличности и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников, достаточны для своевременного погашения долговых и финансовых обязательств. Автор считает, что банк обязан иметь достаточный ликвидный резерв для непредвиденных финансовых нужд. В данном определении банковская ликвидность сводится к ликвидности баланса. По мнению автора, банк не может сохранять свою ликвидность в будущем. | |

| Дж. Синки [70] | Банкам необходима ликвидность для того, чтобы быть готовым к изъятию депозитов в любой момент и удовлетворять спрос на кредиты. Также считает, что проблемы ликвидностидля банков создают неожиданные изменения потоков. | |

Продолжение таблицы 1.1

| А. Фурнье [85] | Трактует ликвидность как возможность производить переучет средств в Центральном банке. Приведенное определение относится к начальному этапу изучения ликвидности, когда под ликвидностью банка понималась ликвидность его активов. |

| Отечественные авторы | |

| Е.Ф.Жуков[31] | Трактует ликвидность коммерческого банка как возможность использовать его активы в качестве наличных денежных средств или быстро превращать их в таковые. Данная формулировка определения ликвидности коммерческого банка, на наш взгляд, не раскрывает полной сущности данного понятия. |

| Г.Г. Коробова [41] | Полагает, что ликвидность коммерческого банка связана с обеспечением своевременного наличного и безналичного денежного оборота по счетам своих клиентов, а в связи с этим – с поддержанием соответствия между активными и пассивными операциями по срокам окончания требований и обязательств.Также считает, что ликвидность связана со способностью банка сохранять свою собственную стоимость, как объекта экономических отношений. |

| М.М. Ямпольский [25] | Считает, что ликвидность заключается не только в способности банка выполнять свои обязательства перед клиентурой и другими контрагентами. Полная характеристика ликвидности предполагает соответствие, взаимную увязку сумм и сроков возможного высвобождения кредитов и других вложений банка с требованиями, которые могут быть предъявлены владельцами средств, составляющих ресурсы банка. |

| В.Е. Черкасов[87] | Трактует понятие ликвидности следующим образом: «Ликвидность – способность банка выполнять в срок свои обязательства, причем не только по возрасту вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов» |

| Г.Н. Белоглазова, Л.П. Кроливецкая[17] | Рассматривают ликвидность как способность коммерческого банка отвечать по всем своим обязательствам перед контрагентами своевременно и в полном объеме, а так как условие и показатель функционирования коммерческого банка. |

| О.И. Лаврушин[48] | Трактует ликвидность как возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. На наш взгляд, это наиболее подходящее определение понятию. |

Рассмотрев трактовку определения банковской ликвидности зарубежными и отечественными авторами, можно сделать вывод, что зарубежные авторы представляют банковскую ликвидность как ликвидность активов банка или реже ликвидность его баланса. Отечественныеисследователи, напротив, рассматривают ликвидность баланса как самостоятельное понятие или как составляющую банковской ликвидности.

Из выше сказанного, становится ясным, что многие исследователи смешивают такие два понятия, как ликвидность баланса и ликвидность банка. Это объясняется тем, что ликвидность баланса представляет собой мерусогласованности активов и пассивов между собой по суммам и срокам, являясь при этом основополагающим фактором ликвидности банка[15].

Отдельное определение банковской ликвидности дает и Центральный банк РФ, характеризуя ее как способность коммерческого банка обеспечить надлежащим образом исполнение своих обязательствперед контрагентами и своевременно фондировать рост активов[2].

Приведенные трактовки ликвидности отличаются друг от друга, но все они схожив одном — необходимо своевременно осуществлять платежи по своим обязательствам [80].

Стоит отметить, что в коммерческих банках ликвидность является комплексным показателем. В экономической литературе в основном выделяют три вспомогательных показателя, наиболее полно характеризующих ликвидность:

- стационарная ликвидность («запас»);

- текущая ликвидность («поток», или «оборот»);

- перспективная ликвидность («прогноз»)[84].

Если рассматривать понятие ликвидности как «запас», то в балансе банка предусматривается наличие определенного количества активов.Данное количество запасов можно направить на погашение обязательств банка перед клиентами. Оценка уровня ликвидности производится по данным баланса, относящимся к прошедшему периоду.Исходя из этого, можно отметить, что ликвидность-запас характеризует ликвидность банка на конкретный период времени, а также указывает надостаточность ресурсову банка для погашения обязательств на этот момент[78].

Показательликвидности-запаса не способен в достаточной мере отразить реальную сущность ликвидности, поскольку она является очень изменчивой и динамичной. Это может проявиться в ситуации, когда банк обладает достаточным уровнем ликвидных активов для поддержания мгновенной или текущей ликвидности, но с течением времениутрачивает способность отвечать по обязательствам, в связи с превышением входящего потока обязательств над потоком трансформации вложений в ликвидные активы [].

Чтобы уберечь банк отнеликвидности в будущем и предусмотреть данное противоречие, разработано определение ликвидности-потока, которое является более прогрессивным и комплексным подходом к характеристике ликвидности.

Показатель ликвидности-потокапоказывает состояние ликвидности-запаса в предстоящем периоде.Он позволяет определить прогнозные значения ликвидности в динамикев зависимости влияния входящих и исходящих денежных потоков, которые образуются при приобретении банком новых обязательств и требований, а также способности банка проводить реструктуризацию пассивов и активов. Прогнозирование выполняется на краткосрочную перспективу сроком от одного до трех месяцев, которое характеризует краткосрочную, а также текущую ликвидность банка.

Показатель ликвидности-прогноза связан с оценкой текущего и будущего риска активных и пассивных операций банка, в чем заключается его отличие от ликвидности-потока [84].

Таким образом, в процессе сравнения вышеперечисленных характеристик ликвидности, следует отметить, что определение ликвидности-потокаявляется самым эффективным для поддержания и управления ликвидностью.Данный подход позволяет оценить способность банка реально определять свое состояние и изменять в течение определенного периода времени неблагоприятный уровень ликвидности.

Состояние ликвидности может характеризоваться как дефицитное и как избыточное.Недостаточный уровень ликвидности, его дефицит, является первым признаком наличия у банка серьезных финансовых затруднений. В такой ситуации обычно начинаютсяпотери депозитов, что приводит к уменьшению наличных средств у банка и заставляет его избавляться от наиболее ликвидных ценных бумаг. Банку, находящемуся на грани банкротства, другие банкис большой неохотой предоставляют займы без дополнительного залога. Зачастую, предлагают их по более высокой процентной ставке, что ведет к сокращению доходов банка, испытывающего финансовые трудности.

Однако, банковская ликвидность в избытке также не являетсяблагоприятным фактором для банка, так как негативно влияет на его доходность.

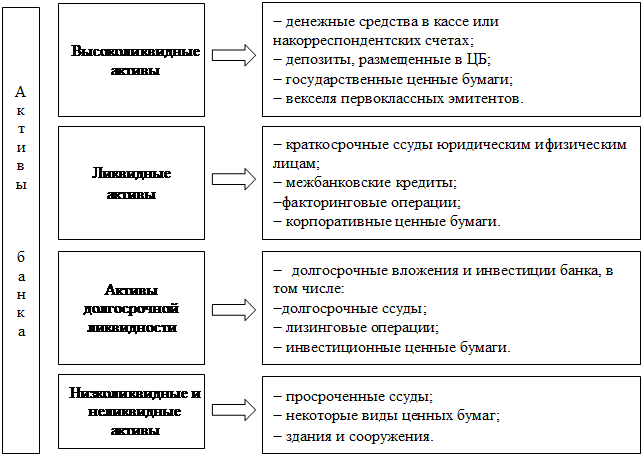

Очень важной характеристикой, влияющей на состояние ликвидности банка, является качество активов. Ликвидность активов представляет собой их способность трансформироваться в денежную наличность путем их реализации или погашения обязательств должником [49]. Качество активов определяется степенью ликвидности, степенью рискованности и уровнем доходности [16].По степени ликвидности в основном выделяют 4 группыактивов банка.

К первой группе, высоколиквидным активам,относятся средства, находящиеся в состоянии готовности при ихнемедленном востребовании. Высокаядоля указанной группы ликвидных активов необходима банкам, у которых значительные размеры депозитов или ожидается увеличение спроса на ссуды. Для обеспечения ликвидности банканеотъемлемым условиемявляется поддержание объема первой группы активов на определенном уровне.

Ко второй группе относятся ликвидные активы.Это средства, которые имеются в распоряжении банка и могут быть обращены в денежные средства достаточно быстро. Как правило, исполняются в ближайшие 30 дней.

К третьей группе, активам долгосрочной ликвидности, относятся средства, реализация которых затруднена. Они могут быть обращены в наличность не ранее чем через пару месяцевс существенными издержками, размер которых составляет до 20 % их стоимости.

К последней четвертой группе относятся неликвидные активы. Они наиболее труднореализуемые и фактически не оказывают влияние на уровень ликвидности банка, поскольку их преобразование в денежную форму затруднено и занимает значительное время. Рынок таких активов существенно ограничен либо же полностью отсутствует. По реализации активов этой группы издержки могутдостигать половины их первоначальной стоимости [38].

Наглядно группировка активов банка по степени ликвидностипредставлена на рисунке 1.1.

Рисунок 1.1- Группировка активов банка по степени ликвидности

Структура активов может изменяться в зависимости от изменения структуры пассивов, т.е. обязательств, которые они призваны обеспечить.

Пассивы делятся на срочные обязательства и обязательства до востребования.

Самыми дешевыми из привлекаемых банком ресурсов являются обязательства до востребования.При определении их доли в пассивах необходимо учитывать их нестабильность, что является основной отрицательной чертой для банка, так как могут быть изъяты в любой момент по требованию клиента. К обязательствам до востребования относятся: остатки средств на текущих и расчетных счетах клиентов, средства, зарезервированные банком для расчетов с помощью чеков и пластиковых карточек, депозиты до востребования [11].

Средства, привлеченные на определенный срок, включают в себя срочные обязательства. Сюда относятся срочные депозиты и средства физических и юридических лиц, которые привлекаются на конкретный срок, средства, поступающие от выпуска депозитных и сберегательных сертификатов, а также межбанковские займы. В группу срочных обязательств входят счета по привлечениюнаиболее дорогих для банка ресурсов,которые относительно других групп пассивов являются устойчивыми. При достаточно высоком значении удельного веса данной группыповышается стоимость ресурсной базы банка,вместе с тем увеличивается предсказуемость возникновения новых обязательств, облегчая тем самым задачу поддержания ликвидности.

Устанавливая рациональную структуру активов, банкунеобходимо выполнять требования к ликвидности и, следовательно, иметь оптимальный размер высоколиквидных, ликвидных и неликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов.

Стоит отметить, что степень ликвидности актива необходимо сопостовлять с рискованностью актива. Рискованность подразумеваетпод собой потенциальную возможность потерь при превращении актива в денежную форму. Например, риск вложения в ценные бумаги определяется финансовой устойчивостью эмитента, механизмом выпуска ценной бумаги, возможностью котировки на бирже.

Многие зарубежные страны оценивают рискованность активов банка руководствуясь нормативами Базельского соглашения. В России в ходе оценки рискованности активов ориентируется на нормативные документыЦентрального Банка, согласно которыхвыделяют 5 групп активов, для каждой из которых установлен свой коэффициент риска (от 0 до 100%).

Согласно с международными стандартами активы классифицируют по категориям, представленным в таблице 1.2.

Таблица 1.2 – Классификация активов по степени рискованности

| Активы | Характеристика |

| Стандартные | К данной категории относят активы, когда заемщик способен обслуживать свои долгина должном уровне. |

| Наблюдаемые | К наблюдаемым относят активы с потенциальными слабостями.Они могут поспособствовать ухудшению качества актива в целом или подвергнуть риску платежеспособность заемщикав будущем. |

| Ниже стандарта | К активам ниже стандарта относят категориюс явно выраженными недостатками. Они подвергают опасности обслуживание долга, поскольку первичных источников средств, направленных на погашение кредита, недостаточно.Следовательно, банку необходимо оценить возможность использования вторичных источников погашения. К вторичным источникам относят залог, рефинансирование,продажу основных средств или изыскание дополнительных ресурсов. |

| Сомнительные | Сомнительные активы имеют такие же недостатки, как и нестандартные активы.Вероятность их погашения находится под вопросом. Следовательно, существует вероятность убытков. |

| Убыточные | В данную категорию относятся активы, которые считаются безнадежными.Зачастую они имеют настолько низкую стоимость, что их содержание на балансев дальнейшемявляется неоправданным. |

Сопостовление степени ликвидности и рискованности актива дает возможностьспрогнозировать вероятные потери по данным активам (риск убытков) и сформировать необходимые резервы. Резервы способствуют поддержанию необходимого уровня ликвидности.

В российской практике объёмы резервирования регламентируют в соответствии с Положениями ЦБ. Международные стандарты бухгалтерского учёта разработали общую методику создания резервов:

- резерв не более 1-2% по стандартным активам;

- резерв 5-10% по наблюдаемым активам;

- до 30% по активам ниже стандарта;

- 50 – 75% по сомнительным активам;

- 100% по убыточным активам.

Это максимально упрощенная форма резервирования активов с целью поддержания ликвидности кредитных организаций.

Риск банковских активов обусловливает их доходность: чем выше степень риска какого-либо актива, тем более высокую процентную ставку банк имеет право по нему установить. Доходность активов как критерий качества отражает их способность приносить доход и таким образом создавать источник для развития банка и укрепления егокапитальной базы.

Банковские активы по степени доходности подразделяются на две группы: приносящие доход (ссуды, вложения в ценные бумаги и др.) и не приносящиедоход (денежные средства на корреспондентском счете в ЦБ РФ, здания исооружения и др.).

Чем выше доля активов, приносящих доход, тем больше прибыли имеет банк, а, следовательно, и большевозможности укрепить свою капитальную базу. Однако, с ростом доходностиувеличивается и совокупный риск активов банка, при этом снижаются показатели ликвидности иплатежеспособности. Поэтому распределение активов по степени риска и последующее резервирование возможных потерь является общепринятой практикой в управлении ликвидностью.

Структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Комплексная характеристика активов и пассивов по степени ликвидности, рискованности и распределении во времени необходима для управления активами и пассивами с целью поддержания ликвидности. Утрата же ликвидности подрывает репутацию и деятельность банка, который не в состоянии возместить свои расходы, удовлетворить кредитнуюзаявку, отвечать по требованиям вкладчиков и других кредиторов.

Таким образом, ликвидность коммерческому банку необходима для выживания. Даже банк с достаточной нормой капитала может оказаться в кризисной ситуации и стать банкротом, не обеспечив должным образом за определенный срок накопление ликвидных средств для возврата вкладов идепозитов своих клиентов.

1.2 Управление ликвидностью коммерческого банка

Управление ликвидностью коммерческого банка очень сложный и трудоемкий процесс, требующий комплексного подхода для поддержания определенного уровня ликвидности с целью преспективного устойчивого развития банка.

В первую очередь, необходимо отметить, что управление ликвидностью банка зависит от огромного количества факторов разнонаправленного действия, как внутри самого банка, так и от внешних факторов. Определение этих факторов крайне важно, так как дает возможность предвидеть и предотвратить появление возможных негативных обстоятельств в ходе развития банка. Зависимость ликвидности банка от внутренних и внешних факторов представлена в таблице 1.3.

Таблица 1.3 – Факторы, воздействующие на ликвидность банка

| Внутренние параметры, влияющие на ликвидность | Внешние параметры, определяющие спрос на ликвидность |

| Динамика численности клиентов | Политическая и экономическая ситуация в стране |

| Распределение клиентов по отраслям и секторам экономики, зависимость их бизнеса от сезонных колебаний | Динамика изменения процентных ставок и соотношение ценовых показателей различных секторов финансового рынка |

| Размер банка, его имидж | Уровень развития рынка ценных бумаг |

| Уровень квалификации банковских кадров | Возможности рефинансирования кредитов в центральном банке |

| Качество существующего кредитного портфеля | Особенности региональной экономики, ее отраслевая структура |

| Согласованность пассивов и активов по срокам исполнения обязательств и требований | Развитиемежбанковского рынка |

Данные таблицы 1.3 дают понять, что внутренние факторы связаны с проведением банковских операций. Следовательно, их можно не только учитывать, но и влиять на них. Таким образом, система управления деятельностью банка в целом и, в частности, ликвидностью оказывает огромное влияние на состояние ликвидности. Например, хорошо продуманный имидж банка позволяет иметь преимущества перед другими банками в привлечении ресурсов, что позволяет быстро устранять недостаток в ликвидных средствах.

Банку с хорошей репутацией легче обеспечивать стабильность своей депозитной базы, привлекая, таким образом, большее количество финансово устойчивых клиентов, что способствует наращиванию кредитного портфеля и улучшению качества активов. Стабильность банковских депозитов является критерием качества, чем больше доля стабильных депозитов, тем выше ликвидность коммерческого банка.

Коммерческие банки заинтересованы в квалифицированных сотрудниках, профессионализм которых оказывает определяющее воздействие на состояние ликвидности. Высокий уровень квалификации банковских кадров позволяет принимать ответственные решения в управлении ликвидностью банка путем быстрого реагирования и подстраивания к изменчивой среде финансового рынка и рынка ценных бумаг. Также хорошо квалифицированные сотрудники способны распределить клиентов по отраслям и секторам экономики, позволив банку получить наибольшую выгоду от них с учетом сезонных колебаний их бизнеса.

Также большое влияние на ликвидность оказывает согласованность активов и пассивов по суммам и срокам до востребования и погашения[18]. Исходя из того, что более 80% капитала составляют привлеченные средства банка, то игнорирование этого может привести к отстутствию возможности своевременно и в полном объеме выполнить обязательства перед кредиторами.

Рассмотреввнутренние факторы, влияющие на ликвидность банка, можно сказать, что они имеют значимость в зависимости от индивидуальных особенностей банка, круга клиентов, специализации, длительности функционирования банка и качества сотрудников. Поэтому на ликвидность банка может повлиять как один фактор, так и их совокупность. Таким образом, важным моментом является индивидуальный подход к каждому банку, выделяя его главные проблемы, будь они хоть структурного характера, хоть управленческого.

Что касается внешних факторов, то они носят объективный характер, вынуждая банки приспосабливать к ним свою кредитную политику. Так, например, стабильность общей политической и экономической обстановки в стране оказывает прямое воздействие на стабильность коммерческих банков. Во многом она определяет степень доверия к банкам со стороны населения, а также отечественных и иностранных инвесторов к банкам. Малейшее проявление нестабильности в данных сферах приводит к резкому обострению проблемы ликвидности коммерческих банков.

Так, в 2016 году Центральный банк РФ отозвал лицензии у 103 кредитных организаций, также у 14 организаций лицензии были аннулированы. Связано это с неспособностью банков поддерживать необходимый уровень ликвидности и достаточности собственного капитала в изменчивых условиях финансовой среды [101].

Уровень развития рынка ценных бумаг позволяет обеспечить оптимальнуюструктуруликвидных средств без потери рентабельности банка, так как в зарубежных странах самый быстрый путь превращения активов банка вденежные средства осуществляется на фондовом рынке. При рассмотрении данного фактора стоит уделить внимание развитию внутреннего фондового рынка, так как на сегодняшний день, в связи с экономическими санкциями против России сокращено финансирование из-за рубежа. Внутренний фондовый рынок хоть и представлен огромным количеством эмитентов ценных бумаг, но,по сути, практически не работает. В основном его деятельность связана с первичным размещением ценных бумаг, а последующая торговля ими практически не ведется. Так, ПАО КБ «Центр-инвест» основную часть своих вложений в ценные бумаги вкладывает на развитие своих дочерних организаций без последующей их перепродажи.

Быстрому перераспределению между банками временно свободных денежных ресурсов может поспособствовать развитие межбанковского рынка. Для поддержания своей ликвидностибанк может привлечь средства на межбанковском рынке на какой-либо срок.Временной интервал получения средств на межбанковском рынке зависит оторганизации такого рынка, авторитета банка, общей финансовой конъюнктуры.

Взаимосвязь с этим фактором имеет система рефинансирования кредитов Центральным банком, позволяющая коммерческим банкам пополнить свои ликвидные активы. Однако, не стоит забывать, что данные кредиты являются дорогостоящим источником средств для банков.

Таким образом, ликвидность банка формируется под влиянием множества факторов и тенденций, которые взаимосвязаны между собой и находятся в постоянном изменении. Следовательно, для поддержания соответствующего уровня ликвидности коммерческих банков, помимо их контроля внутри самого банка, осуществляется контроль со стороны государства.

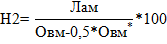

Государственное регулирование коммерческих банков осуществляется на постоянной основе с целью их перспективного устойчивого развития. Контроль над деятельностью банков основывается на нормативных документах, помогающих в управлении их ликвидности. Основным таким нормативным документом является Инструкция банка России 139-И «Об обязательных нормативах», вступившим в силу с 1 января 2013 года [2]. Основной функцией данного документа является установление, порядок расчета и контроль исполнения обязательных нормативов деятельности банков. Это относительно новый нормативный документ, согласно которогокаждый коммерческий банкдолжен осуществлять управление ликвидностью на основе расчетов нормативов мгновенной, текущей и долгосрочной ликвидности. Методика расчета обязательных нормативов ликвидности представлена в таблице 1.4.

Таблица 1.4 – Обязательные нормативы ликвидности банков

| Формула расчета | Обозначения | |||||||||

| 1. Норматив мгновенной ликвидности (Н2) | ||||||||||

| Лам – высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня или могут быть незамедлительно востребованы банком или в случае необходимости реализованы банком в целях незамедлительного получения денежных средств;

Овм – обяз

Популярное: Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе... Модели организации как закрытой, открытой, частично открытой системы: Закрытая система имеет жесткие фиксированные границы, ее действия относительно независимы... Как выбрать специалиста по управлению гостиницей: Понятно, что управление гостиницей невозможно без специальных знаний. Соответственно, важна квалификация...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (257)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.017 сек.)