|

Главная |

Управление, ориентированное на создание новой стоимости

|

из

5.00

|

Систематические мероприятия по увеличению эффективности используемого капитала должны, таким образом, начинаться с осознания топ-менеджерами необходимости сосредоточиться на главной цели (создания стоимости для акционеров) и с формирования управленческого процесса, который обеспечивает согласование с этой целью функционирования всех уровней организационной структуры, особенно самого нижнего. Данная ориентация особенно важна для тех компаний, которые нуждаются в определении долгосрочных перспектив развития своего бизнеса и имеют достаточно высокий уровень капиталоемкости. Инвестиционные решения в отношении крупных проектов должны базироваться на методе чистой приведенной стоимости, описанном в классических учебниках. Тысячи же менее значительных решений о капиталовложениях или о затратах, относящихся к категории недифференцированных сумм, следует принимать в рамках более простой, но достаточно последовательной процедуры, которую мы определяем как управление, нацеленное на создание стоимости.

Для такого рода инвестиций нет смысла проводить детальные расчеты чистой приведенной стоимости - не тот масштаб. Нужно выявить факторы создания стоимости для акционеров - конкретные, легко отслеживаемые показатели (например, издержки на один метр проложенного кабеля или трубопровода, уровень пиковой нагрузки трансформатора, время исполнения проекта), в которых воплощается связь между решениями, принимаемыми на низовом уровне, и эффективностью использования капитала.

Повышение эффективности используемого капитала: управление, ориентированное на создание стоимости

Забота о том, чтобы широкие массы менеджеров нижнего звена осознали значение этих факторов, и поощрение повсеместного применения основанных на их действии рычагов становятся, таким образом, существенными компонентами процесса управления, сфокусированного на создании стоимости. Так, в одной компании инженеры имели привычку припрятывать (даже в нарушение инструкции) запасные экземпляры важнейшего оборудования на случай его выхода из строя. В результате избыточные запасы производственных компонентов практически достигли величины годового объема их поставок. И только когда инженеры совместно с сотрудниками отделов снабжения и складского хозяйства обеспечили гарантированную круглосуточную доставку запчастей, появилась возможность отказаться от этой разорительной привычки, и эффективность использования капитала сразу выросла.

Приведем еще один пример. После разрушения принадлежавших корпорации PepsiCo строений в южной части центрального района Лос-Анджелеса (в результате беспорядков, имевших место в 1992 г.) компания решила провести эксперимент в рамках концепции быстрого строительства. В результате она получила положительный опыт возведения под ключ нового здания - ресторан Taco Bell был построен за 48 часов. Менеджеры PepsiCo пришли к выводу, что быстрое строительство является важным фактором создания стоимости, поскольку связанные с ним дополнительные издержки компенсируются ускорением притока доходов, а время от начала до завершения стройки представляет собой показатель, удобный для измерения и обсуждения с исполнителями. Затем началась подготовка к распространению концепции быстрого строительства в качестве ключевой программы на все подразделения компании.

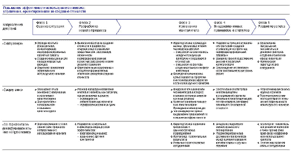

Факторы создания стоимости, какую бы форму они не принимали, позволяют обнаружить многие скрытые источники повышения эффективности используемого капитала. В таблице представлен общий процесс управления преобразованиями, нацеленный на выявление и применение различных способов увеличения капиталоотдачи.

Процесс управления инвестиционной деятельностью, ориентированный на создание стоимости для акционеров, начинается с постановки диагноза. Есть ли в компании какие-либо из перечисленных выше признаков неэффективного использования капитала? Каковы границы увеличения эффективности капиталовложений? Насколько обоснованы применяемые в компании показатели эффективности используемого капитала, такие как уровень загрузки производственных мощностей? Достаточно ли точна имеющаяся база данных для проведения проверки расходов, включаемых в категорию недифференцированных сумм? Какова практика принятия решений на нижнем уровне в отношении таких расходов? Имеются ли у лиц, принимающих подобные решения, стимулы к повышению эффективности используемого капитала и каковы эти стимулы?

Получив четкую картину процесса принятия инвестиционных решений, компания может перейти ко второй фазе - разработке нового процесса управления. Она осуществляется в основном на нижнем уровне корпоративной иерархии, однако ее обязательным условием является активная поддержка со стороны как высшего руководства, так и руководителей функциональных подразделений (например, по вопросам, связанным с установлением контрольных индикаторов - ключевых показателей эффективности, которые можно сравнивать с наилучшими показателями других фирм). Действия менеджеров нижнего звена в этой фазе заключаются в тщательном выявлении факторов создания стоимости, динамика которых поддается постоянному отслеживанию, а также в пересмотре требований к отчетности с акцентом на выявленные факторы создания стоимости. Топ-менеджеры должны обеспечить контроль, сфокусированный на диалоге с подчиненными по поводу как проектных расходов из категории недифференцированных сумм, так и крупных, индивидуально рассматриваемых проектов. Цель данного диалога - добиться углубления знаний всего коллектива менеджеров о том, как и где создается стоимость. Высшие руководители смогут лучше сориентироваться в проектных замыслах и в объяснениях, которые раскрывают процедуру расходования средств, включаемых в категорию недифференцированных сумм. Рядовые менеджеры, в свою очередь, осознают важность эффективной инвестиционной деятельности.

Нам представляется, что самая важная часть процесса управления, ориентированного на создание стоимости, представлена в третьей фазе -изменения корпоративной идеологии. Эта фаза включает в себя проведение семинаров с участием менеджеров нижнего уровня, на которых и происходит выявление факторов создания стоимости и предпринимается мозговой штурм для выработки новых идей повышения эффективности использования капитала. В четвертой фазе идеологические сдвиги закрепляются посредством пересмотра принципов управления и мотивации сотрудников. Стимулирование персонала всегда является трудным вопросом. К примеру, очень важно найти компромисс между удовлетворением потребностей клиентов и предотвращением отказов в работе оборудования, а затем прийти к согласию относительно принципов управления, которые нацелены на рост капиталоотдачи и освобождают инженеров-производственников от ответственности за случайные поломки оборудования.

Когда внедрение программы увеличения эффективности используемого капитала начинает приносить первые плоды, у сотрудников нередко появляется желание ослабить усилия и вернуться к прежним вредным привычкам. Поэтому заключительная фаза - это развитие успеха с целью продвижения вперед в эффективном использовании факторов создания стоимости, что обеспечивается постоянной разработкой и реализацией соответствующих программ. Ретроспективный анализ крупных проектов после их завершения позволяет разобраться в просчетах и избежать повторения ошибок. Формирование высокоэффективного инвестиционного процесса очень похоже на процедуру настройки рояля - никогда нельзя считать, что цель полностью достигнута. Однако результаты явно стоят затрат.

1 Внутренняя норма рентабельности (internal rate of return, IRR) - показатель, используемый для оценки эффективности инвестиций. Равен норме дисконтирования, при которой чистая приведенная стоимость (net present value, NPV) инвестиций равна нулю. - Прим. ред.

2 Недифференцированные суммы (blanket spending) - суммы, которые в рамках проектного финансирования рассматриваются целиком и не предполагают разделения на составные части.

|

из

5.00

|

Обсуждение в статье: Управление, ориентированное на создание новой стоимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы