|

Главная |

Прогнозирование эндогенной переменной - индекса реального ВВП

|

из

5.00

|

Используя прогнозную номинальной зарплаты, построить точечный и интервальный прогноз с вероятностью 0,9 (α=0,1) исследуемого объема денежной массы М0 на ближайший квартал.

Представить результаты моделирования и прогнозирования в графическом формате

ВАРИАНТ 10

Ставится задача исследовать, как влияет размер средней номинальной заработной платы (WAG_C_Q в руб.) на среднедушевые денежные доходы населения (HHI_Q в руб.) в России. Денежная масса М0 — это совокупность наличных денег, находящихся в обращении в млрд. (трлн.) руб. Данные с сайта http://sophist.hse.ru

| T | Среднедушевые денежные доходы населения | Средняя номинальная заработная плата |

| 2007 I | 9 930,9 | 11 876,0 |

| II | 11 932,5 | 12 993,0 |

| III | 12 667,1 | 13 494,0 |

| IV | 15 605,9 | 15 742,0 |

| 2008 I | 12 213,0 | 15 424,0 |

| II | 14 749,7 | 16 962,0 |

| III | 15 579,3 | 17 556,0 |

| IV | 16 904,5 | 18 966,0 |

| 2009 I | 14 065,1 | 17 441,0 |

| II | 16 967,9 | 18 419,0 |

| III | 16 730,6 | 18 673,0 |

| IV | 19 833,3 | 20 670,0 |

| 2010 I | 16 146,4 | 19 485,0 |

| II | 18 690,0 | 20 809,0 |

| III | 18 549,4 | 21 031,0 |

| IV | 22 456,0 | 23 491,0 |

| 2011 I | 17 710,6 | 21 354,0 |

| II | 20 417,6 | 23 154,0 |

| III | 20 512,3 | 23 352,0 |

| IV | 24 535,0 | 26 905,0 |

| 2012 I | 19 121,0 | 24 407,0 |

| II | 22 591,0 | 26 547,0 |

| III | 23 280,7 | 26 127,0 |

| IV | 27 986,2 | 30 233,0 |

| 2013 I | 21 864,6 | 27 339,0 |

| II | 25 293,6 | 30 245,0 |

| III | 25 527,8 | 29 578,0 |

| IV | 31 142,4 | 33 269,0 |

| 2014 I | 22 823,3 | 30 057,0 |

| II | 27 347,2 | 32 963,0 |

| III | 28 112,9 | 31 730,0 |

| IV | 32 897,5 | 35 685,0 |

| 2015 I | 25 488,6 | 31 566,0 |

| II | 29 757,1 | 34 703,0 |

| III | 30 695,1 | 32 983,0 |

| IV | 36 067,1 | 35 692,0 |

| 2016 I | 26 507,2 | 34 000,0 |

| II | 30 119,4 | 37 404,0 |

| III | 30 586,9 | 35 744,0 |

| IV | 35 849,0 | 39 824,0 |

Требуется:

Построение спецификации эконометрической модели

Привести постановку задачи построения модели парной линейной регрессии. Выбрать эндогенную переменную. Сделать предположения относительно знаков (положительный или отрицательный) параметров модели.

2. Исследование взаимосвязи данных показателей с помощью диаграммы рассеяния и коэффициента корреляции

Построить график диаграммы рассеяния зависимой переменной с экзогенным фактором. Оценить коэффициент корреляции между объясняемой и объясняющей переменными. Проанализировать тесноту и направление связи между средней номинальной заработной платой и среднедушевыми денежными доходами населения и сделать вывод о возможности построение линейной модели парной регрессии между соответствующими показателями. Проверить значимость коэффициента корреляции.

Оценка параметров модели парной регрессии

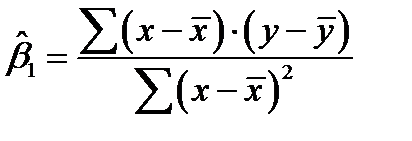

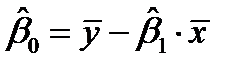

Оценить параметры модели с помощью:

· надстройки Excel Анализ данных, используя инструмент Регрессия;

· по формулам:  ,

,  ;

;

· с помощью функции ЛИНЕЙН.

Выпишите полученное уравнение регрессии среднедушевых денежных доходов населения на среднюю номинальную заработную плату. Дайте экономическую интерпретацию параметрам модели. Отобразите на графике исходные данные и результаты моделирования.

4. Оценивание качества спецификации модели

Проверить статистическую значимость регрессии в целом. Проверить статистическую значимость оценок параметров. Оценить точность модели с помощью средней относительной ошибки аппроксимации. Сделайте выводы качестве уравнения регрессии.

5. Оценивание адекватности модели

Описать процедуру и привести результаты проверки адекватности модели регрессии среднедушевых денежных доходов населения на среднюю номинальную заработную плату, выбрав последнее наблюдение в качестве контрольного уровня.

Проверка предпосылки теоремы Гаусса-Маркова о гомоскедастичности случайных возмущений

Выполнить визуальный анализ гетероскедастичности с помощью графиков. Привести поверку по одному из тестов: Уайта, Бреуша – Пагана, Голдфельда-Квандта. Сделать выводы. При необходимости предложить вариант корректировки гетероскедастичности.

Проверка предпосылки теоремы Гаусса-Маркова об отсутствии автокорреляции случайных возмущений

Выполнить визуальный анализ автокорреляции остатков с помощью графика. Привести результаты тестирования на отсутствие автокорреляции случайных возмущений с помощью теста Дарбина -Уотсона. Сделать выводы. При необходимости предложить вариант корректировки автокорреляции.

|

из

5.00

|

Обсуждение в статье: Прогнозирование эндогенной переменной - индекса реального ВВП |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы