Тематическая структура АПИМ

| N ДЕ

| Наименование дидактической единицы ГОС

| N за- да- ния

| Тема задания

| |

| Линейная модель множественной регрессии

|

| Спецификация эконометрической модели

| |

| Отбор факторов, включаемых в модель множественной регрессии

| |

| Фиктивные переменные

| |

| Линейное уравнение множественной регрессии

| |

| Метод наименьших квадратов (МНК)

|

| Оценка параметров линейных уравнений регрессии

| |

| Предпосылки МНК, методы их проверки

| |

| Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

| |

| Обобщенный метод наименьших квадратов (ОМНК)

| |

| Оценка качества эконометрической модели

|

| Оценка тесноты связи

| |

| Оценка качества подбора уравнения

| |

| Проверка статистической значимости эконометрической модели

| |

| Оценка значимости параметров эконометрической модели

| |

| Нелинейные модели регрессии

|

| Нелинейные зависимости в экономике

| |

| Виды нелинейных уравнений регрессии

| |

| Линеаризация нелинейных моделей регрессии

| |

| Оценка качества нелинейных уравнений регрессии

| |

| Характеристики временных рядов

|

| Временные ряды данных: характеристики и общие понятия

| |

| Структура временного ряда

| |

| Аддитивная и мультипликативная модели временных рядов

| |

| Модели стационарных и нестационарных временных рядов и их идентификация

| |

| Система линейных одновременных уравнений

|

| Общие понятия о системах уравнений, используемых в эконометрике

| |

| Классификация систем уравнений

| |

| Идентификация систем эконометрических уравнений

| |

| Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК)

| Демонстрационный вариант

| ЗАДАНИЕ N 1 ( - выберите несколько вариантов ответа) К видам эконометрических моделей по включенным в нее факторам относятся модели …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| парной регрессии

|

| 2)

| множественной регрессии

| | 3)

| временного ряда

|

| 4)

| нелинейной регрессии

|

| |

| | ЗАДАНИЕ N 2 ( - выберите несколько вариантов ответа) К методам устранения мультиколлинеарности факторных переменных относятся:

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| метод наименьших квадратов

|

| 2)

| исключение переменных

| | 3)

| изменение спецификации модели

|

| 4)

| добавление фиктивных переменных

|

| |

|

ЗАДАНИЕ N 3 ( - введите ответ) Для оценки заработной платы некоторого работника используется следующая модель  , где , где  - заработная плата - заработная плата  -го работника; -го работника;  - общий стаж его работы на данном предприятии; - общий стаж его работы на данном предприятии;  - количество лет, потраченных работником на профессиональное обучение (в том числе и повышение квалификации); - количество лет, потраченных работником на профессиональное обучение (в том числе и повышение квалификации);  - переменная, принимающая значение 1, если у работника есть дети и 0, если нет, - переменная, принимающая значение 1, если у работника есть дети и 0, если нет,  - переменная, принимающая значение 1, если работник мужчина, и 0, если женщина; - переменная, принимающая значение 1, если работник мужчина, и 0, если женщина;  - количество должностей, которые сменил работник на различных предприятиях в течение последнего года. Сколько факторов необходимо представить в модели фиктивными переменными? - количество должностей, которые сменил работник на различных предприятиях в течение последнего года. Сколько факторов необходимо представить в модели фиктивными переменными?

| | ВАРИАНТЫ ОТВЕТОВ:

| |

| ЗАДАНИЕ N 4 (  - выберите варианты согласно тексту задания) Установите соответствие между экономическим смыслом параметров уравнений множественной регрессии - выберите варианты согласно тексту задания) Установите соответствие между экономическим смыслом параметров уравнений множественной регрессии  и и  : 1. среднее изменение у при изменении х1 на одну единицу своего измерения при неизменном уровне других факторов 2. на сколько среднеквадратических отклонений изменится у при изменении х1 на одно среднеквадратическое отклонение 3. значение y при нулевых значениях х1, х2 и х3 при отсутствии влияния случайных факторов 4. среднее изменение у при изменении х3 на одну единицу своего измерения при неизменном уровне других факторов : 1. среднее изменение у при изменении х1 на одну единицу своего измерения при неизменном уровне других факторов 2. на сколько среднеквадратических отклонений изменится у при изменении х1 на одно среднеквадратическое отклонение 3. значение y при нулевых значениях х1, х2 и х3 при отсутствии влияния случайных факторов 4. среднее изменение у при изменении х3 на одну единицу своего измерения при неизменном уровне других факторов

| | ВАРИАНТЫ ОТВЕТОВ:

| |

|

| ЗАДАНИЕ N 5 ( - выберите несколько вариантов ответа) Метод наименьших квадратов применим к уравнениям регрессии …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| нелинейного вида

|

| 2)

| которые отражают нелинейную зависимость между двумя экономическими показателями, но могут быть приведены к линейному виду

| | 3)

| которые отражают линейную зависимость между двумя экономическими показателями

|

| 4)

| которые отражают нелинейную зависимость между двумя экономическими показателями и не могут быть приведены к линейному виду

|

| |

| ЗАДАНИЕ N 6 ( - выберите несколько вариантов ответа) Укажите выводы, которые соответствуют графику зависимости остатков e от теоретических значений зависимой переменной y':

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| неверная спецификация модели

|

| 2)

| отсутствует закономерность в поведении остатков

| | 3)

| имеет место автокорреляция остатков

|

| 4)

| остатки носят случайный характер

|

| |

|

| ЗАДАНИЕ N 7 ( - выберите несколько вариантов ответа) Практическая значимость свойств несмещенности, эффективности и состоятельности оценок параметров, полученных при помощи метода наименьших квадратов выражается в …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)2

| отсутствии накопления остатков при большом числе выборочных оцениваний

|

| 2) 1

| возможности перехода от точечного оценивания к интервальному

| | 3) 3

| уменьшение точности с увеличением объема выборки

|

| 4) 4

| накоплении значений остатков при большом числе выборочных оцениваний

|

| |

| | ЗАДАНИЕ N 8 ( - выберите варианты согласно указанной последовательности) Укажите последовательность этапов обобщенного метода наименьших квадратов.

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| изменяется спецификация модели (путем преобразования уравнения с учетом коэффициента пропорциональности дисперсий остатков)

|

| 2)

| устанавливается наличие гетероскедастичности или автокорреляции остатков

| | 3)

| оцениваются параметры новой модели и их статистическая значимость

|

| 4)

| оценивается общее качество преобразованной модели

|

| |

|

| ЗАДАНИЕ N 11 ( - выберите несколько вариантов ответа) Если расчетное значение F–критерия Фишера меньше табличного, то можно сделать вывод о …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| целесообразности использования построенной модели для описания исследуемой зависимости

|

| 2)

| статистической значимости построенной модели

| | 3)+

| статистической незначимости построенной модели

|

| 4)+

| незначимости (несущественности) моделируемой зависимости

|

| |

| | ЗАДАНИЕ N 12 ( - выберите несколько вариантов ответа) Оценку существенности (значимости) отдельного параметра уравнения регрессии можно проводить на основании показателей …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| доверительного интервала

|

| 2)

| стандартной ошибки

| | 3)

| множественного коэффициента детерминации

|

| 4)

| множественного коэффициента корреляции

|

| |

|

| ЗАДАНИЕ N 15 ( - выберите варианты согласно указанной последовательности) Расположите модели в возрастающем порядке по степени сложности оценки их параметров

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| линейная модель

|

| 2)

| нелинейная модель нелинейная относительно параметров (внутренне линейная)

| | 3)

| нелинейная модель внутренне нелинейная

|

| 4)

| нелинейная модель, линейная относительно параметров

|

| |

| | ЗАДАНИЕ N 16 ( - выберите несколько вариантов ответа) Индекс корреляции, рассчитанный для нелинейного уравнения регрессии характеризует …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| статистическую значимость (существенность) связи построенного уравнения

|

| 2)

| значение арифметического корня, взятого по значению индекса детерминации для этого нелинейного уравнения

| | 3)

| тесноту нелинейной связи между зависимой и независимой переменными

|

| 4)

| на сколько процентов изменится значение зависимой переменной при изменении на один процент независимой переменной

|

| |

|

| ЗАДАНИЕ N 17 ( - выберите несколько вариантов ответа) Уровень временного ряда может формироваться под воздействием …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| кратковременных случайных изменений, не оказывающих влияние на исследуемый экономический показатель

|

| 2)

| однотипных экономических объектов

| | 3)

| сезонных колебаний экономического показателя

|

| 4)

| долговременных факторов, формирующих тенденцию временного ряда

|

| |

| | ЗАДАНИЕ N 18 ( - выберите варианты согласно тексту задания) Установите соответствие между эконометрическими терминами и их определениями. 1. автокорреляция уровней временного ряда 2. коэффициент автокорреляции уровней временного ряда 3. автокорреляционная функция 4. коррелограмма

| ВАРИАНТЫ ОТВЕТОВ:

| A)

| корреляционная зависимость между последовательными уровнями ряда

|

| B)

| последовательность коэффициентов автокорреляции первого, второго и т.д. порядков

| | C)

| коэффициент линейной корреляции между последовательными уровнями

|

| D)

| график зависимости значений автокорреляционной функции от величины лага

|

| |

|

| ЗАДАНИЕ N 19 ( - выберите несколько вариантов ответа) Компонентами, оказывающими влияние на уровень временного ряда, являются …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| автокорреляция

|

| 2)

| сезонные колебания

| | 3)

| лаговые переменные

|

| 4)

| тенденция

|

| |

| ЗАДАНИЕ N 20 ( - выберите несколько вариантов ответа) Пусть задан смешанный процесс авторегресси и скользящего среднего   . Тогда данный процесс … . Тогда данный процесс …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| обратимым

|

| 2)

| необратимым

| | 3)

| нестационарным

|

| 4)

| стационарным

|

| |

|

| ЗАДАНИЕ N 21 ( - выберите несколько вариантов ответа) Укажите преимущества использования системы эконометрических уравнений перед изолированными уравнениями регрессии:

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| резко возрастает трудоемкость вычислений оценок параметров уравнений

|

| 2)

| учитывается взаимозависимость переменных

| | 3)

| оценки параметров системы эконометрических уравнений всегда являются несмещенными, эффективными и состоятельными

|

| 4)

| система уравнений моделирует реальную взаимосвязь на более высоком уровне, чем изолированное уравнение регрессии

|

| |

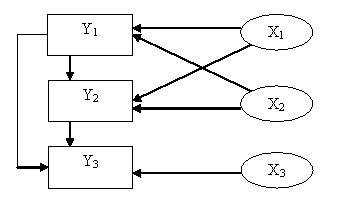

| ЗАДАНИЕ N 22 ( - введите ответ) Количество уравнений системы для указанной схемы взаимосвязей между переменными равно …

| | ВАРИАНТЫ ОТВЕТОВ:

| |

|

| ЗАДАНИЕ N 23 ( - выберите несколько вариантов ответа) Выберите верные утверждения по поводу экзогенных переменных:

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| влияют на эндогенные переменные

|

| 2)

| значения экзогенных переменных определяются внутри модели

| | 3)

| не влияют на эндогенные переменные

|

| 4)

| считаются заданными вне системы

|

| |

| | ЗАДАНИЕ N 24 ( - выберите несколько вариантов ответа) Способами устранения коррелированности объясняющей переменной со случайным отклонением в системах линейных уравнений являются …

| ВАРИАНТЫ ОТВЕТОВ:

| 1)

| метод моментов

|

| 2)

| косвенный метод наименьших квадратов

| | 3)

| метод инструментальных переменных

|

| 4)

| метод наименьших квадратов

|

| |

|

|

|

и

и  — случайные величины,

— случайные величины,  — индекс корреляции (теоретическое корреляционное отношение). Свойствами теоретического корреляционного отношения являются:

— индекс корреляции (теоретическое корреляционное отношение). Свойствами теоретического корреляционного отношения являются:

, то между переменными корреляционная связь отсутствует

, то между переменными корреляционная связь отсутствует

, то между переменными корреляционная связь отсутствует

, то между переменными корреляционная связь отсутствует

(

(  ), является возрастающей функцией …

), является возрастающей функцией …

2.

2.  3.

3.  4.

4.