|

Главная |

Понятие и виды прибыли

|

из

5.00

|

Введение

При переходе к рыночной системе экономических отношений предприятия получили самостоятельность в планировании своей хозяйственной и экономической деятельности.

Опыт доказал жизнеспособность и эффективность рыночного механизма в обеспечении сбалансированности экономики, в рациональном использовании трудовых, материальных и финансовых ресурсов, в создании гибких производств, восприимчивых к запросам потребителей и достижениям научно-технического прогресса. Рынок стимулирует предприятия к решительным действиям в овладении новыми методами хозяйствования, перестройке своей деятельности. В условиях рынка предприятие является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды.

К основным принципам рыночной экономики относятся следующие:

- экономическая и юридическая самостоятельность предприятия;

- становление свободной конкуренции;

- свободное ценообразование;

- недопустимость административного вмешательства государства в дела предприятия;

- здоровая финансово-рыночная система;

- государственная охрана основных принципов рыночной экономики.

На основе этих принципов каждое предприятие строит свой финансовый (рыночный) механизм, стремясь к получению как можно большей суммы прибыли.

Одним из основных требований функционирования предприятий и их ассоциаций в условиях рыночной экономики является безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Законодательством, действующим, в Республике Беларусь установлено, что главная задача предприятия – хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которые в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

Актуальность данной работы заключается в том, что прибыль является тем фактором, который определяет эффективность работы любого предприятия, его ликвидность, и, как следствие, положение предприятия на современном рынке товаров и услуг.

Целью данной курсовой работы является рассмотрение формирования и использования прибыли.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

- рассмотреть прибыль как конечный результат деятельности предприятия;

- провести анализ прибыли БКУТП Оптовая база «Бакалея»;

- проанализировать распределение и резервы увеличения прибыли БКУТП Оптовая база «Бакалея».

Прибыль как конечный результат деятельности предприятия

Понятие и виды прибыли

Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия, источником его развития, самофинансирования, материального поощрения труда работников, выступает источником вознаграждения владельцам акций, паев в уставном капитале предприятия, пополнения государственного и местного бюджетов. Итак, прибыль – это основной многозначный оценочный показатель результатов работы предприятия в условиях становления и развития рыночного механизма хозяйствования.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль – основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рассматривая сущность прибыли, следует отметить такие ее характеристики[1]:

1.Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли.

2.Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха.

3.В процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потеряет вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

4.В количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

5.Является стоимостным показателем, выраженным в денежной форме. С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности». Систематизация прибыли, проведенная лишь по наиболее важным классификационным признакам, приведена в таблице 1.

Таблица 1- Систематизация видов прибыли предприятия по основным классификационным признакам

| Признаки классификации прибыли предприятия | Виды прибыли по соответствующим признакам классификации |

| 1.Источники формирования прибыли, используемые в ее учете | а) Прибыль от реализации продукции |

| б) Прибыль от реализации имущества | |

| в) Прибыль от внереализационных операций | |

| 2. Источники формирования прибыли по основным видам деятельности предприятия | а) Прибыль от операционной деятельности |

| б) Прибыль от инвестиционной деятельности | |

| в) Прибыль от финансовой деятельности | |

| 3. Состав элементов, формирующих прибыль

| а) Маржинальная прибыль |

| б) Балансовая или валовая прибыль | |

| в) Чистая прибыль | |

| 4. Характер налогообложения прибыли | а) Налогооблагаемая прибыль |

| б) Прибыль, не подлежащая налогообложению | |

| 5. Характер инфляционной «очистки» прибыли

| а) Прибыль номинальная |

| б) Прибыль реальная | |

| 6. Рассматриваемый период формирования прибыли | а) Прибыль предшествующего периода |

| б) Прибыль отчетного периода | |

| в) Прибыль планового периода | |

| 7. Регулярность формирования прибыли | а) Регулярно формируемая прибыль |

| б) Чрезвычайная прибыль | |

| 8. Характер использования прибыли | а) Капитализированная прибыль |

| б) Потребленная (распределенная) прибыль | |

| 9. Значение итогового результата хозяйствования | а) Положительная прибыль |

| б) Отрицательная прибыль (убыток) |

В обоих случаях под прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия. Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. В анализе используются следующие показатели прибыли:

- балансовая прибыль;

- прибыль от реализации продукции (работ, услуг);

- прибыль от прочей реализации;

- внереализационные результаты (доходы и расходы от внереализационных операций);

- налогооблагаемая прибыль;

- чистая прибыль.

Балансовая прибыль представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет. В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми. На изменение балансовой прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков.

К факторам первого порядка относятся изменения:

1) прибыли от реализации продукции (товаров, работ, услуг);

2) прибыли от прочей реализации;

3) внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

1) объема реализованной продукции;

2) структуры реализованной продукции;

3) полной себестоимости реализованной продукции;

4) цен на реализованную продукцию.

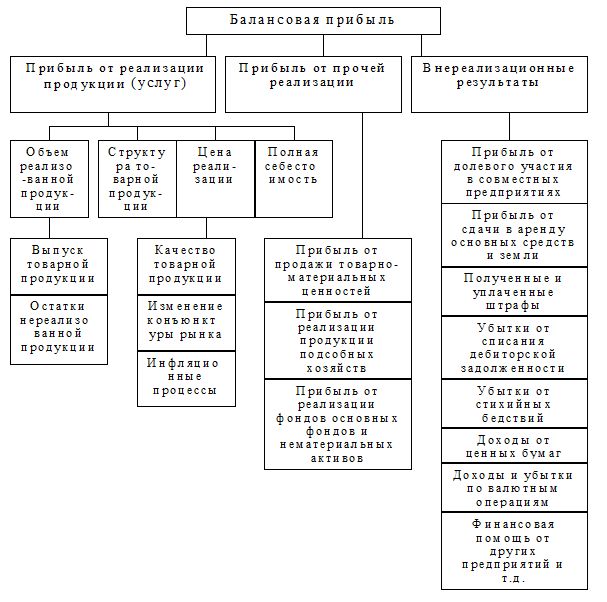

Эти факторы относятся к факторам второго порядка балансовой прибыли. Более детально и наглядно факторы трех уровней представлены на рисунке 1[2].

Рисунок 1 - Структурно-логическая схема факторной системы балансовой прибыли

Рисунок 1 - Структурно-логическая схема факторной системы балансовой прибыли

При расчете влияния факторов первого порядка на балансовую прибыль используется аддитивная факторную модель:

, (1)

, (1)

где ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

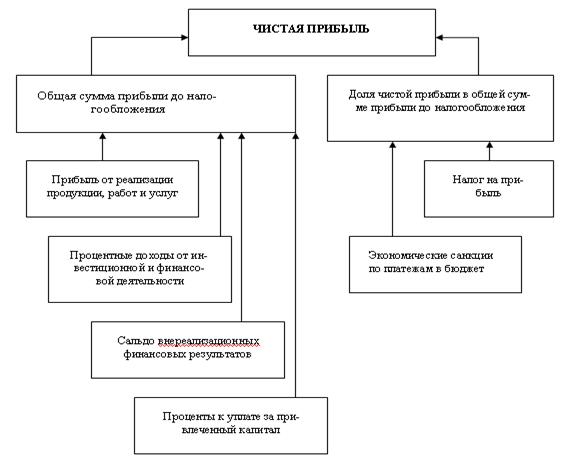

Чистая прибыль – сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Величина суммы чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме, а именно доли налогов, экономических санкций и др. (рисунок 2).

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Руководство предприятия стремится направить большую сумму прибыли на расширение производства, работники заинтересованы в повышении их доли в использовании прибыли, а государство стремится получить как можно больше прибыли в бюджет. В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, отчислений в фонды предприятия. Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам результатов, финансовая отчетность ф.2 «Отчет о прибылях и убытках», а также соответствующие таблицы плана предприятия.

Механизм анализа формирования и распределения прибыли представлен на рисунке 3.

|

из

5.00

|

Обсуждение в статье: Понятие и виды прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы