|

Главная |

Задачи и источники аудита производственных запасов

|

из

5.00

|

Содержание

Введение

1. Роль и значение аудита производственных запасов

1.1. Задачи и источники аудита производственных запасов

1.2. Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

1.3. Обзор нормативных документов и экономической литературы по теме исследования

2. Аудит производственных запасов и налога на добавленную стоимость

2.1. Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов

2.2. Аудит операций по поступлению и движению производственных запасов

2.3. Аудит налога на добавленную стоимость

2.4. Инвентаризация производственных запасов как способ проверки обеспечения их сохранности. Порядок отражения в учете результатов инвентаризации

3. Заключительный этап аудита производственных запасов и налога на добавленную стоимость

3.1. Составление аудиторского отчета о проверке производственных запасов и налога на добавленную стоимость

3.2. Совершенствование аудита производственных запасов и налога на добавленную стоимость

Заключение

Список использованных источников

Введение

Производственно-хозяйственная деятельность любого предприятия требует определенных затрат трудовых и материальных ресурсов, средств труда, основного капитала. Затраты представляют собой средства израсходованные в целях обеспечения производства и реализации продукции, получения доходов и извлечения прибыли. Большинство из них находят отражение в себестоимости продукции, как синтетическом показателе, характеризующем различные стороны производственно-финансовой деятельности предприятия.

Таким образом, экономное использование материальных, трудовых и финансовых ресурсов при изготовлении изделий, выполнении работ и оказании услуг является условием повышения эффективности производственных процессов и увеличения прибыли.

Минимизация затрат и себестоимости произведенной продукции является важнейшим средством максимизации прибыли, повышения конкурентоспособности продукции предприятия. Только снижая себестоимость, предприятие может позволить себе снижение цен, обеспечив себе тем самым победу в ценовой конкуренции. Экономия затрат также позволяет высвободить ресурсы для научно-технического перевооружения производства, создания инвестиционной базы для развития предприятий. Что в свою очередь приводит к существенному снижению затрат живого труда и уменьшению себестоимости продукции (работ, услуг).

Предметом исследования в курсовой работе является аудит производственных запасов и НДС.

Объект работы - СПК "Щомыслица".

Целью работы является аудит производственных запасов и налога на добавленную стоимость на СПК "Щомыслица".

В связи с поставленной целью в работе необходимо решить следующие задачи:

1) охарактеризовать роль и значение аудита производственных запасов;

2) раскрыть значение плана и программы аудита производственных запасов и налога на добавленную стоимость;

3) произвести обзор нормативных документов и экономической литературы по теме исследования;

4) рассмотреть аудит производственных запасов и налога на добавленную стоимость;

5) проверить состояние складского хозяйства и обеспечения сохранности производственных запасов на СПК "Щомыслица";

6) произвести инвентаризацию производственных запасов на СПК "Щомыслица";

7) охарактеризовать совершенствование аудита производственных запасов и налога на добавленную стоимость на СПК "Щомыслица".

РОЛЬ И ЗНАЧЕНИЕ АУДИТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Задачи и источники аудита производственных запасов

Проверку операций с материально-производственными запасами могут проводить специалисты государственных контролирующих органов, ведомственного контроля и аудиторы.

Проверка операций с материально-производственными запасами представлена на рисунок 1. Целью проверки операций с материально-производственными запасами является установление законности, эффективности и целесообразности совершенных хозяйственных операций. Исходя из цели, задачамипроверки являются:

-проверка полноты и своевременности оприходования материально-производственных запасов;

- контроль правильности документального оформления материально-производственных запасов;

-установление правильности оценки материально-производственных запасов при их оприходовании и списании в производство;

-проверка эффективности и целесообразности использования конкретных материально-производственных запасов на производственные и другие цели;

- анализ обоснованности и правильности списания транспортно-заготовительных расходов;

- проверка операций по реализации материалов.

Источниками информациипри проведении проверки являются:

- бухгалтерская отчетность: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5);

- статистическая отчетность: Отчет о запасах топлива (форма № 12-тэк (запасы потребителей)), Отчет об остатках, поступлении и расходе сырья и материалов (форма № 1 -мр (сырье и материалы)), Отчет о расходе топливно-энергетических ресурсов (форма № 12-тэк), Отчет о расходе топливно-энергетических ресурсов на производство отдельных видов энергоемкой продукции и работ (включая производство тепловой и электрической энергии) (форма № 1-тэк (энергоемкая продукция)) и др.;

- регистры бухгалтерского учета: Главная книга, журналы-ордера № 6, 10,10/1, ведомости № 10 и 11, карточки складского учета, товарные и материальные отчеты;

- документы: типовые формы по учету материально-производственных запасов, договоры на приобретение, протоколы согласования цены и поставки по сроку, ассортименту и т.п., накладные на поставку и внутреннее перемещение, лимитно-заборные карты и др., учетная политика: график документооборота, субсчета и аналитические счета в рабочем плане счетов; способы погашения стоимости предметов в составе средств в обороте; оценка производственных запасов; отпуск запасов в производство; оценка запасов незавершенного производства; наличие и состав комиссий по инвентаризация незавершенного производства и материально-производственных запасся, график и периодичность проведения инвентаризаций незавершенного производства и материально-производственных запасов.

Рисунок 1.1 – Проверка операций с материально-производственными запасами

1.2 Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

В каждой организации должна быть разработана конкретная программа внутрихозяйственного контроля за сохранностью и использованием материальных ресурсов, которая предусматривает подробный перечень проверяемых вопросов, сроки проверки и фамилии исполнителей. Программа носит комплексный характер и содержит сведения по видам ресурсов.

После определения общей стратегии аудита аудиторская организация должна разработать и документально оформить план аудита.

План аудита базируется на общей стратегии аудита и начинает формироваться в период ее рассмотрения.

План аудита должен содержать:

- информацию о характере, сроках проведения и объеме процедур оценки рисков существенных искажений, которые выполняются на начальном этапе аудита;

- информацию о характере, сроках проведения и объеме аудиторских процедур в отношении проверки каждой существенной группы операций, остатков по счетам, раскрытия информации в бухгалтерской (финансовой) отчетности;

- перечень других аудиторских процедур, выполняемых в соответствии с требованиями правил аудиторской деятельности.

В план обязательного аудита достоверности годовой бухгалтерской (финансовой) отчетности необходимо включать проверку существенных вопросов в объеме, не менее предусмотренного перечнем согласно приложению.

Кроме непосредственно аудита аудиторская организация должна планировать процедуры внутреннего контроля качества аудита. Характер, сроки и объем таких процедур зависят от размера и структуры аудируемого лица, вида аудита, уровня риска существенных искажений, опыта и квалификации работников, осуществляющих аудит. При этом в ходе аудита следует тщательно контролировать проведение проверки там, где высокий риск существенного искажения.

Если риск существенных искажений невысокий, контрольные процедуры планируются и проводятся в ограниченном объеме.

Если аудит проводится одним аудитором, кроме контрольных процедур, необходимо планировать обсуждение сложных или редко встречающихся вопросов с другими компетентными работниками аудиторской организации.

Планирование в аудите - непрерывный процесс, обновляемый по мере выполнения отдельных пунктов плана (например, после выполнения процедур оценки риска существенных искажений уточняются запланированные к проведению процедуры проверки по существу).

Если по мере получения информации в ходе аудита требуется корректировка характера, сроков и объема намеченных аудиторских процедур, аудиторская организация должна внести изменения в стратегию и план аудита.

Если изменения в общей стратегии и плане аудита касаются значительного увеличения объема и сложности применяемых аудиторских процедур, сроков проведения аудита или количественного состава аудиторской группы, допускается по согласованию с заказчиком внесение изменений в условия договора оказания аудиторских услуг.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 04.08.2000 N 81 "Об утверждении нормативных правовых актов" (вместе с "Правилами аудиторской деятельности "Планирование аудита", "Правилами аудиторской деятельности "Документирование аудита") аудит производственных запасов состоит:

- проверка правильности стоимостной оценки и полноты отражения в бухгалтерском учете производственных запасов и отдельных предметов в составе средств в обороте, прав аудируемого лица на них, существования запасов на конец отчетного периода;

- проверка правильности и полноты раскрытия информации о производственных запасах в бухгалтерской (финансовой) отчетности;

- проверка правильности списания производственных запасов и отдельных предметов в составе средств в обороте на затраты по производству готовой продукции (выполнению работ, оказанию услуг).

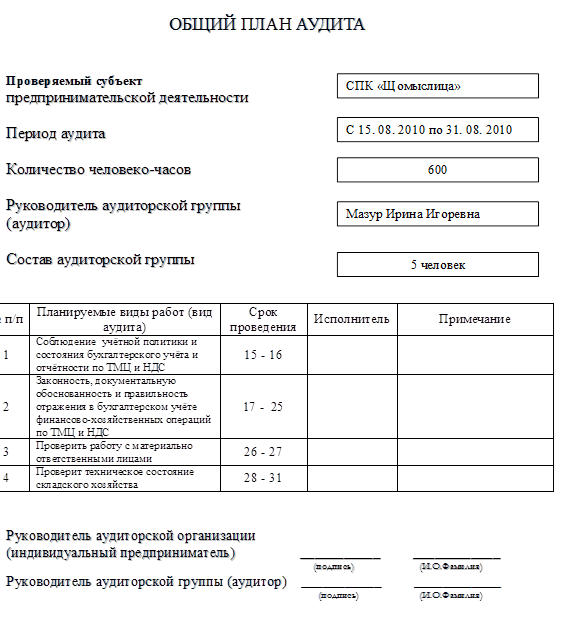

Ниже представлении общий план аудита и программа аудита на СПК "Щомыслица".

|

из

5.00

|

Обсуждение в статье: Задачи и источники аудита производственных запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы