|

Главная |

Понятие и методы начисления амортизации

|

из

5.00

|

Амортизация – это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

Величина амортизационных отчислений определяется нормами амортизации.

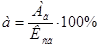

Норма амортизации а – установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на образование амортизационного фонда:

где Аг – годовые амортизационные отчисления; Ксг – среднегодовая балансовая стоимость.

Основная функция амортизации – обеспечение воспроизводства, восстановления основных средств.

Вторая функция – учетная.

Кроме того, амортизация выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных средств: чем дольше по времени функционирует оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных средств.

Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, а по выбывшим основным средствам заканчивается 1-го числа месяца, следующего за месяцем выбытия или месяцем выбытия или месяцем полного погашения стоимости объекта. Таким образом, обороты по счету 01 «Основные средства» за текущий месяц при исчислении сумм амортизации в расчет не принимают.

Амортизационные начисления не начисляют по: жилым зданиям, общежитиям, квартирам; объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства; специализированным сооружениям судоходной обстановки и тому подобным объектам; продуктивному скоту, многолетним насаждениям, не достигшим эксплуатационного возраста; приобретенным изданиям (книги, брошюры и т. п.).

Значительную роль в системе амортизации играют методы ее начисления. Они влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции.

Различают следующие методы:

Равномерный метод

Это способ, который состоит в равномерном начислении износа в течение срока полезного использования объекта. При этом способе амортизация начисляется, исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной от полезного срока использования этого объекта. Это наиболее простой и часто встречающийся способ расчета Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме того, этот метод не учитывает моральный износ основных средств, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники и ведет к ее недоамортизации.

Нелинейные методы амортизации

Наряду с равномерным методом начисления амортизации существует еще несколько методов. Применение этих методов позволяет возместить большую часть (до 60-75%) стоимости основных средств уже в первую половину срока их использования. Во вторую половину срока службы основных средств величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации.

При введении ускоренной амортизации применяется и равномерный (линейный) метод ее исчисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

Увеличенные амортизационные отчисления производятся в течение нового расчетного амортизационного срока их службы до полного перенесения всей стоимости на изготовляемую продукцию или оказываемые услуги и отражаются в бухгалтерском учете по кредиту счета 02 “Износ основных средств” и дебету счетов затрат на производство в установленном порядке.

Если организация принимает решение о применении механизма ускоренной амортизации активной части производственных основных средств (в пределах установленного перечня высокотехнологичных отраслей и эффективных видов машин и оборудования), то оно должно быть оформлено как элемент учетной политики.

Решение о применении механизма ускоренной амортизации в месячный срок доводятся организациями до соответствующих налоговых органов.

Амортизационные отчисления, начисленные ускоренным методом, используются организациями строго по целевому назначению. В случае их не целевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

При решении вопроса о введении ускоренной амортизации или применении понижающих коэффициентов износ следует иметь в виду, что начисленная сумма износа влияет на величину себестоимости продукции, на прибыль и на сумму льгот по налогу на прибыль по капитальным вложениям.

Рассмотрим несколько методов начисления ускоренной амортизации.

Линейный метод амортизации

Норма амортизационных отчислений увеличивается для сокращения срока амортизации. Повышенная ежемесячная норма применяется для равномерного расчета суммы амортизационных отчислений за каждый месяц до полного накопления износа, равного амортизируемой стоимости объекта или до отмены повышенной нормы амортизации. Недостаток метода в равновеликости суммы отчислений в начале и в конце амортизируемого периода, а также в том, что период эксплуатации объекта превышают его амортизационный период. Естественно предположить, что в начальный период эксплуатации машин и оборудования их отдача намного выше, что должно учитываться в методике ускоренной амортизации.

Метод уменьшаемого остатка

Это способ, при котором начисление амортизации производится исходя из остаточной стоимости объекта основных средств, принимаемой на начало каждого отчетного периода, нормы амортизации, исчисленной при постановке на учет объекта основных средств, исходя из срока его полезного использования. Применение этого способа не позволяет начислить полную амортизацию в установленный срок, поэтому возможно применять коэффициент ускорения. Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Норма амортизационных отчислений увеличивается в два или более раз и применяется для расчета годовой суммы амортизационных отчислений. В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений. Годовая сумма амортизационных отчислений устанавливается умножением повышенной нормы амортизации на амортизируемую стоимость объекта, вычисленную для данного года. Ежемесячные амортизационные отчисления определяются путем деления их годовой суммы на 12.

Метод дигрессивной нормы амортизации

Устанавливается повышенная норма амортизации для расчета суммы амортизационных отчислений первого года, которая последовательно снижается в каждом следующем году по выбранному правилу снижения. Месячная норма амортизационных отчислений определяется как одна двенадцатая годовой нормы, в каждом году отдельно.

Метод суммирования чисел

Норма амортизации в каждом году определяется как доля в амортизируемой стоимости, остающаяся до конца срока амортизации. Доля определяется делением количества полных лет, оставшихся до окончания амортизационных отчислений на сумму годовых чисел, составляющих срок амортизации. Ежемесячная норма амортизации отчислений в каждом году определяется путем деления годовой нормы на 12.

Метод списания стоимости пропорционально объему продукции, работ

При этом способе ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции(работ) за срок его полезного использования, на фактически выполненный объем работ или продукции за данный отчетный период.

Начисление амортизации за неполный период

Рассматривая методы начисления амортизации, мы до сих пор предполагали, что объект приобретается в начале года, и как расходы учитываются полные амортизационные отчисления за год. Однако объекты основных средств обычно приобретаются на протяжении всего года, следовательно, надо сформулировать правила для определения величины амортизационных отчислений в подобных ситуациях. Ниже приводятся наиболее часто используемые варианты:

Начисление амортизации по полному ближайшему месяцу. По приобретенному 15 числа любого месяца или ранее объекту амортизации начисляется полностью за этот месяц. По объекту, приобретенному позднее 15 числа любого месяц, амортизация за этот месяц не начисляется.

Начисление амортизации по полному ближайшему году. По приобретенному в первой половине финансового года объекту основных средств начисляется полная сумма годовой амортизации. Если же объект был приобретен во второй половин года, то за этот год амортизация по нему не начисляется. В случае реализации объекта во второй половине финансового года амортизация по нему начисляется полностью за год. Наоборот, если объект был реализован в первой половине года, то амортизация по нему не начисляется.

Согласно Учетной политике ОАО «ПМК–1» (приложение 2) на 2004 год предусмотрено следующее:

1. Амортизация всех основных средств в бухгалтерском учете производится линейным способом.

2. Объекты основных средств стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списываются на затраты на производство по мере отпуска их в производство.

3. Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

4. В целях бухгалтерского учета не начисляется амортизация по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам. Сумма износа по подобным объектам учитывается на забалансовом счете 010 «Износ основных средств».

|

из

5.00

|

Обсуждение в статье: Понятие и методы начисления амортизации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы