|

Главная |

ПРАВОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ПРОИЗВОДСТВА

|

из

5.00

|

ИП «Шевчук» взаимодействует с внебюджетными фондами, такими как Пенсионный фонд, Фонд социального страхования.

В Пенсионный фонд ИП «Шевчук» ежемесячно отчисляет страховую часть трудовой пенсии и накопительную часть трудовой пенсии от начисленной зарплаты за минусом сумм по больничным листам и сумм компенсаций при увольнении. Раз в квартал предприятие предоставляет в налоговую инспекцию расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам. По результатам года в налоговую инспекцию предоставляется декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам. В начале года ИП «Шевчук» представляет сведения по персонифицированному учету на каждого застрахованного работника.

Ежемесячно ИП «Шевчук» отчисляет в Фонд социального страхования

0,9 % страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Раз в квартал предприятие сдает расчетную ведомость по средствам фонда социального страхования Российской Федерации.

Взаимодействие ИП «Шевчук» с налоговыми органами осуществляется в виде налоговых платежей в МИФНС № 7 по Приморскому краю.

ИП «Шевчук» платит следующие виды налогов:

1) Налог уплачиваемый в связи с применением системы налогообложения (вмененный доход, по отдельным видам деятельности) - налоговая ставка 15 % от налогооблагаемой базы. Налогооблагаемой базой является сумма вмененного дохода на одного работника предприятия, включая предпринимателя в размере 12 000,00 рублей. Данный вид налога платится ежеквартально, её размер составляет 7 200,00 рублей. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода;

2) Страховая часть трудовой пенсии для лиц 1966 года рождения и старше - 14% от начисленной заработной платы за минусом сумм по больничным листам и сумм компенсаций при увольнении; Страховая часть трудовой пенсии для лиц 1967 года рождения и моложе - 10% от начисленной заработной платы за минусом сумм по больничным листам и сумм компенсаций при увольнении; Накопительная часть трудовой пенсии для лиц 1967 года рождения и моложе - 4% от начисленной заработной платы за минусом сумм по больничным листам и сумм компенсаций при увольнении;

3) Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,9% от начисленной заработной платы;

4) Подоходный налог рассчитывается по ставке 13% от суммы начисленной зарплаты за минусом стандартных налоговых вычетов, уплачивается налог раз в месяц, сведения по форме № 2- НДФЛ на физических лиц сдаются раз в год;

Налоговые органы производят проверку бухгалтерской отчетности ИП «Шевчук» один раз в три года с оформлением акта установленной формы, который подписывает руководитель предприятия.

Малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности, вместо бухгалтерской отчетности представляют налоговым органам декларацию. Учет результатов деятельности данных предприятий определен в Приказе Минфина России от 22.02.1996 г. №18 «О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности».

ПОТЕНЦИАЛЬНЫЕ РИСКИ

Потенциальные риски ИП «Шевчук» представлены производственными рисками, коммерческими рисками, финансовыми рисками и рисками, связанными с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья и материалов, что на данном предприятии может иметь очень серьезные последствия, из-за того, что предприятие работает с материалами и сырьем, заказываемым у поставщиков по мере поступления клиентуры. Это связано с тем, что невозможно иметь постоянный запас всех разновидностей красок для каждого потребителя. Предприятие имеет постоянный запас только основных, наиболее распространенных видов красок, а эксклюзивные цвета заказываются у поставщика по мере поступления заказа.

Мерами по снижению производственных рисков являются действенный контроль над ходом производственного процесса. Коммерческие риски связаны с предоставлением данного вида услуг на рынке услуг (уменьшение размеров и емкости рынка, снижение платежеспособного спроса, появление новых конкурентов и т.п.)

Мерами по снижению коммерческих рисков являются:

- систематическое изучение конъюнктуры рынка;

- постоянный поиск и внедрение новых технологий, для повышения качества предоставляемых услуг;

- рациональная ценовая политика;

- реклама;

- поиск постоянных и надежных поставщиков, предоставляющих качественные материалы, для оказания этого вида услуг.

Финансовые риски вызываются инфляционными процессами, всеобъемлющими неплатежами, колебаниями курса рубля и т.п. Они могут быть снижены путем создания системы финансового менеджмента на предприятии, работе с дилерами и потребителями на условиях предоплаты и т.д.

Риски, связанные с форс-мажорными обстоятельствами, - это риски, обусловленные непредвиденными обстоятельствами (стихийные бедствия, смена политического курса страны, забастовка и т.п.). Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

9. Финансовый план

Таблица 5.

Основные фонды и их амортизация

| Оборудование | |||||

| № | Наименование | количество | Балансовая цена | На, % | Амортизация в год, руб. |

| 1 | Кассовый аппарат | 1 | 13 000,00 | 20 | 2 600,00 |

| 2 | Сварочный аппарат | 1 | 10 000,00 | 20 | 2 000,00 |

| - | Комплектующие |

| 4 000,00 | 100 | 4 000,00 |

| 3 | Компрессор | 1 | 10 000,00 | 20 | 2 000,00 |

| 4 | Краскопульт | 1 | 1 000,00 | 20 | 200,00 |

| 5 | Тали | 2 | 5 000,00 | 20 | 1 000,00 |

| 6 | Машинка полировочная | 1 | 20 000,00 | 20 | 4 000,00 |

| - | Комплектующие |

| 3 000,00 | 100 | 3 000,00 |

| 7 | Набор ключей | 1 | 5 500,00 | 100 | 5 500,00 |

| 8 | Спецодежда | 2 | 13 000,00 | 20 | 2 600,00 |

|

| Итого |

| 84 500,00 |

| 26 900,00 |

Как говорилось ранее среднее число деталей, которое может обрабатываться на предприятии в день – 6 штук, в зависимости от степени их повреждения число, деталей может варьироваться от 4 до 8 в день.

Ниже приведена калькуляция услуг, предоставляемых предприятием, включающая в себя плановую цену изделий:

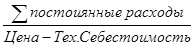

При расчете калькуляции в производстве учитываются накладные расходы, которые на прямую не связаны с основным производством, но так же включаются в цену услуг, потому что данные расходы обеспечивают жизнедеятельность предприятия. Процент накладных расходов рассчитывается по следующей формуле:

Формула 1.

Формула 1.

Затраты на содержание цеха (предприятия) включают в себя:

1. ФОТ административно-управленческого персонала;

2. отопление;

3. освещение;

4. в данном бизнес-плане в накладные расходы так же внесены расходы на уплату налогов, так как это незначительная сумма, которая не играет важной роли в определении себестоимость оказываемых услуг.

Процент накладных расходов предприятия равен 125%, которые относятся к зарплате основных работников:

Таблица 6.

Калькуляция рихтовки одной детали

| № | Наименование | Ед. изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 0,8 |

| 470,00р. |

|

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73р. |

|

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00р. |

|

| 4 | Отчисления | Руб. | 28% |

| 46,20р. |

|

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17р. |

|

| 6 | Технологическая себестоимость | Руб. |

|

| 704,10р. | (0,9-1,2) |

| 7 | Накладные расходы | Руб. | 125% |

| 206,13р. |

|

| 8 | Полная себестоимость | Руб. |

|

| 910,23р. |

|

| 9 | Плановая прибыль | Руб. | 25% |

| 227,56р. |

|

| 10 | Плановая цена | Руб. |

|

| 1 137,78р. |

|

При расчете калькуляции рихтовки одной детали кузова автомобиля были введены коэффициенты сложности, которые отражают следующие параметры: площадь обрабатываемой детали, степень её повреждения, так же данные коэффициенты буду зависеть от возраста автомобиля, чем старше, тем коэффициент больше.

Таблица 7.

Калькуляция рихтовки и покраски одной детали

| № | Наименование | Ед. изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 1,3 |

| 920,00р. |

|

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73р. |

|

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00р. |

|

| 4 | Отчисления | Руб. | 28% |

| 46,20р. |

|

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17р. |

|

| 6 | Тех. Себестоимость | Руб. |

|

| 1 154,10р. | (0,9-1,2) |

| 7 | Накладные расходы | Руб. | 125% |

| 206,13р. |

|

| 8 | Полная себестоимость | Руб. |

|

| 1 360,23р. |

|

| 9 | Плановая прибыль | Руб. | 25% |

| 340,06р. |

|

| 10 | Плановая цена | Руб. |

|

| 1 700,28р. |

|

В данном виде калькуляции так же участвуют корректирующие коэффициенты, по тем же самым параметрам, что и выше.

Таблица 8.

Калькуляции покраски одной детали

| № | Наименование | Ед.изм. | расход | Цена | Стоимость | К.сложности |

| 1 | Сырье и материалы | л. | 0,5 |

| 450,00р. |

|

| 2 | Э/энергия на технологические нужды | КВт\час | 6,01 | 1,12 | 6,73р. |

|

| 3 | Зарплата | Руб. | 3 | 55,00 | 165,00р. |

|

| 4 | Отчисления | Руб. | 28% |

| 46,04р. |

|

| 5 | Амортизация | Руб. | 0,06% | 26 900,00 | 16,17р. |

|

| 6 | Тех. Себестоимость | Руб. |

|

| 683,93р. | (0,9-1,2) |

| 7 | Накладные расходы | Руб. | 125% |

| 206,13р. |

|

| 8 | Полная себестоимость | Руб. |

|

| 890,06р. |

|

| 9 | Плановая прибыль | Руб. | 25% |

| 222,52р. |

|

| 10 | Плановая цена | Руб. |

|

| 1 112,58р. |

|

В данном виде услуг при калькуляции так же принимается во внимание корректирующий коэффициент, но его параметрами является только площадь обрабатываемой поверхности.

Таблица 9.

Калькуляция замены одной детали кузова

| № | Наименование | Ед. изм. | расход | Цена | Стоимость |

| 1 | Покупные полуфабрикаты | шт. |

|

| 5000 |

| 2 | Э/э на технологические нужды | КВт/час | 6,01 | 1,12 | 6,73 |

| 3 | Зарплата | руб. | 3 | 55 | 165,00 |

| 4 | Отчисления | руб. | 28% |

| 46,20 |

| 5 | Амортизация | руб. | 0,06% | 26 900,00 | 16,17 |

| 6 | Тех. Себестоимость | руб. |

|

| 5234,10 |

| 7 | Накладные расходы | руб. | 125% |

| 206,13 |

| 8 | Полная себестоимость | руб. |

|

| 5440,23 |

| 9 | Плановая прибыль | руб. | 25% |

| 1360,06 |

| 10 | Плановая цена | руб. |

|

| 6800,28 |

В данном виде калькуляции основную роль играет стоимость покупных полуфабрикатов, т.е. заменяемых деталей кузова.

Все виды калькуляции рассчитаны на одно изделие, исходя из этого, можно посчитать плановый доход предприятия в месяц, исходя из того, что в среднем в день предприятие может произвести ремонт 6 деталей кузова автомобиля.

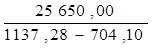

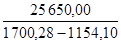

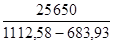

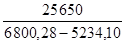

Для того, чтоб узнать какое количество деталей необходимо ремонтировать нужно посчитать точку безубыточности, которая рассчитывается по следующей формуле:

Точка безубыточности =  Формула 2.

Формула 2.

Постоянные расходы предприятия в месяц составляют 25 650 рублей.

ТБ1=  ≈60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

≈60 деталей в месяц, или 6 деталей в день (рихтовка деталей кузова автомобиля).

ТБ2=  ≈47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

≈47 деталей в месяц, или 4 детали в день (рихтовка и покраска одной детали).

ТБ3=  ≈60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

≈60 деталей в месяц, или 6 деталей в день (покраска одной детали кузова).

ТБ4=  ≈16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

≈16 деталей в месяц, или 1 деталь в день (замена одной детали кузова).

Исходя из расчетов этих точек безубыточности, можно сделать следующие выводы:

Предприятие будет является прибыльным, потому что оно сможет перекрыть эту точку безубыточности и принести прибыль, исходя из расчетов среднего количества деталей, ремонтируемых в день на данном предприятии.

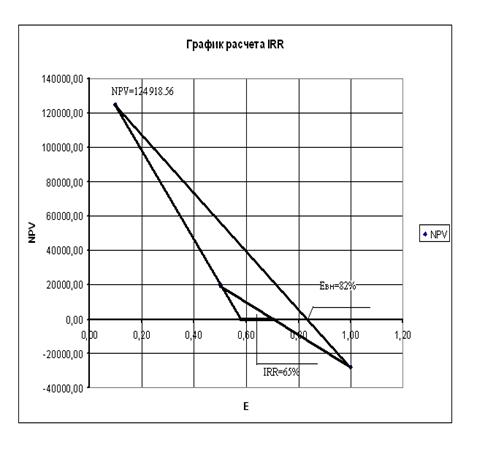

По расчетам эффективности, представленных в приложении В, были получены следующие данные:

- NPV= 124 918,56 рублей;

- период окупаемости предприятия буде равен 6 месяцам.

В приложении D представлен график расчета нормы рентабельности предприятия, IRR = 65%.

Внутренняя норма рентабельности предприятия равна 82%.

Заключение

В ходе работы были решены следующие задачи:

1. Рассчитать сумму требуемых капитальных вложений. Для создания нового предприятия по предоставлению услуг ремонта кузовных деталей автомобилей.

2. Вычислить чистый дисконтированный доход (NPV). По истечении 1 года получится сумма, равная 124 918,56 руб.

3. Рассчитать внутреннюю норму рентабельности (IRR). Процент, под который инвестор будет вкладывать деньги в предприятие, равен 65%.

Исходя из вышеизложенного, можно сделать вывод о том, что достигнута главная цель данного бизнес – плана: обосновать перед инвестором эффективность вложений капитала в данное мероприятие.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бизнес-план/Под ред. В.М. Попова. - М.: Финансы и статистика.

2. Введение в бизнес-планирование, программа развития предпринимательства. - М., 1995.

3. Конспект лекций. Бизнес планирование/Под ред. М.Н.Лебедевой ФДВГТУ в г. Лесозаводске, 2004г.

4. Составление бизнес-плана: Учеб. пособие. Эрнст и Янг. - М., 1994.

5. Бизнес-план: Методические материалы/Под ред. Маниловского Р.Г. - М.: Финансы и статистика, 1995.

6. Вдовин К.В. Бизнес-план. - М.: Перспектива, 1994.

7. Липсиц И. Бизнес-план - основа успеха. - М.: Дело, 1994.

8. Поляков В.Г., Маркова В.Д. Бизнес-планирование: Практическое руководство. - М.: Экор, 1993.

Приложение A

Расчет NPV

| № | Наименование | Квартал | |||

|

|

| 1 | 2 | 3 | 4 |

| 1 | Доход | 565826,36 | 834421,83 | 941284,53 | 727551,66 |

| 2 | Затраты | 489598,67 | 768600,02 | 817347,69 | 563516,42 |

| 3 | Прибыль до налогообложения | 76227,69 | 65821,82 | 123936,84 | 164035,23 |

| 4 | Налоги | 18294,65 | 15797,24 | 29744,84 | 39368,46 |

| 5 | Прибыль после налогообложения | 57933,04 | 50024,58 | 94192,00 | 124666,78 |

| 6 | Капитальные вложения | 150000,00 |

|

|

|

| 7 | Ликвидационная стоимость |

|

|

|

|

| 8 | Денежный поток | -92066,96 | 50024,58 | 94192,00 | 124666,78 |

| 9 | Коэффициент дисконтирования Е=0,1 | 1,00 | 0,91 | 0,83 | 0,75 |

| 10 | Дисконтированный денежный поток | -92066,96 | 45476,89 | 77844,63 | 93663,99 |

| 11 | Дисконтированный денежный поток с нарастающим итогом | -92066,96 | -46590,06 | 31254,56 | |

124918,56

12

1,00

0,50

0,25

0,13

13

-92066,96

25012,29

23548,00

15583,35

14

-92066,96

-67054,67

-43506,67

-27923,32

15

1,00

0,67

0,44

0,30

16

-92066,96

33349,72

41863,11

36938,30

17

-92066,96

-58717,24

-16854,12

20084,18