|

Главная |

Характеристика двухуровневой банковской системы Украины

|

из

5.00

|

Банк - юридическое лицо, которое имеет исключительное право на основании лицензии Национального банка Украины (далее НБУ) осуществлять операции, которые отнесенные сугубо к банковским:

- приема вкладов (депозитов) от юридических и физических лиц;

- открытие и ведение текущих счетов клиентов и банков-корреспондентов, в том числе пересказ денежных средств с их счетов с помощью платежных инструментов и зачисления средств на них;

- размещение привлеченных средств от своего имени, на собственных условиях и на собственный риск.

Банк, кроме перечисленных, имеет прав осуществлять такие операции и соглашения:

- операции с валютными ценностями;

- эмиссии собственных ценных бумаг;

- организация купли-продажи ценный бумага по доверенности клиента;

- осуществление операций на рынок ценный бумага от своего имени;

- предоставление гарантий и поручительств и других обязательств третьему лицу, которые предусматривает их выполнение в денежной форме;

- приобретение прав требования на выполнение обязательств в денежной форме за поставленный товар ли предоставленные услуги, принимая на себя риск выполнения таких требований и приема платежей (факторинг);

- лизинг;

- услуги по ответственному сохранению и предоставления в аренду сейфов для сохранения ценностей и документов;

- выпуск, куплю, продажа и обслуживание чеков, векселей и других оборотных платежных инструментов;

- выпуск банковских платежных карточек и осуществления операций с использованием этих карточек;

- предоставление консультационных и информационных услуг относительно банковских операций.

При условии получения письменного разрешения НБУ банки также имеют право осуществлять такие операции:

- осуществление инвестиций в уставные фонды и акции других юридических лиц;

- осуществление выпуска, оборота, погашение (распространение) государственных и других денежных лотерей;

перевозка валютных ценностей и инкассацию средства;

- операции по доверенности клиентов или от своего имени:

- операции с инструментами денежного рынка;

- операции с инструментами, которые базируются на обменных курсах и процентах;

- операции с финансовыми фьючерсами и опционами;

- доверительное управление средством и ценными бумагами по договорам с юридическими и физическими лицами;

- депозитарную деятельность и деятельность из ведения реестров собственников именных ценных бумаг.

НБУ устанавливает порядок предоставления банкам разрешения на осуществление указанных операций, если:

- уровень регулятивного капитала банка отвечает требованиям НБУ, который

подтверждается независимым аудитором;

- банк не является объектом применения мер воздействия;

- банком представлен план, за которым он будет осуществлять такую деятельность, и этот план одобрен Национальным банком Украины;

- НБУ приходил к выводу, что банк имеет достаточные финансовые возможности и соответствующих специалистов для осуществления такой деятельности.

Банк имеет право осуществлять другие соглашения в соответствии с законодательством Украины.

НБУ имеет право установить специальные требования, включая требования относительно завышения уровня регулятивного капитала банка или других экономических мотивов, относительно определенного вида деятельности. [8]

Коммерческие банки самостоятельно устанавливают процентные ставки и комиссионное вознаграждение за своими операциями.

Банковская система Украины состоит из Национального банка Украины и других коммерческих банков, то есть является двухуровневой.

Национальный банк Украины (первый уровень) есть центральным банком Украины, особым центральным органом государственного управления, которое имеет уставной капитал в размере 10 миллионов гривен, которая есть государственной собственностью.

Национальный банк является экономически самостоятельным органом, который осуществляет расходы за счет собственных доходов в границах утвержденной сметы, а в отдельных случаях - также за счет Госбюджета Украины. Получение прибыли не является целью его деятельности. НБУ по итогам года в случае превышения сметных доходов над сметными затратами, утвержденными на текущий бюджетный год, вносит в Госбюджет Украины следующего года за отчетным положительную разность на покрытие дефицита бюджета, а превышение затрат над доходами возмещается за счет Госбюджета следующего за отчетным года.

Сущность и назначение центрального банка конкретизируются в основных задачах, которые государство выдвигает перед банком, в функциях, которые государство нему делегирует, и в операциях, которые осуществляет центральный банк. Соответственно Конституции Украины основной функцией Н БУ есть обеспечение стабильности денежной единицы Украины. То есть понимание задач НБУ как органа денежно-кредитного регулирования и института банковской системы следует связывать, с одной стороны, с реализацией основных стратегических целей регулирования (низкой Инфляцией, экономическим возрастанием, высокой занятостью), а с другого - с поддержанием стабильности и обеспечением эффективного функционирования банковских учреждений страны.

Базовые функции Национального банка:

1) Эмиссия денежных средств и организация денежного обмела;

2) Банк банков;

3) Банк правительства;

4) Реализация денежно-кредитной политики.

Функция эмиссии денежной наличности и организации денежного обращения связанная с монопольным правом центрального банка на выпуск банкнотов, которые являются единым законным платежным средством, обязательным для приема в оплату долгов на территории данной страны. Сосредоточение этой функции в одном, уполномоченном на это кредитном институте страны, стало первоосновой деятельности центрального банка как такого в современном понимании этого понятия функция "банка банков" состоит в кредитно-расчетном обслуживании центральным банком всех других банковских учреждений страны. Указанная функция предусматривает деятельность центрального банка в роли межбанковского расчетного центра и кредитора других банковских учреждений. Функция "банкира правительства" состоит в организации центральным банком кредитно-расчетного обслуживания правительственных структур, а также в проведении операций, связанных с кассовым выполнением государственного бюджета, обслуживанием государственного долга и сохранением золотовалютных резервов страны. Содержание кредитно-расчетного обслуживания государства определяется ведением центральным банком текущих счетов правительства, а также предоставлением коротко - и долгосрочных кредитов путем приобретения государственных ценных бумаг или, в порядке исключения, прямого кредитования бюджетных затрат.

Собственно, с принятием в марте 1991 года Верховной Радой Украины Закона "О банках и банковской деятельности", соответственно которого на базе Украинской республиканской конторы Государственного банка СССР был образован Национальный банк Украины, в нашем государстве начал функционировать центральный банка в рыночном понимании этого понятия. Тем не менее, в отличие от развитых стран, где с принятием законодательных актов о создании центральных банков соответствующие функции окончательно закреплялись за определенным коммерческим банком, который уже выполнял их раньше, или передавались новообразованному институту от других банковских учреждений, в Украине для деятельности центрального банка необходимо было закладывать новые основания, поскольку существующая к тому времени централизованная кредитная система, как и вся планово-управляемая экономика, не нуждались в наличия института с функциями, присущими центральным банкам в странах из рыночной формой хозяйствования. В конце концов, успешное реформирование банковской системы вообще и создание центрального банка в частности в значительной мере зависели от эффективного выполнения ним четверых базовых функций, которые собственное и определяют суть самого центрального банка.

Коммерческие банки в Украине могут функционировать как универсальные или как специализированные. За специализацией банки могут быть:

- сберегательные;

- инвестиционные;

- ипотечные;

- расчетные.

Банк самостоятельно определяет направления своей деятельности и специализацию по видам операций. Национальный банк Украины осуществляет регулирование Деятельности специализированных банков через экономические нормативы и нормативно-правовое обеспечение осуществляемых этими банками операций.

Банк получает статус специализированного банка в случае, если большее 50% его активов есть активами одного типа. Банк получает статус специализированного сберегательного банка в случае, если большее 50 процентов его пассивов есть вкладами физических лиц.

Банки в Украине создаются в форме акционерного общества, товарищества с ограниченной ответственностью или кооперативного банка, причем, законодательство о хозяйственных обществах распространяется на банки в тех случаях, если не противоречит Закона о банках и банковской деятельности.

Банки могут быть государственными, если сто процентов уставного капитала принадлежат государству. Такой банк основывается по решению КМУ. Государство осуществляет и реализует полномочие собственника относительно акций (паев), которые ей належат в уставном капитале государственного банка, через соответствующие органы управления.

Кооперативные банки создаются по принципу территориальности и делятся на местные и центральный кооперативные банки. Минимальное количество участников местного (в границах области) кооперативного банка может быть не меньшее 50 лиц. Участниками центрального кооперативного банка являются местные кооперативные банки.

К функциям центрального кооперативного банка належат централизация и перераспределение ресурсов, аккумулированных местными кооперативными банками, а также осуществление контроля за деятельностью кооперативных банков регионального уровня. Органы управления кооперативных банков являются такими самыми, как и за других форм собственности.

Банки имеют право создавать банковские объединения таких типов: банковская корпорация, банковская холдинговая группа, финансовая холдинговая группа. Банки могут быть участниками промышленно-финансовых групп с соблюдением требований антимонопольного законодательства Украины. [13]

Банковское объединение создается по предшествующему согласию Национального банка Украины и подлежит государственной регистрации путем внесения соответствующей записи в Государственный реестр банков.

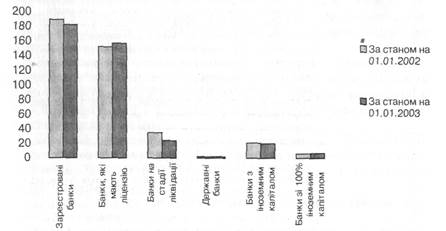

Данные по количеству и структуре банков Украины за 2002 г. и 2003 г. приведены на рисунке 1. Количество банков, внесенных в Государственный реестр, уменьшилась с 189 до 182. Вместе с тем увеличилось количество действующих банков, которые имеют лицензию НБУ на осуществление банковских операций, - с 152 до 157.

Из них 136 банков - акционерные общества (в том числе: 94 - открытые, среди которых 2 банка государственные; 42 - закрытые), 21 банк - общества с ограниченной ответственностью. С иностранным капиталом создан 20 банков (12,7% от общего количества действующих банков), в том числе 7 банков (4,5%) - с 100-процентным иностранным капиталом.

Рис 1. Количество и структура банков по форме собственности.

На протяжении 2002 года из Государственного реестра изъято 12 банков, в том числе 10 - в связи с ликвидацией, 2 - в результате реорганизации. Было зарегистрировано 5 новых банков. Количество филиалов за год увеличилась с 1350 до 1401, что свидетельствует о расширении объема и видов банковских услуг и большую их доступность для клиентов.

В 2002 году в стадии ликвидации находились 24 банки (13,2% от общего количества банков, занесенных в Государственный реестр), из них 11 ликвидируются по решению Национального банка Украины, 12 - хозяйственных судов, один банк - по решению сборов акционеров.

В разрезе групп по объему активов банки распределились так. К группе І (активы превышают 1300 млн. грн) входит 10 банков (6,4% от общего количества действующих банков), группы ІІ (активы составляют свыше 700 млн. грн) - 12 (7,6%), группы ІІІ (активы - свыше 200 млн. грн) - 34 (21,7%), группы ІV (активы - меньшее, чем 200 млн. грн) - 101 банк (64,3%).

Из вышеприведенного анализа вытекает, что современной банковской системе часты процессы концентрации капиталов, которые происходят в тех или иных формах реорганизации финансовых учреждений. [8]

Выводы

В настоящее время коммерческие банки выполняют множество важных функций, производят расчеты между предприятиями, обеспечивают развитие экономики в целом.

Важной функцией банков в современных условиях являются посредничество в международном обращении заемных капиталов, предоставление все большей массы международных кредитов

Усиливается универсализация банков. Они выполняют операции страхования, консультативного бизнеса (предоставление финансовой коммерческой, рыночной, технической информации). Быстро распространяется такая форма деятельности банков, как финансовый лизинг (финансирование банками аренды оборудования, особенно новой наукоемкой и дорогой техники), проектное финансирование.

В Украине банки выполняют еще одну очень важную функцию – при расчетах через банковские системы происходит отток денежных средств с теневой экономики.

Список использованной литературы

1. Білик В.О., Саблука П.Т. / Основи економічної теорії: Навчальний посібник / К – 1999 р.

2. Борисов Е.Ф. / Экономическая теория: Учебник/ М-2004 г.

3. Богачев В.И., Кравченко К.В. / Экономическая теория рыночных отношений: Учебное пособие / К - 2003 г.

4. Богачев В.И., Кравченко К.В. / Банковское дело: Учебное пособие / М - 2003 г.

5. Бутук А.И. / Экономическая теория: Учебное пособие / К – 2000 г.

6. Власова В.М., Волков Д.Л., Куликов С.Н. и др. / Основы предпринимательской деятельности: Экономическая теория: Учебное пособие / М – 2000 г.

7. Воробьев Е.М. / Экономическая теория в вопросах и ответах / Х – 2002 г.

8. Добрынина А.И. / Экономическая теория: Учебник для ВУЗов / СПб – 2001 г.

9. Елецкий Н.Д., Корниенко О.В. / Экономическая теория: Учебное пособие для ВУЗов / РнД – 2002 г.

10. Задоя А.А., Петруня Ю.Е. / Основы экономической теории: Учебник / М – 2000 г.

11. Климка Г.П. / Основи економічної теорії: Підручник / К – 1999 р.

12. Мельник Л.Ю., Макаренко П.М., Кириленко І.Г. / Економічна теорія на межі тисячоліть: Підручник / К – 2003 р.

13. Мельникова А.Г. / Банківська справа: навчальний посібник / К – 2004 р.

14. Михайлов А.П., Шило Д.Д., / Основы рыночной экономики: Экономическая теория: Учебное пособие / К – 2001 г.

15. Мочерний С.В. / Еконмічна теорія: Посібник / К – 2002 р.

16. Ніконенко Ю.В. / Основи економічної теорії: Підручник / К – 2003 р.

17. Рыбаков Ф.Ф. / Основы экономической теории: Учебное пособие / Л – 2002 г.

18. Симонов Ю.Ф. / Экономическая теория: Учебник для ВУЗов / РнД – 2001 г.

19. Сабав З., Хайнрик Й. / Основы экономической теории: Принципы, проблемы, политика: Учебник / К – 2000 г.

20. Экономика и экономическая теория: Учебник / Л-СПб – 2001г.

|

из

5.00

|

Обсуждение в статье: Характеристика двухуровневой банковской системы Украины |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы