|

Главная |

Состав затрат предприятия

|

из

5.00

|

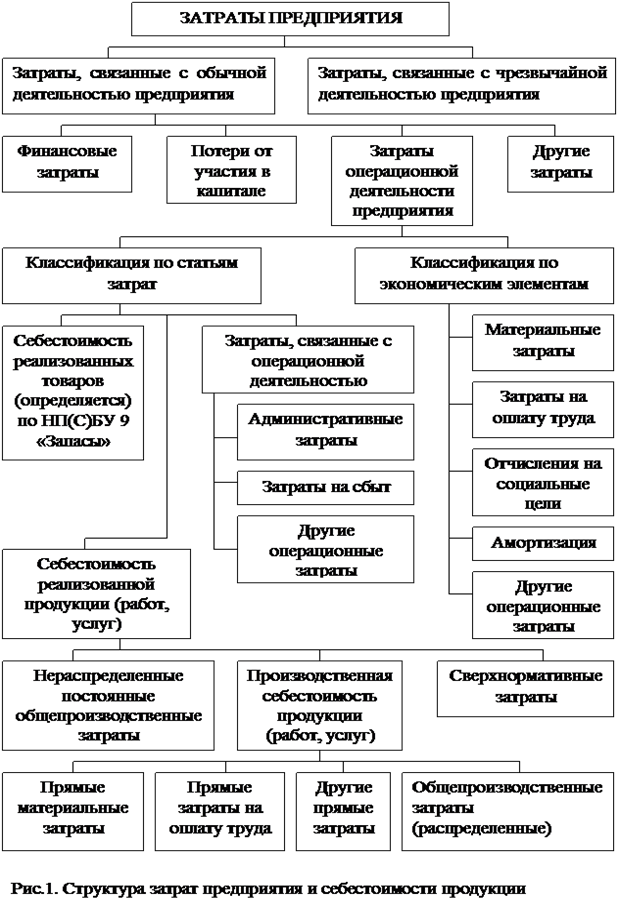

Формирование затрат предприятия осуществляется на пяти уровнях (рис.1):

1. на уровне затрат предприятия в целом;

2. на уровне затрат, связанных с обычной деятельностью;

3. на уровне затрат операционной деятельностью;

4. на уровне себестоимости реализованной продукции и товаров;

5. на уровне производственной себестоимости продукции.

На первом уровне из всей совокупности затрат предприятия выделяются затраты, имеющие прямое и непосредственное отношение к обычной деятельности предприятия, и затраты, связанные с чрезвычайными событиями. Величина и удельный вес последних указывают на степень влияния незапланированных и неконтролируемых событий на деятельность предприятия в отчетном периоде. Такое разграничение позволяет сразу же выделить из состава затрат предприятия расходы, которые нельзя учитывать при оценке эффективности хозяйственной деятельности.

На втором уровне в затратах обычной деятельности в первую очередь выделяются затраты, связанные с операционной и финансовой деятельностью. В целом трудно выделить какие-либо критерии рациональности соотношения затрат на этом уровне. Однако значительная доля затрат финансовой деятельности может указывать на большое разнообразие видов деятельности предприятие, совмещение которых в рамках одного юридического лица не всегда представляется целесообразным и может потребовать его разделения.

Величина «других затрат» (в эту группу в первую очередь относятся затраты, связанные с содержанием социальной сферы) также указывает на наличие в составе предприятия объектов расходов, не связанных с основной деятельностью, и, как следствие, с основным источником возмещения затрат.

На третьем-пятом уровнях проводится изучение структуры затрат операционной деятельности по экономическим элементам и статьям калькуляции.

Затраты операционной деятельности включают в себя все расходы предприятия, связанные с производством или реализацией продукции (товаров, работ, услуг). Отличие между затратами основной и операционной деятельности состоит в том, что первые не включают в себя текущие расходы по осуществлению инвестиционной или финансовой деятельности.

Основным показателем, отражающим структуру затрат операционной деятельности предприятия является соотношение материальных, энергетических расходов и расходов на заработную плату. Затраты по указанным элементам определяют общий размер расхода всех основных видов ресурсов, необходимых для поддержания нормальной хозяйственной деятельности предприятия.

Продукты, в составе которых преобладают материальные расходы (на сырье и материалы) называются материалоемкими, топливно-энергетические - энергоемкими, затраты на оплату труда – трудоемкими.

В процессе анализа затрат операционной деятельности по экономическим элементам определяется удельный вес каждого элемента в общей сумме затрат для запланированного объема операционной деятельности. Затем путем сопоставления удельного веса фактических затрат по соответствующим элементам с плановыми показателями или показателями за предыдущие периоды выявляются отклонения и причины, их вызвавшие.

При изучении структуры и динамики затрат по статьям не следует путать «статьи затрат» с «калькуляционными статьями».

В первом случае речь идет о группировке затрат операционной деятельности по различным объектам учета (производство продукции или услуг; управление предприятием в целом, коммерческая и сбытовая деятельность по реализации произведенной продукции или услуг); торговля (перепродажа) товарами). В данном случае объектами учета выступают различные этапы операционной деятельности, а затраты группируются по однородности их назначения (по аналогии: экономические элементы – однородная сущность самих затрат; статьи затрат – однородное их назначение).

Во втором случае затраты, которые будут лишь частью затрат операционной деятельности, группируются по одному объекту учета – по продукции или услуге. При этом ранее (до принятия НП(С)БУ) в учете и отчетности происходило автоматическое объединение экономически разнородных по назначению расходов:

- на производство конкретной продукции;

- на реализацию продукции;

- на управление предприятием.

Таким образом, затраты операционной деятельности, в свою очередь, включают в себя:

- себестоимость реализованной продукции или услуг;

- затраты, связанные с операционной деятельностью;

- себестоимость реализованных товаров

Затраты, связанные с операционной деятельностью, включают в себя:

- административные затраты,

- затраты на сбыт;

- другие операционные затраты.

При анализе затрат, связанных с операционной деятельностью, осуществляется оценка общей величины и структуры затрат этой группы, их доли в затратах операционной деятельности и затратах предприятия в целом, делаются качественные выводы о значимости и целесообразности затрат по этой статье. Кроме того, осуществляется сопоставление фактических данных с плановыми показателями, определение отклонений и выяснение их причин. Особое значение для определения целесообразности затрат по этой статье имеет сопоставление темпов изменения расходов с темпами изменения объемов операционной деятельности (например, темпов роста затрат на сбыт с темпами роста объемов продаж продукции). Оптимальным для предприятия является ситуация, когда эти показатели будут изменяться пропорционально.

|

из

5.00

|

Обсуждение в статье: Состав затрат предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы