|

Главная |

Основные этапы кредитного процесса

|

из

5.00

|

Основой возникновения и развития кредитных отношений между коммерческими банками и их клиентами в связи с движением кредита является кредитный процесс, обуславливающий круговорот ссудного капитала коммерческого банка в целом и жизненный цикл каждой отдельной банковской ссуды в частности.

Кредитный процесс представляет собой единство взаимосвязанных друг с другом стадий: планирование, предоставление, использование и возврат ссуды. Процесс кредитования можно разделить на несколько этапов. Каждый из них вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности.

Кредитование условно можно разделить на несколько этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи и погашения:

• рассмотрение кредитной заявки и собеседование с клиентом;

• оценка кредитоспособности заявителя;

• изучение обеспечения кредита;

• заключение кредитного договора;

• предоставление кредита;

• обслуживание (сопровождение) кредита;

• погашение кредита.

Необходимо отметить, что на каждом этапе в управлении кредитным процессом принимает участие не только коммерческий банк, но и государство в лице Центрального Банка, а также налоговые и судебные органы государственного управления. Так, Центральный Банк формулирует обязательные для всех коммерческих банков правила и ключевые параметры их кредитной деятельности, вмешиваясь в особых случаях в кредитные процессы (устанавливая, например, "кредитные потолки").

Далее в курсовой работе будет подробно рассмотрен каждый из вышеперечисленных этапов кредитного процесса.

Организационным началом формирования отношений между банком и заемщиком является обращение заемщика в коммерческий банк с ходатайством о предоставлении кредита. [20, 157 с.] В нём указываются:

• цель получения кредита;

• сумма и срок использования;

• краткая характеристика кредитуемого мероприятия;

• расчет экономического эффекта от его осуществления.

Так называемая предварительная информация о потенциальном заемщике, которая частично отражена в кредитной заявке, а в основном пополняется и аргументируется клиентом в ходе собеседования (интервью), призвана выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой.

Главным для обеих сторон (кредитора и заёмщика) на начальном этапе является вопрос о целесообразности либо нецелесообразности удовлетворить заявку потенциального заемщика. [22, 159 с.]

Методом интервью оцениваются причины, побудившие клиента оформить заявку, цели кредитования, планируемые источники погашения кредита, сфера деятельности и другие вопросы, позволяющие сформировать предварительное мнение о заявителе.

Только при личной встрече с клиентом сотрудник кредитного отдела может ознакомить его с порядком предоставления кредитов в данном банке и со списком необходимых для продолжения кредитного процесса документов. Заявление клиента регистрируется в кредитном подразделении банка. Начальник кредитного подразделения получает заявление и расписывается в книге регистрации, после чего определяется менеджер, ответственный за обслуживание клиента.

При обработке заявки на кредит менеджером по кредитам устанавливается ее соответствие либо несоответствие первичным критериям, т.е. общим правилам кредитования и внутренним положениям банка по вопросам кредитной политики.

В случае несоответствия кредитной заявки первичным критериям банка менеджер по кредитам готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают ко второму этапу кредитного процесса.

Процесс кредитования связан с действием различных факторов риска, способных повлечь за собой непогашение ссуды заемщиком в обусловленный договором срок. Поэтому до составления условий кредитования и заключения кредитного договора банк осуществляет анализ кредитоспособности заемщика. [20, 158 с.]

Данный этап начинается с изучения учредительных документов потенциального заемщика. Определяется его юридический статус, совместно со службой безопасности оцениваются деловая репутация кредитная история.

На этом этапе кредитования банку предстоит выяснить:

• серьезность, надежность и кредитоспособность заемщика, его репутацию как возможного партнера по бизнесу. Особенно это касается новых клиентов.

• обоснованность кредитной заявки и степень обеспеченности возврата кредита. Банк может в случае необходимости выработать свои требования к кредитному предложению и ознакомить с ними заемщика.

• соответствие кредитного предложения кредитной политике банка и структуре формирования его ссудного портфеля (т.е. приведет ли предоставление нового кредита к дальнейшей диверсификации кредитного портфеля и снижению кредитного риска или к обратным результатам).

При необходимости к работе привлекаются сотрудники других служб банка. Если по итогам переговоров кредитный инспектор считает целесообразным продолжить работу с заявкой, он передает соответствующую часть комплекта полученных документов вместе с сопроводительной запиской в юридическое управление, отдел обеспечения кредитных операций, службу экономической защиты, с целью проведения комплексного анализа заявки.

Для банка-кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее. Такая состоятельность заемщика выражается в его платежеспособности и кредитоспособности. [22, 164 с.]

Платежеспособность - это способность (наличие возможности) и готовность (наличие желания) юридического или физического лица своевременно и в полном объеме погашать свои денежные обязательства.

В отличие от нее кредитоспособность — это способность и готовность лада своевременно и в полном объеме погасить свои кредитные долги (основную сумму долга и проценты). Кредитоспособность - понятие более узкое, чем платежеспособность. Чтобы решиться выдать кредит данному заемщику, банку достаточно убедиться в его кредитоспособности, не обязательно рассматривая вопрос в более широком плане.

Вместе с ходатайством заемщик предоставляет в банк копии следующих сопроводительных документов, представленных на рисунке 2.1.

Копии учредительных документов компании - потенциального заемщика должны быть нотариально заверены.

Финансовый отчет включает в себя 6аланс компании и счет прибылей и убытков за последние три года.

Отчет о движении кассовых поступлений основан на сопоставлении балансов компании за два отчетных периода и позволяет определить изменения различных статей и движения фонда.

Рис. 2.1. Пакет сопроводительных документов

Отчет дает полную картину того, как использовался дефицит ресурсов, сколько времени потребовалось на высвобождение фондов и образование дефицита кассовых поступлений и тд.

Внутренние финансовые отчеты более детально характеризуют финансовое положение компании, трансформацию ее потребностей в ресурсах в течение года, поквартально или помесячно.

Данные внутреннего оперативного учета представляют собой сводки, касающиеся текущих операций и продаж, величины запасов и т.д.

Прогноз финансирования должен содержать оценки будущих продаж, расходов, издержек производства, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях и т.д. Необходимы также налоговые декларации, в которых содержатся сведения, характеризующие заемщика как налогоплательщика, бизнес-планы с информацией о целях проекта и методах его осуществления. Кредитный инспектор изучает кредитную заявку и сопроводительные документы. После этого он вновь беседует с будущим заемщиком. Подобные встречи позволяют кредитному инспектору выяснить не только важные детали предстоящей сделки, но и составить психологический портрет возможного заемщика, реалистичность оценок положения и перспектив развития предприятия, которые высказывают его топ-менеджеры. В случае несоответствия кредитной заявки первичным критериям банка менеджер по кредитам готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают к третьему этапу кредитного процесса. Обеспечением банковского кредита могут служить залог, банковская гарантия, поручительство, страхование кредитного риска, переуступка требования (цессия). Способы обеспечения банковского кредита изображены на рис. 2.2.

Рис. 2.2. Способы обеспечения банковского кредита

Понятие залог - очень широкое понятие. Залог различается по способу владения, месту хранения и по видам предметов и прав, которые могут быть переданы в залог. [8, 211 с.]

Виды залогового обеспечения, принимаемым кредитным подразделением изображены на рисунке 2.3.

Рисунок 2.3. Виды и формы залога

В качестве гаранта по кредитной сделке также может выступить правительство, если речь идет о кредитовании проекта государственного значения, предприятия и организации (например, страховые компании, банковские учреждения и др.).

Менеджер по кредитам проверяет наличие гаранта в списке организаций-гарантов, утвержденном кредитным комитетом. При отсутствии гаранта в списке менеджер по кредитам готовит заключение о кредитном рейтинге организации-гаранта и обращается в кредитный комитет с вопросом о приемлемости такой гарантии.

При положительном решении кредитного комитета гарантия ставится на учет в банке. В случае недостаточности суммы гарантии или ее неприемлемости вообще кредитный работник сообщает об этом потенциальному заемщику и требует дополнительного обеспечения.

Поручительства частных лиц как форма исполнения обязательств по кредиту чаще всего используются при кредитовании населения. В практике кредитования одновременно могут применяться различные формы исполнения обязательств по кредиту (например, залог имущества может быть усилен поручительствам частных лиц или гарантия может сопровождаться предоставление залога).

Оценка залога производится экспертом соответствующего кредитного подразделения банка, чаще всего службы по оценке залога. После заключения эксперта о приемлемости залога или других форм исполнения обязательств по кредиту менеджер по кредитам приступает к этапу структурирования кредит и подготовки кредитного договора.

Кредитный договор - письменное соглашение между коммерческим банком и ссудозаемщиком, согласно которому банк обязуется предоставить заемщику кредит в оговоренной сумме на условиях срочности, возвратности и платности, а заемщик обязуется использовать полученную ссуду по назначению и возвратить в установленный срок с уплатой оговоренных процентов. [20, 161 с.]

Обычно кредитный договор содержит следующие основные разделы:

- Преамбула, в которой содержатся наименования договаривающихся сторон.

- Цель, объем, сроки использования кредита и дата его погашения.

- Ссудный процент за пользование кредитом.

- Отчет и гарантии.

- Порядок предоставления обеспечения кредита в течение срока кредитования.

- Обязывающие, запрещающие, ограничивающие условия кредитного договора.

- Условия невыполнения кредитного договора.

Проекты кредитного договора, договора залога и других сопроводительных документов передаются для согласования в юридическую службу юристу кредитного подразделения. Работа юриста проводится с целью подтверждения соответствия, представленных документов действующему законодательству, правоспособности заемщика, правомочности сотрудников кредитных подразделений, подписавших документы по кредитной сделке.

Специалист юридической службы визирует документы или возвращает их на доработку менеджеру по кредитам. Затем менеджер по кредитам подписывает кредитный договор у начальника кредитного подразделения, либо представляет подготовленные документы на рассмотрение кредитного комитета. Последний принимает окончательное решение, санкционируя выдачу кредита, отправляя документы на доработку или отказывая в предоставлении кредита. Если принято положительное решение, менеджер по кредитам приступает к следующему этапу кредитного процесса.

Банк выдает кредиты следующими способами:

1)разовым зачислением средств на банковские счета либо выдачей наличных денег заемщику - физическому лицу;

2)открытием кредитной линии;

3)кредитованием счета клиента и оплаты расчетных документов с этого счета клиента (если в договоре банковского счета предусмотрено проведение такой операции).

4)участием банка в предоставлении средств клиенту на синдицированной (консорциальной) основе;

5)другими способами, не противоречащими законодательству и нормативным актам Банка России.

Кредит выдается на основании распоряжения, надлежащим образом составленного специалистами кредитного подразделения банка и подписанного уполномоченным должностным лицом банка. Банк-кредитор обязан создавать резервы на возможные потери от кредитной деятельности в порядке, установленном Банком России. [22, 153 с.]

Предоставление кредита сопровождается открытием ссудного счета, от правильного установления вида которого во многом зависит успех кредитной сделки. При этом обычно используют следующие виды ссудных счетов: отдельный (простой), специальный, контокоррентный.

При предоставлении кредитов в оборотные (текущие) активы, как правило, используются отдельные ссудные счета. В банке по месту получения кредита заемщику открывается один или несколько ссудных счетов в зависимости от количества объектов кредитования.

В данном случае заемщик может обслуживаться в одном банке, а получать кредит в другом. При этом банк, дающий кредит, уведомляет банк, в котором открыт текущий счет кредитополучателя, о размере и сроках погашения кредита.

Возможен также вариант открытия специального ссудного счета, который не дает кредитополучателю возможности обслуживаться в разных банках. Специальный ссудный счет может быть открыт только в банке по месту нахождения текущего счета заемщика. Кредитование по специальному ссудному счету разрешается обычно предприятиям, занимающимся розничной и оптовой торговлей товарами народного потребления и продукцией производственно-технического назначения.

Кредит по контокоррентному счету предоставляется для обслуживания текущей производственной деятельности, осуществления всех видов товарных и нетоварных платежей с использованием различных форм расчетов. Контокоррентный счет представляет собой единый активно-пассивный счет, на котором отражаются все потоки денежных средств: поступления и платежи. Он открывается клиентам, на протяжении длительного времени обслуживающимся в банке и отличающимся высокой кредитоспособностью и значимостью для данного учреждения. Дебетовое сальдо по контокоррентному счету характеризует долг банку или задолженность по ссуде, а кредитовое сальдо - поступление средств, ресурсов или задолженность банка перед клиентом.

После определения вида ссудного счета менеджер по кредитам готовит и направляет в операционный отдел распоряжение на открытие ссудного счета и выдачу кредита. Кредитный процесс переходит на новый этап обслуживания уже предоставленного кредита.

Часто финансовые возможности заемщика и уровень риска кредитной сделки меняются за период от предоставления ссуды до окончательного ее погашения. Поэтому процедура обслуживания кредита направлена, в первую очередь, на осуществление менеджером по кредитам контрольных функций. Различают следующие направления контроля:

-за целевым использованием кредита;

-достаточностью обеспечения кредита;

-своевременным погашением основного долга и процентов;

-платежными документами заемщика.

Менеджер по кредитам обеспечивает также наблюдение за финансовым состоянием заемщика и тенденциями к его изменениям, периодически анализирует кредитоспособность клиента, совместно с кредитополучателем обсуждает в случае необходимости вопросы изменений и дополнений к кредитному договору, касающиеся изменения процентных ставок, пролонгации кредита и т.д., ведет кредитное досье заемщика, пополняет его новой документацией, обеспечивает надежность хранения и коммерческую тайну. Все эти меры направлены на успешное завершение сделки - погашение кредита.

Переход к последнему этапу и успешное окончание кредитного процесса возможны только при правильной организации всех предыдущих этапов. Большинство кредитов погашаются своевременно и в полном объеме в соответствии с условиями кредитного договора.

Кредит возвращается (погашается) и проценты за него платятся следующими способами:

1) списанием средств со счета заемщика по его платежному поручению;

2) списанием средств со счета заемщика, обслуживаемого в другом банке, на основании платежного требования банка-кредитора. В этом случае средства могут списываться без уведомления владельца счета, если такая возможность предусмотрена в договоре и заемщик письменно уведомил банк, о своем согласии на такое списание средств;

3) списанием средств со счета заемщика - юридического лица, обслужи-вающегося а самом банке-кредиторе, на основании платежного требования.

4) перечислением средств со счетов заемщиков - физических лиц на основании их письменных распоряжений, переводом ими денег через предприятия связи или другие кредитные организации; взносом наличных в кассу банка-кредитора.

В установленный в договоре день (день уплаты процентов или погашения основного долга) работник бухгалтерии, ответственный за ведение счета заемщика, оформляет бухгалтерскими проводками факт уплаты процентов или погашения основного долга, либо (при неисполнении или ненадлежащем исполнении клиентом своих обязательств) переносит возникшую задолженность клиента на счета для учета просроченной задолженности.

Задолженность по кредитам, безнадежная или признанная нереальной для взыскания, в установленном порядке списывается с баланса банка за счет средств специально формируемого на такой случай резерва, а при недостатке таких средств относится на убытки отчетного года. В среднем около 15 % банковских ссуд становятся проблемными с точки зрения возможности их возврата.

Глава 3. Кредитный процесс в банке "Хоум Кредит"

3.1 Характеристика деятельности банка "Хоум Кредит"

OOO "Хоум Кредит", один из лидеров в сегменте потребительского кредитования, работает на российском рынке с 1992 года. Банк является частью Home Credit Group, которая с 1997 года осуществляет на восточно-европейском пространстве деятельность по предоставлению потребительских кредитов и, в свою очередь, принадлежит к международной группе компаний PPF, одной из крупнейших в данном регионе.

Группа предоставляет широкий спектр услуг в области кредитования, страхования и управления активами в странах Центральной и Восточной Европы. Последние 15 лет активной деятельности на рынке превратили PPF в масштабного финансового инвестора, с портфелем активов общей стоимостью 10 млрд. долларов США, которым группа эффективно и успешно управляет.

Ядром деятельности ООО "Хоум Кредит" является предоставление услуг по потребительскому кредитованию. Банк предоставляет кредиты на покупку широкого спектра товаров длительного пользования: от бытовой техники и электроники, до строительных материалов и мебели.

В числе партнеров ООО "Хоум Кредит" федеральные торговые сети "МИР", "Техносила", "Эльдорадо", "Шатура-мебель", "POLARIS, "Евросеть", "Корпорация Сибвез", сеть бюро путешествий "Куда.ру", сети туристических агентств "Магазин Горящих Путёвок", "Би-Трэвел", "Мастер Отдыха", сеть музыкальных центров "МузТорг", "Эксперт-Ретейл", региональные торговые сети "Кей", "Техно", "Домострой", "Телемакс", "Техношок", "Пять звезд", а также международный партнёр "Zepter" и многие другие компании.

Постоянно расширяя партнерскую сеть, банк делает основной акцент на развитии долгосрочных и взаимовыгодных деловых взаимоотношений с надежными и опытными компаниями.

Банк предлагает своим клиентам оптимальные условия сотрудничества, кредитные продукты разрабатываются с учетом рыночной конъюнктуры и изменений, происходящих в сегменте банковских услуг.

В области потребительского кредитования с банком в настоящее время сотрудничают крупные ритэйлорские сети федерального и регионального уровня и отдельные торговые организации как в столице, так и в регионах России. Банк предлагает выгодные партнерские программы, в результате чего дистрибьюторская сеть магазинов-партнеров банка постоянно растет. По данным на конец 2008 года, партнерами банка стали уже более 26000 магазинов, а сотрудничество охватывало 1100 городов России.

Успешная деятельность на рынке потребительского кредитования и серьезный финансовый опыт учредителей позволили ООО Хоум Кредит довольно быстро войти в число лидеров на рынке потребительского кредитования физических лиц.

По данным за 2008 год, банк предлагает населению 25 видов кредитов на различных условиях. По итогам 2008 года Банк находится среди лидеров на рынке потребительского кредитования и занимает 2-ю позицию по кредитным картам в России.

Главные цели, стоящие сегодня перед банком "Хоум Кредит" – окончательно закрепиться среди лидеров российского рынка потребительского кредитования, планомерно увеличивать прибыльность бизнеса, привлекать респектабельных и благонадежных клиентов качественными, оптимальными кредитными продуктами.

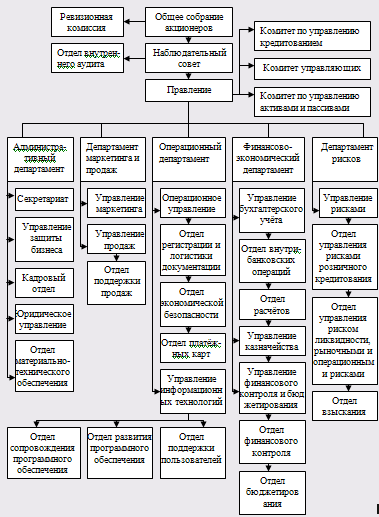

Организация функциями управления деятельностью банка "Хоум Кредит" реализуется подразделениями аппарата управления и отдельными работниками. Организационная структура банка "Хоум Кредит", представлена на рисунке 3.1. и выглядит следующем образом:

Отделы и департаменты банка сформированы с учетом классификации, банковских операций по функциональному назначению.

Таким образом, управление кредитными операциями сосредоточено в ряде подразделений банка, имеющих свой уровень компетенции, свои функции и задачи.

Рисунок 3.1. Организационная структура банка "Хоум Кредит"

3.2 Виды кредитования, предоставляемые банком "Хоум Кредит"

OOO "Хоум Кредит", предлагает несколько видов кредитов.

Одним из видов кредитования банка "Хоум Кредит" является потребительский кредит, т.е. кредит на приобретение товара. Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд.

Таким образом, по данным за 2008 год, банк предлагает:

-широкий выбор кредитных продуктов и маркетинговых акций;

-гибкие сроки кредитования - от 4 до 36 месяцев (с шагом в 1 месяц);

-сумма кредита – от 3 000 до 200 000 рублей;

-широкий спектр кредитуемых товаров и услуг: от бытовой техники и электроники до предметов интерьера, одежды и туристических путевок.

Потребительское кредитование банка Хоум Кредит включает большой перечень различных программ:

Потребительский кредит 3 000 – 200 000 руб.;

Экспресс 10 000 – 40 000 руб.;

Профессионал - для врачей, учителей и юристов 10 000 – 60 000 руб.;

Семейный Комфорт 30 000 – 100 000 руб.;

Комфорт 41 000 – 100 000 руб.

Ещё одним видом кредитования банка "Хоум Кредит" является карта Хоум Кредит. Банк предлагает своим клиентам, следующие кредитные карты: Карта "Больше" до 100 000 руб. Карта "Хоум Кредит" до 40 000 руб.

Ещё одним видом кредитования является ипотечный кредит. Ипотечный кредит - кредит под залог недвижимости в отличие от обычного потребительского кредита. Ипотечный кредит может предоставляться под залог приобретаемого или уже находящегося в собственности заемщика или третьих лиц недвижимого имущества. Клиентам Банка предоставлены 4 основных продукта ипотечного кредитования: "Жилье с нуля", "Наличные под залог", "Улучшение жилищных условий", "Рефинансирование".

3.3 Организация кредитного процесса в банке "Хоум Кредит"

Кредитный процесс банка "Хоум Кредит" происходит следующим образом.

На первом этапе банк рассматривает возможность предоставления кредита. Договор между заёмщиком и кредитором заключается только при отсутствии у банка сомнений в достоверности сведений, указанных в кредитном договоре.

Кредитный инспектор банка "Хоум Кредит" тщательно изучает кредитную заявку и сопроводительные документы. После этого он вновь беседует с будущим заемщиком. Подобные встречи позволяют кредитному инспектору выяснить не только важные детали предстоящей сделки, но и составить психологический портрет возможного заемщика.

Принятие заявления на рассмотрение банком не означает возникновения у него обязательства по предоставлению кредита. Банк вправе отказать заявителю в предоставлении кредита, не сообщая причины отказа.

В соответствии с законодательством банк вправе отказаться от предоставления кредитополучателю кредита полностью или частично при наличии любого из следующих обстоятельств:

-существования фактов, свидетельствующих о том, что предоставленный кредит не будет возвращен в срок;

-если у заёмщика имеется просроченная задолженность по обязательствам перед банком или иной кредитной организацией;

-а также, если в кредитной истории заёмщика выявлены  факты неисполнения обязательств по договорам с банком или третьими лицами;

факты неисполнения обязательств по договорам с банком или третьими лицами;

-при выявлении банком недостоверности информации, указанной заёмщиком при заключении кредитного договора;

-в иных случаях, когда у банка имеются основания полагать, что заёмщик может не исполнить свои обязательства по договору.

Если по итогам переговоров кредитный инспектор считает целесообразным продолжить работу с заявкой, он передает соответствующую часть комплекта полученных документов в отдел коммерческих кредитов.

Отдел коммерческих кредитов и гарантий управления кредитования и гарантий проводит работу по достижению соглашения с потенциальным заемщиком по всем существенным условиям кредитного договора.

В дальнейшем кредитополучатель обязан сообщать банку обо всех изменениях своих паспортных данных, почтового адреса, места работы, номеров телефонов, а также иных данных, указанных в кредитном договоре, и обстоятельствах, которые могут повлиять на исполнение им условий кредитного договора. Заёмщик обязан сохранять и по требованию предъявлять работникам банка (для изготовления копий) подлинники документов, подтверждающих перечисление денежных средств или их внесение на счет в течение 12 месяцев после погашения всей задолженности по кредитному договору.

Далее кредитный инспектор отдела оформляет кредитные и иные правоотношения, обеспечивающие кредит (договоры поручительства и др.), а затем - кредитное дело.

Стороны определяют порядок предоставления кредита заемщику, что имеет практическое значение для выяснения даты, с которой начинают начисляться проценты и отсчитываются сроки пользования кредитом.

Отдел контроля за исполнением кредитных соглашений и формирования отчетности открывает ссудный счет.

Банк обязуется предоставить кредитополучателю кредит в сумме, указанной в кредитном договоре, а кредитополучатель обязуется возвратить банку задолженность в порядке и сроки, установленные договором.

Банк принимает от заёмщика поступающие для него денежные средства, зачисляет их на счет и обязуется проводить по счету операции, предусмотренные кредитным договором и законодательством. Плата за услуги по проведению операций по счету взимается банком в соответствии с прейскурантом, действующим на момент оказания соответствующей услуги.

Платежные реквизиты банка указаны в кредитном договоре. Информация об организациях, принимающих платежи для перечисления в банк, является общедоступной

Одновременно с выдачей кредита, данный отдел создает резерв на возможные потери по ссудам. Затем получает от кредитного инспектора копии пакета документов и договор залога, обеспечивающий исполнение обязательств заёмщика.

Обеспечением исполнения заёмщиком своих обязательств по кредитному договору является неустойка (штрафы, пени), предусмотренная прейскурантом банка. Банк может взыскать с заёмщика в полном размере сверх неустойки следующих сумм:

-убытков, в том числе в размере суммы процентов по кредиту, которые были бы получены банком при надлежащем исполнении условий договора;

-расходов, понесенных банком при осуществлении действий по взысканию с кредитополучателя задолженности.

Банк может потребовать от заёмщика безотлагательного и досрочного погашения всей задолженности по кредиту, в следующих случаях:

-при обнаружении несоответствия информации, указанной кредитополучателем в кредитном договоре, реальному положению кредитополучателя;

-при наличии просроченной задолженности по кредитному договору;

-при получении банком информации, свидетельствующей о том, что предоставленный кредитополучателю кредит не будет возвращен в срок;

-других нарушений.

Требования, предъявленные банком, подлежат исполнению заёмщиком в течение 21 календарного дня с момента направления банком требования в письменном виде или уведомления по телефону.

Банк может на основании заявления заёмщика, предоставить рассрочку исполнения требования. Кредитополучателю высылается предложение банка о предоставлении рассрочки (оферта), в которой указывается график платежей по рассрочке. Условием предоставления рассрочки является предварительная оплата заёмщиком суммы, определенной в оферте. График платежей по рассрочке вступает в силу с даты поступления платежа в банк.

Расторжение кредитного договора по инициативе кредитополучателя без согласия банка не допускается. Для получения согласия Банка кредитополучатель передает через уполномоченных банком лиц заявление о расторжении договора. О принятом решении банк сообщает Кредитополучателю письменно.

При получении согласия банка на расторжение кредитного договора, вся задолженность по кредитному договору подлежит полному досрочному погашению заёмщиком. Договор считается расторгнутым с даты погашения всей задолженности.

В случае непогашения кредита заемщиком, кредитный инспектор проводит взыскание задолженности в соответствии с инструкцией по работе с проблемными кредитами, утверждаемой банком.

В соответствии с кредитным договором заёмщик принимает на себя риски, связанные с возможной задержкой в поступлении этих средств на счет не по вине банка. При этом все споры и разногласия с другими банками или отделениями почтовой связи, связанные с возможной задержкой в поступлении денежных средств, решаются самим кредитополучателем порядке без участия банка.

Заёмщик предоставляет банку право составлять платежные (расчетные) документы от его имени и списывать денежные средства со счета для погашения любых обязательств перед банком.

Заёмщик обязан обеспечить наличие на счете денежных средств в размере не менее суммы ежемесячного платежа не позднее последнего дня платежного периода.

Погашение задолженности по кредиту осуществляется путем списания банком денежных средств со счета на основании поручения заёмщика в последний день платежного периода, при этом проценты соответствующего процентного периода уплачиваются кредитополучателем в полном размере.

В случае отсутствия денежных средств на счете в указанный срок кредитополучатель уплачивает штраф.

3ачисление денежных средств на счёт осуществляется банком не позднее следующего рабочего дня после поступления в банк соответствующего платежного документа.

При досрочном погашении задолженности по кредитному договору, заёмщик обязан уплатить банку плату за предоставление кредита в полном размере.

При досрочном погашении задолженности по кредитному договору по инициативе кредитополучателя, он обязан уплатить банку суммы начисленных плат за обслуживание кредитной задолженности, включая плату за текущий процентный период, в котором осуществляется досрочное погашение кредита.

При досрочном погашении задолженности по кредитному договору по требованию банка, кредитополучатель обязан уплатить банку платы за обслуживание кредитной задолженности, начисленные по процентный период, в котором осуществляется выставление требования включительно.

При досрочном погашении задолженности по кредитному договору по инициативе кредитополучателя, он обязан уплатить банку часть суммы начисленной платы за консультации и оформление кредита, по текущий процентный период, в котором осуществляется досрочное погашение кредита включительно.

При досрочном погашении задолженности по кредитному договору по требованию банка, кредитополучатель обязан уплатить банку плату за консультации и оформление кредита в полном размере.

Досрочное погашение задолженности по кредитному договору по инициативе кредитополучателя без согласия банка не разрешается.

Точный размер задолженности по кредитному договору Кредитополучатель может узнать: при обращении в банк по телефону; путем получения письменного извещения, направляемого по почте по адресу фактического проживания.

Полное досрочное погашение задолженности по инициативе банка, сразу же прекращает все обязательства кредитополучателя перед банком.

Все споры и разногласия между сторонами разрешаются путем переговоров. В случае не достижения согласия спор подлежит рассмотрению в суде по месту нахождения банка.

3.4 Недостатки в организации кредитного процесса банка "Хоум Кредит"

На сегодняшний день в организации кредитного процесса банка "Хоум Кредит" существуют следующие недостатки:

У банка "Хоум кредит" доля просроченных кредитов, по итогам 2008 года составляла около 24,5%.

В банке введены запретительные меры на снятие наличных со счетов. И хотя подобные меры аргументируются стремлением сократить обналичивание кредитных средств, потребитель видит в этом большие проблем. Тем более что, очередь к банкомату или окошку кассира общая и для кредитных и для депозитных клиентов.

Клиенты, попавшие под такие ограничения, распространяют негативную информацию о банке, что в свою очередь стимулирует отток средств.

Можно предположить, что банк "Хоум Кредит" принял в расчет только экономическую составляющую шагов по удержанию средств на депозитах.

Руководство банка признает, что его клиенты резко, более чем в 2 раза увеличили объем снятия наличных в отделениях и через банкоматы. Клиенты банка, ранее снимавшие не более 40% от кредитного лимита, стали снимать средства полностью, также увеличилось количество клиентов, впервые активировавших карты, выданные несколько месяцев назад, и снявших все средства.

В этих условиях односторонние шаги, ухудшающие положение клиентов - рискованная стратегия, сп<

|

из

5.00

|

Обсуждение в статье: Основные этапы кредитного процесса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы