|

Главная |

Анализ деятельности субъектов на рынке добровольного страхования водителей и пассажиров от несчастных случаев

|

из

5.00

|

На 1.03.2007 г. в республике действует 23 страховых организации, из которых 4 занимается страхованием «жизни» и 1 специализированная перестраховочная компания. Также на рынке осуществляет деятельность 4 страховых брокера. В 2006 году еще три страховщика «сошло с дистанции». Всего же за последние 3 с небольшим года, после известных изменений на страховом рынке, прекратили деятельность 16 компаний: Агро, БелАСКО, Бояр, БелБрит, БелКаско, Белстрахинвест, ПФ Вест, ВестАСКО, Жизнь, Капитал, Медполис, МТЗ-перспектива, Саламандра, Славнефтегаз, СлавПолис, Челенджер.

Структура рынка за 2006 г. существенно не изменилась. Белгосстрах по-прежнему занимает на нем около 60%. Лидирующие позиции по взносам держат страховщики, занимающиеся обязательным страхованием, и Би энд Би иншуренс Ко, темпы роста и активность которой достойны особой похвалы. В первую десятку входит и два основных страховщика «жизни» - Стравита и БНСПФ. Первые 10 компаний собирают более 96% взносов. Среди негосударственных страховщиков лидирующие позиции кроме Би энд Би сохраняют известные бренды – Бролли, Альвена, Белвнешстрах [9].

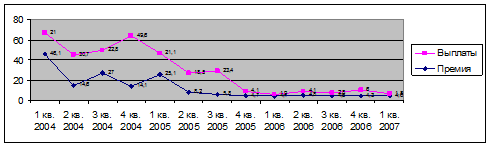

Объем премий по страхованию от несчастных случаев водителей и пассажиров за 2006 год составил 16 млрд. руб., уменьшившись по сравнению с 2005 годом на 37%. Объем страховых выплат – 16,6 млрд. руб., уменьшение на 34%. В 2005 году, по сравнению с 2004 годом, эти цифры составляли 75% и 80% соответственно, динамика также отрицательная (Рисунок 1).

Рисунок 1 – Поквартальная динамика премий и выплат по страхованию от несчастных случаев водителей и пассажиров, 2004-2007 гг., млн. руб.

Источник: www.belbroker.com

Поквартальная динамика показывает стабильное увеличение сбора премий и объема выплат в первом и четвертом квартале каждого года. Развитие рынка личного страхования можно охарактеризовать следующим образом:

1. сокращается доля операций с монополистами, где выплаты соответствуют уплаченной премии, т.е. прирост выплат замедляется;

2. налоговые инициативы для развития корпоративного личного страхования остаются пока только в законопроектах;

3. растут премии по страхованию от несчастных случаев в розничном сегменте, что обусловлено развитием страхования жизни и здоровья при автокредитовании и ипотечном кредитовании, при страховании пассажиров железнодорожного и авиационного транспорта. [9]

Несмотря на небольшое количество заключенных договоров по добровольному страхованию от несчастных случаев, все же страховые выплаты по ним намного меньше, чем страховые взносы, что ведет к положительной динамике поступлений почти во всех страховых организациях Республики Беларусь (Таблица 3).

Таблица 3 - Данные по добровольному страхованию от несчастных случаев, включая добровольное страхование от несчастных случаев водителей и пассажиров за 2005 год по сравнению с 2003 годом, тыс. руб.

| № | Название организации | Поступило взносов в 2005 году, тыс. руб. | Выплачено страхового возмещения в 2005 году, тыс. руб. | Уровень выплат, % | Поступило взносов в 2003 году, тыс. руб. | Динамика поступлений за 2 года, % | ||||||

| 1 | Белгосстрах | 1317022,9 | 328576,1 | 24,9 | 413541,9 | +218,5 | ||||||

| 2 | ПромТрансИнвест | 1013077,3 | 124798,8 | 12,3 | 177011,0 | +472,3 | ||||||

| 3 | Бролли | 854534,3 | 274770,1 | 32,2 | 640778,3 | +33,4 | ||||||

| 4 | ТАСК | 765635,3 | 127443,1 | 16,6 | 173219,5 | +342,0 | ||||||

| 5 | Белнефтестрах | 740356,4 | 32872,6 | 4,4 | 13477,9 | +5393,1 | ||||||

| 6 | АльВеНа | 574692,3 | 323127,7 | 56,2 | 582281,6 | -1,3 | ||||||

| 7 | Купала | 487515,7 | 60306,6 | 12,4 | 113487,8 | +330,0 | ||||||

| 8 | Белэксимгарант | 473313,6 | 67841,6 | 14,3 | 288765,9 | +64,0 | ||||||

| 9 | Кентавр | 322448,8 | 51222,0 | 15,9 | 283418,7 | +13,8 | ||||||

| 10 | БелИнгострах | 321815,5 | 96331,8 | 29,9 | 304925,7 | +5,5 | ||||||

| 11 | БАСО | 258287,2 | 32033,7 | 12,4 | 233714,9 | +10,5 | ||||||

| 12 | Би энд Би иншуренс Ко | 210700,0 | 37410,0 | 17,8 | 47792,0 | +341,0 | ||||||

| 13 | СлавПолис | 163122,8 | 14432,8 | 8,8 | 64555,5 | +152,7 | ||||||

| 14 | Белкоопстрах | 89905,5 | 1261,6 | 1,4 | - | - | ||||||

| 15 | Белвнешстрах | 77441,4 | 39283,0 | 50,7 | 104317,8 | -34,7 | ||||||

| 16 | Гарантия | 34239,3 | 800,3 | 2,3 | 10311,4 | +232,0 | ||||||

| ИТОГО | 7704108,3 | 1612511,8 | 20,9 | 3451599,9 | +123,2 | |||||||

Источник: www.belbroker.com

Сборы страховщиков по страхованию от несчастных случаев в 2005 году по сравнению с 2003 годом выросли на 123,3%. Уровень выплат снизился с 32,3% в 2003 году до 25,5% в 2005 году. Лидером по уровню выплат обозначилась страховая компания «АльВеНа», уровень выплат которой составляет 56,2%. Наименьший результат показал Белкоопстрах, уровень которого составил всего 1,4% . В динамике поступлений за два года почти все страховые организации показали положительные результаты, кроме АльВеНы и Белвнешстраха, динамика поступлений которых соответственно -1,3, -34,7. Лидером стал Белнефтестрах, динамика поступлений которого составила +5393,1.

Комплексный анализ показателей сбора премий и выплат по крупнейшим операторам сегмента страхования водителей и пассажиров от несчастных случаев за 2005 и 2006 года позволил выявить поступательное развитие классических операций. Сбор премий 2006 года превысил аналогичный показатель прошлого года на 32%. Рост страхования позволили сегменту страхования впервые с 2003 г. показать положительную динамику роста [9].

Динамику показателей крупнейших операторов сегмента Республики Беларусь по сбору страховой премии по личному страхованию, в том числе страхованию водителей и пассажиров от несчастных случаев демонстрирует следующая таблица.

Таблица 4 – Лидеры в личном страховании (РБ), в том числе страхование водителей и пассажиров от несчастных случаев, 2005-2006 гг., тыс. руб.

| № | Наименование страховой организации | 2005 год | 2006 год | Прирост 2006 г. к 2005 г., % |

| 1 | Белгосстрах | 1467053,8 | 1764154,3 | 20 |

| 2 | ОАСО "Би энд Би иншуренс Ко" | 1151664 | 1236883,6 | 7 |

| 3 | ЗАСО "Промтрансинвест" | 613134,5 | 878211,3 | 43 |

| 4 | ЗАСО "ТАСК" | 392883,5 | 476438,7 | 21 |

| 5 | ЗАСО "Белнефтестрах" | 391746,5 | 414079,3 | 6 |

Источник: www.belbroker.com

По данным таблицы 4 видно, что лидером по приросту страховой премии является ЗАСО "Промтрансинвест" (43%). В Белгосстрахе и ЗАСО "ТАСК" почти одинаковые показатели – 20% и 21% соответственно. Самый маленький прирост отмечается в ОАСО "Би энд Би иншуренс Ко" и ЗАСО "Белнефтестрах" (7% и 6% соответственно).

Динамику показателей крупнейших операторов сегмента Российской Федерации по сбору страховой премии по личному страхованию, в том числе страхованию водителей и пассажиров от несчастных случаев демонстрирует следующая таблица.

Таблица 5 – Лидеры в личном страховании (РФ), в том числе страхование водителей и пассажиров от несчастных случаев, 2005-2006 гг., тыс. руб.

| № | Наименование страховой организации | 2005 год | 2006 год | Прирост 2006 г. к 2005 г., % |

| 1 | Согаз | 5 868 215 | 7 938 681 | 35 |

| 2 | Жасо | 4 606 656 | 4 665 976 | 1 |

| 3 | Росно | 2 452 538 | 3 951 951 | 61 |

| 4 | Ингосстрах | 1 571 534 | 2 143 974 | 36 |

| 5 | Ресо-Гарантия | 1 566 986 | 1 863 357 | 19 |

Источник: www.asr-insurance.ru

По данным таблицы 5 видно, что лидером по приросту страховой премии является Росно (61%). В Ингосстрахе и Согазе почти одинаковые показатели – 36% и 35% соответственно. На четвертом месте по сбору страховой премии в личном страховании занимает Ресо-Гарантия, прирост которой составляет 19%. Самый маленький результат у Жасо – всего лишь 1%.

В общем, можно сделать вывод, что, учитывая масштабы РБ и РФ, Беларусь не отстает от России в сборе страховой премии по страхованию от несчастных случаев. В среднем в Республике Беларусь сборы в четыре раза меньше, чем в Российской Федерации, что свидетельствует о быстрых темпах роста добровольного страхования в нашей стране.

Ведущие страховщики, которые задают темп развития всему рынку личного страхования, развивают данный вид страхования не только за счет пролонгирования корпоративных договоров. Прирост премий данных страховщиков обеспечивают также новые клиенты, в том числе страхователи – физические лица.

Состав группы первых пяти компаний, лидирующих по сбору премии на рынке личного страхования, за последние 3 года практически не изменился, менялись лишь внутренние позиции отдельных компаний. Заметные сдвиги произошли внутри самого страхового сектора – возросла доля крупных страховщиков в ущерб небольшим страховым компаниям. Эта тенденция в значительной мере должна определить наметившуюся консолидацию страхового рынка.

Страхование от несчастных случаев водителей и пассажиров занимает небольшую долю в портфелях белорусских и российских страховщиков. Основными потребителями услуг по данному виду страхования являются корпоративные клиенты, для которых оно становится важным элементом «социального пакета» [7].

ЗАКЛЮЧЕНИЕ

Подводя итог работы, можно сделать вывод, что страхование – стратегически важный элемент экономической системы. Оно позволяет создавать крупные инвестиционные ресурсы, освобождает государственный бюджет от необходимости возмещения убытков от непредвиденных событий, повышает социальную защищенность граждан. Страхование водителей и пассажиров от несчастных случаев выполняет важную социальную функцию, поскольку затрагивают интересы каждого человека. Поэтому развитию и поддержанию данного вида страхования необходимо уделить особое внимание.

Система страхования в Беларуси в настоящее время еще не окончательно сформирована и продолжает свое развитие. Тенденции на рынке личного страхования, в том числе страхования водителей и пассажиров в 2005-2007 гг. показывают увеличение динамики развития рынка, но существует ряд проблем, мешающих его развитию. Одна из главных проблем – невозможность точного прогнозирования экономического развития РБ, как следствие – недоверие граждан к долгосрочному вложению денег. В нашем обществе, в отличие от стран со сложившимся институтом страхования, отсутствует страховая культура населения и, по результатам социологических исследований, обнаруживается низкий уровень информированности людей в области страхования.

Рынок данного страхования имеет большой потенциал. Являясь частью экономической системы, он во многом зависит от нее. В то же время, активно развиваясь, страхование от несчастных случаев способно стать важнейшим элементом роста экономики.

|

из

5.00

|

Обсуждение в статье: Анализ деятельности субъектов на рынке добровольного страхования водителей и пассажиров от несчастных случаев |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы