|

Главная |

Риск инвестиционного портфеля

|

из

5.00

|

Риск и доход в финансовом менеджменте рассматриваются как две взаимосвязанные категории.

Государственные ценные бумаги обладают относительно небольшим риском, поскольку вариация дохода по ним практически равна нулю. А обыкновенная акция любой компании представляет собой: значительно более рисковый актив, поскольку доход по такого рода акциям может ощутимо варьировать.

Доход, обеспечиваемый каким-либо активом, состоит из двухэлементов: дохода от изменения стоимости актива и дохода от полученных дивидендов. Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного актива или нормой дохода.

Финансовые менеджеры должны учитывать риск в своей работе. При этом возможны различные варианты поведения, а значит, и типы менеджера. Однако ключевая идея, которой руководствуется менеджер, заключается в следующем: требуемая доходность и риск изменяются в одном направлении (пропорционально друг другу).

Совершенно очевидно, что риск является вероятностной оценкой, следовательно, его количественное измерение не может быть. однозначным и предопределенным. В зависимости от того, какая методика исчисления риска применяется, величина его может меняться. Известны две основные методики оценки рынка:

ü анализ чувствительности конъюнктуры;

ü анализ вероятностного распределения доходности.

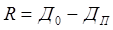

Сущность первой методики заключается в исчислении размаха вариации доходности актива (R) исходя из пессимистической (Дп), наиболее вероятной (Дв) и оптимистической (До) ее оценок, который и рассматривается как мера риска, ассоциируемого с данным активом:

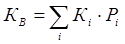

Сущность второй методики заключается в построении вероятного распределения значений доходности и исчислении стандартного отклонения от средней доходности и коэффициента вариации, который и рассматривается как степень риска, ассоциируемого данным активом. Таким образом, чем выше коэффициент вариации, тем более рискованным является данный, вид актива. Основные процедуры этой методики состоят в следующем:

ü делаются прогнозные оценки значений доходности (Кi) и вероятностей их осуществления (Рi);

ü рассчитывается наиболее вероятная доходность (Кi) по формуле:

;

;

ü рассчитывается стандартное отклонение (Ос) по формуле:

;

;

ü рассчитывается коэффициент вариации (V) по формуле:

.

.

Риск, ассоциируемый с данным активом, как правило, 'рассматривают во времени. Очевидно, чем дальше горизонт планирования, тем труднее предсказать доходность актива, т.е. размах вариации доходности, равно как и коэффициент вариации, увеличивается.

Таким образом, с течением времени риск, ассоциируемый с данным активом, возрастает. Отсюда можно сделать очень важный вывод: чем более долговременным является вид актива, тем более рискован, тем большая вариация доходности с ним связана. Именно поэтому различаются доходность и рискованность различных финансовых инструментов, например, акций и облигаций: вариация доходности акций может ощутимо варьировать, т.е. этот вид финансового инструмента более рискован.

Риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Поскольку финансовые инвестиции различаются по уровню доходности риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового инвестиционного портфеля.

Как правило общий риск портфеля состоит из двух частей:

ü диверсифицированный (несистематический) риск, т. е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн. руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании);

ü недиверсифицированный (систематический) риск, т. е. риск, который нельзя уменьшить путем изменения структуры портфеля.

Исследования показали, что если портфель состоит из 10-20 различных видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму. Таким образом, этот риск поддается элиминированию довольно несложными методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска.

Финансовые менеджеры пользуются так называемой «портфельной теорией» (portfolio theory) в рамках которой с помощью статистических методов осуществляются наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли. Эта теория состоит из четырех основных элементов:

ü оценка активов (security valuation);

ü инвестиционные решения (asset allocation decision);

ü оптимизация портфеля (portfolio optimization);

ü оценка результатов (performance measurement).

|

из

5.00

|

Обсуждение в статье: Риск инвестиционного портфеля |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы