В данном разделе я хочу показать, как применяются те или иные методы на живых примерах.

1. Сглаживание рядов с помощью скользящей средней.

Имеются данные о грузообороте предприятий транспорта РФ за 1999 г. , млрд. т. км.:

Грузо

Оборот

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

256,0

248,7

270,2

262,7

253,5

252,3

248,6

254,6

243,4

251,9

242,9

247,7

Выявим основную тенденцию грузооборота предприятий транспорта Российской Федерации методом сглаживания рядов динамики с помощью пятичленной скользящей средней.

Средний уровень грузооборота за первые пять месяцев:

y1 = 256,0 + 248,7 + 270,2 + 262,7 + 253,5 = 258,2 млрд. т. км.;

5

y2 = 248,7 + 270,2 + 262,7 + 253,5 + 252,3 = 257,48 млрд. т. км.

5

и т. д. ;

Оформим результаты расчетной таблицей:

Месяц

y

y1

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

Сглаживание ряда динамики показывает устойчивую тенденцию снижения грузооборота предприятий транспорта от января к декабрю: значение средней пятичленной скользящей средней уменьшается от периода к периоду.

Метод скользящей средней широко применяется при техническом анализе конъюнктуры рынков, в частности валютных и биржевых.

Фондовые индикаторы и индексы применяются для анализа общего движения курсов ценных бумаг во времени. Умение толковать различные рыночные индикаторы помогает инвестору не только ориентироваться в финансовых инструментах, но и безошибочно выбирать время совершения сделок. Нужно не только понимать общий ход экономической конъюнктуры, но и видеть, насколько благоприятна конъюнктура фондового рынка. Инвестор вкладывает деньги в конкретную ценную бумагу, поэтому должен знать, как изменяется динамика рынка. Для оценки поведения фондового рынка обычно обращаются к изучению рыночных индикаторов и индексов.

Средние индикаторы – это средние арифметические показатели курсов репрезентативной группы акций в данный момент; индексы –измеряют текущую динамику курсов репрезентативной группы акций по сравнению с базовой величиной, рассчитанный на некоторый момент в прошлом. Инвесторы часто сравнивают средние индикаторы или индексы на определенный момент, пытаясь таким способом определить относительную силу или слабость рынка. Когда средние индикаторы или индексы показывают общее движение курсов вверх, рынок называют рынком «быков», когда же движение направлено вниз, - рынком «медведей». Основные средние индикаторы следует знать, так как они удобны для определения общей тенденции фондового рынка. В сводках финансовых новостей ежедневно даются значения средних индикаторов на данный день и за последнее время, они цитируются также в большинстве местных газет и выпусках новостей по радио и телевидению , на различных сайтах в интернете, например http://www.finam.ru/, http://www.rbc.ru/fm_wi.shtml

.

Например, средняя Доу Джонса для промышленных акций ( DJIA) – это средняя курсов 30 акций высококлассных промышленных компаний, отобранных по критериям рыночной стоимости и степени распространения среди широкого круга владельцев, в силу чего они считаются репрезентативными для общей динамики рынка ценных бумаг.

Основные мировые фондовые индексы я показала в приложении 1 по последним данным фондового рынка с сайта компании «РосБизнес Консалтинг», которые обновляются каждые 20 минут.

В приложении 2 я показала динамику изменения цены акции РАО ЕЭС на Московской международной валютной бирже (ММВБ). Скользящие средние является инструментами технического анализа, сглаживающими колебания изучаемой величины путем усреднения по некоторому историческому периоду. Служат для выявления трендов. Недостатком скользящих средних является запаздывание усредненных значений по отношению к курсу изучаемой величины Скользящие средние различаются методом усреднения.

В моем примере используется Экспоненциальное скользящее среднее. Exponential Moving Average(EMA). Метод RSI отделяет движение цен вверх от движения цен вниз, по отдельности усредняет их с помощью модифицированного экспоненциального среднего по периоду n, и рассчитывает, какой процент от полного движения составляет движение вверх. Сигнализирует о стремлении рынка к изменению тренда при больших (близких к 100%) или малых (близких к 0%) величинах RSI. Разработчик RSI J.Welles Wilder предлагал использовать в качестве границ 70% и 30%.

Скользящие средние исчисляются как для цен закрытия, так и для максимальных и минимальных цен дня. По средним ценам строится график, при этом дни фиксируются по горизонтальной оси, скользящие средние – по вертикальной оси. В этих же осях отражается график текущих цен.

Если линия текущих цен выше линии средних цен, то рынок повышательный. Если текущие цены два дня подряд ниже средних, то ожидается понижательный рынок. При пересечении линии текущих цен с линией средних цен последует изменение тенденции рынка: при повышательном рынке делается вывод о последующем снижении цен, а при понижательном – о росте цен.

Проиллюстрируем применение метода сглаживания динамических рядов скользящей средней на примере условных данных о ценах закрытия по акции А по дням работы фондовой биржи в апреле:

Дата

Цена, руб.

01.04.2002

78,90

02.04.2002

78,10

03.04.2002

86,00

04.04.2002

97,50

05.04.2002

83,30

06.04.2002

86,00

07.04.2002

90,60

08.04.2002

86,10

09.04.2002

81,30

10.04.2002

105,10

11.04.2002

108,60

12.04.2002

107,90

13.04.2002

106,80

14.04.2002

132,10

15.04.2002

113,00

16.04.2002

111,80

17.04.2002

124,40

18.04.2002

114,10

19.04.2002

108,40

20.04.2002

124,00

21.04.2002

150,70

22.04.2002

149,60

23.04.2002

153,60

24.04.2002

179,40

25.04.2002

153,70

26.04.2002

158,60

27.04.2002

199,20

28.04.2002

164,30

29.04.2002

135,30

30.04.2002

159,30

Расчет пятичленной скользящей средней представлен ниже с использованием программы Excel:

Дата

Цена, руб.

Значение средней, руб

Разница средней и текущей цены

01.04.2002

78,90

-

х

02.04.2002

78,10

-

х

03.04.2002

86,00

84,76

-

04.04.2002

97,50

86,18

-

05.04.2002

83,30

88,68

+

06.04.2002

86,00

88,7

+

07.04.2002

90,60

85,46

-

08.04.2002

86,10

89,82

+

09.04.2002

81,30

94,34

+

10.04.2002

105,10

97,8

-

11.04.2002

108,60

101,94

-

12.04.2002

107,90

112,1

+

13.04.2002

106,80

113,68

+

14.04.2002

132,10

114,32

-

15.04.2002

113,00

117,62

+

16.04.2002

111,80

119,08

+

17.04.2002

124,40

114,34

-

18.04.2002

114,10

116,54

+

19.04.2002

108,40

124,32

+

20.04.2002

124,00

129,36

+

21.04.2002

150,70

137,26

-

22.04.2002

149,60

151,46

+

23.04.2002

153,60

157,4

+

24.04.2002

179,40

158,98

-

25.04.2002

153,70

168,9

+

26.04.2002

158,60

171,04

+

27.04.2002

199,20

162,22

-

28.04.2002

164,30

163,34

-

29.04.2002

135,30

-

х

30.04.2002

159,30

-

х

Значение скользящей средней программа Excel рассчитывает автоматически при введении формулы , установив в искомой ячейке {=СУММ(B2:B6)/5} , далее протянуть мышью вниз.

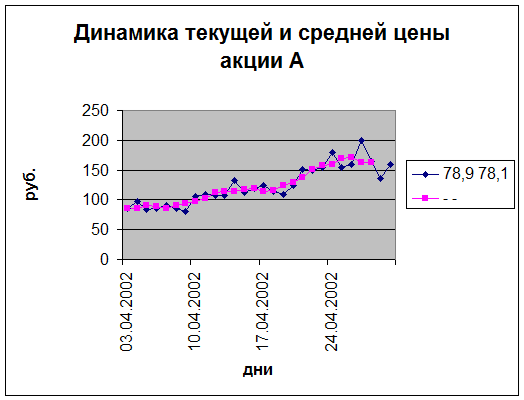

На основании полученных данных с помощью табличного процессора Excel построим диаграмму - График фактических и скользящих пятичленных средних цен.

График фактических и скользящих пятичленных средних цен, где 1- график фактических цен; 2- график исчисленных скользящих пятичленных средних цен.

Из графика видно, что при значительных колебаниях фактических цен скользящая пятичленная средняя имеет ярко выраженную повышательную тенденцию.

2. Аналитическое выравнивания ряда динамики по прямой.

Рассмотрим применение метода на следующих данных о производстве продукции предприятием ОАО «Технополис»:

Год

1991

1992

1993

1994

1995

1996

1997

1998

1999

Объем продукции, тыс. ед.

10,0

10,7

12,0

10,3

12,9

16,3

15,6

17,8

18,0

Примем за точку отсчета 1995г. Тогда условные годы:

Год

1991

1992

1993

1994

1995

1996

1997

1998

1999

t.

-4

-3

-2

-1

0

1

2

3

4

Определим параметры уравнения прямой с использованием программы Excel:

Годы

Объем продукции, тыс. ед.

Условные годы

t2

yt

y1

1

2

3

4

5

6

1991

10

-4

16

-40

9,3

1992

10,7

-3

9

-32,1

10,41

1993

12

-2

4

-24

11,52

1994

-10,3

-1

1

10,3

12,63

1995

12,9

0

0

0

13,74

1996

16,3

1

1

16,3

14,85

1997

15,6

2

4

31,2

15,96

1998

17,8

3

9

53,4

17,07

1999

18

4

16

72

18,18

Итого:

123,6

0

60

66,5

123,66

Т.к. прямая имеет вид y1 = a0 + а1t , то

а0 = 123,6/9 = 13,74 тыс. ед.;

а1 = 66,5/ 60 = 1,11 тыс. ед;

уравнение прямой имеет вид:

y1 = 13,74 + 1,11t

Подставив в это уравнение значение t, получим выровненные теоретические значения.

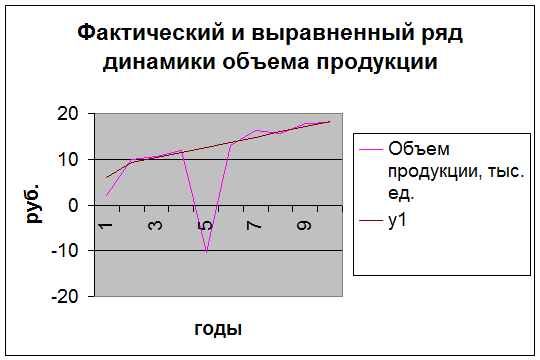

На рис. представлены графики фактических и теоретических уровней ряда.

Штриховая линия, построенная по значениям y1, показывает тенденцию роста объема производства на данном предприятии.

3. Аналитическое выравнивание ряда динамики с применением индексов сезонности.

Рассмотрим метод на основании имеющихся данных о динамике реализации картофеля на колхозных рынках:

Реализация картофеля на колхозных рынках города за три года.

Месяцы

реализация картофеля, т.

Индексы сезонности, %

первый год, у1

второй год, у2

третий год, у3

всего за три года, yi

в среднем за три года, yi

1

2

3

4

5

6

7

Январь

70

71

63

204

68

26,05

Февраль

71

85

60

216

72

27,59

Март

82

84

59

225

75

28,74

Апрель

190

308

261

759

253

96,93

Май

280

383

348

1011

337

129,12

Июнь

472

443

483

1398

466

178,54

Июль

295

261

305

861

287

109,96

Август

108

84

129

321

107

41,00

Сентябрь

605

630

670

1905

635

243,30

Октябрь

610

450

515

1575

525

201,15

Ноябрь

184

177

185

546

182

69,73

Декабрь

103

168

104

375

125

47,89

ИТОГО:

3070

3144

3182

9396

261

100,00

Применяя формулу средней арифметической простой, определим средние месячные уровни за три года:

За январь: уi = (70+71+63)/3 = 68 т.

Февраль: уi = (71+85+60)/3 = 72 т и т.д.

Программа Excel считает среднее арифметическое автоматически при введении необходимых формул.

И, наконец, исчислим за каждый месяц индексы сезонности:

Январь: Is =68/261 = 0,263 или 26,3%

Февраль: Is =72/261 = 0,276 или 27,6% и т.д.

С помощью мастера диаграмм построим график сезонной волны.

По индексам сезонности можно наблюдать рост или снижение продажи картофеля в различное время года. Так, наименьший спрос приходится на январь – февраль, а наибольший – на сентябрь-октябрь.

Заключение.

Возрастающий интерес к статистике вызван современным этапом развития экономики в стране, формирования рыночных отношений. Это требует глубоких экономических знаний в области сбора, обработки и анализа экономической информации.

Статистическая грамотность является неотъемлемой составной частью профессиональной подготовки каждого экономиста, финансиста, социолога, политолога, а также любого специалиста, имеющего дело с анализом массовых явлений, будь то социально-общественные, экономические, технические, научные и другие. Работа этих групп специалистов неизбежно связана со сбором, разработкой и анализом данных статистического (массового) характера. Нередко им самим приходится проводить статистический анализ различных типов и направленности либо знакомиться с результатами статанализа, выполненного другими. В настоящее время от работника, занятого в любой области науки, техники, производства, бизнеса и прочее, связанной с изучением массовых явлений, требуется, чтобы он был, по крайней мере, статистически грамотным человеком. В конечном счете, невозможно успешно специализироваться по многим дисциплинам без усвоения какого-либо статистического курса. Поэтому большое значение имеет знакомство с общими категориями, принципами и методологией статистического анализа.

Как известно, для статистической практики РФ и стран СНГ в последние годы важнейшим вопросом оставалось адекватное информационное отражение новых социально-экономических явлений. Сюда, в частности, относится организация получения и анализ данных, характеризующих изменение форм собственности и процесс приватизации, негосударственную занятость населения и безработицу, деятельность рыночных финансово-кредитных структур и коренное реформирование налоговой системы, новые виды миграции граждан и поддержку возникших малоимущих социальных групп, а также многое другое. Кроме того, в целях отслеживания внедрения рыночных отношений и складывающихся реалий серьезной корректировки, потребовали системы показателей, сбор и разработка данных в традиционных областях статистического наблюдения: по учету основных результатов промышленного и сельскохозяйственного производства, внутренней и внешней торговли, деятельности объектов социальной сферы и т.д. Вместе с тем, насущная необходимость получения адекватной и однозначной информации в настоящее время систематически возрастает.

В заключение отметим, что сравнение различных экономических прогнозов имеет, прежде всего, методологическое значение - связанное с выявлением характера действующих причинно-следственных связей. Если последние изложены убедительно, определенный интерес представляют и конкретные количественные оценки, так и усредненные прогнозные значения.