|

Главная |

Ценовая стратегия с учетом кредитного риска

|

из

5.00

|

В условиях перехода к рыночной экономике в банковской сфере возрастает значение правильной оценки риска, который принимает на себя банк при осуществлении различных операций. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

В основе оценки риска лежит нахождение зависимости между определенными размерами потерь банка и вероятностями их возникновения. Для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления банком рассматриваемых операций. Частота (вероятность) возникновения некоторого уровня потерь находится по следующей формуле:

Ч  , (3.1)

, (3.1)

где: Ч - частота возникновения некоторого уровня потерь;

СП - число случаев наступления конкретного уровня потерь;

С - общее число случаев в статистической выборке.

Особо следует подчеркнуть, что знаменатель формулы должен содержать как число удачных, так и неудачных операций, то есть всех. Иначе значение частоты возникновения потерь, а, следовательно, и риска операций будет необоснованно завышенным.

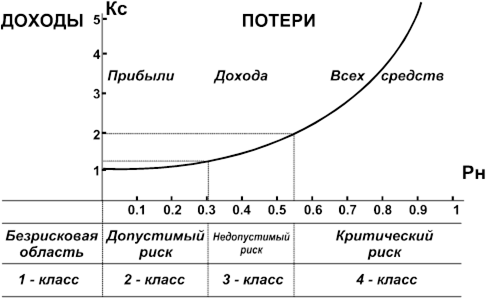

Под областью риска понимают зону, в рамках которой потери не превышают установленного уровня. Выделяют четыре основные области риска:

- безрисковая;

- допустимого риска;

- недопустимого риска;

- критического риска.

Безрисковая область. Для нее характерно отсутствие всяких потерь при совершении операций и получение прибыли.

Область допустимого риска. Характеризуется уровнем потерь, не превышающем размеры расчетной прибыли. В этой области еще возможно осуществление банком операций, поскольку последний рискует только потерей прибыли, а затраты будут окуплены. Если же случится какая-то потеря, банк просто получит немного меньше расчетной прибыли.

Область недопустимого риска. В границах этой области возможны потери, величина которых больше прибыли, но не больше размера выручки. Такой уровень риска недопустим, поскольку это означают произведение банком бессмысленных затрат времени и денежных средств.

Область критического риска. Это самая опасная зона, в которой возможные потери равны величине собственных средств банка. Область критического риска ассоциируется с понятием банкротства, поэтому нельзя допускать такой уровень риска.

Существует несколько способов снижения кредитного кредитного риска.

1 Оценка кредитоспособности.

Кредитные работники отдают предпочтение этому методу, поскольку он позволяет предотвратить практически полностью все возможные потери, связанные с невозвратом кредита. К определению кредитоспособности существует много различных подходов. Один из них (Балльный) был нами рассмотрен, поскольку он получает все большее рассмотрение. Критерии, по которым производится оценка заемщика, индивидуальны для каждого банка и основываются на его практическом опыте. Эти критерии периодически пересматриваются, что обеспечивает приспособление анализа к изменяющимся условиям, и повышают его эффективность.

2 Уменьшение размеров выдаваемых кредитов одному заемщику. Этот способ применяется, когда банк не полностью уверен в достаточной кредитоспособности клиента. Уменьшенный размер кредита позволяет снизить уровень потерь в случае его не возврата.

3 Страхование кредитов. Страхование кредита предполагает полную передачу риска его не возврата страховой кампании. Существует много различных вариантов страхования кредитов, но все затраты по страхованию обычно относятся на заемщиков. В настоящее время такая форма защиты от риска не распространена в связи с отсутствием надежных страховых компаний.

4 Привлечение достаточного обеспечения. Этот метод практически полностью гарантирует банку возврат кредита и процентов по нему. Следует отметить, что размер обеспечения ссуды должен покрывать не только сам кредит, но и проценты. Однако приоритет по защите от риска должен отдаваться не обеспечению, предназначенному для покрытия убытков в случае потерь, а анализу кредитоспособности, который должен предусмотреть возможные убытки. Кредит выдается не для того, чтобы для его возврата приходилось продавать какие-то активы, а для возврата на основе окупаемости и прибыли от кредитуемого мероприятия.

5 Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку.

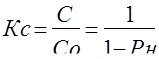

Количественно кредитный риск можно определить через частоту или вероятность наступления события (Рн). При этом допускается, что базовой или исходной ставкой для банка является ставка безрискового кредита (Псо). Однако, наличие риска побуждает повышать ставку кредитования до расчетного уровня (Пс), ожидая при этом компенсации потерь.

Повышение ставки приводит к повышению сумм выплат согласно коэффициенту:

; (3.2)

; (3.2)

где Кс – коэффициент повышения ставки;

С - сумма возврата с учетом кредитного риска;

Со - сумма возврата по без рисковой ставке.

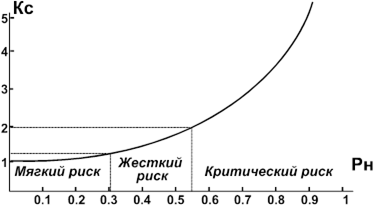

Рисунок 3.1 - Вероятность потерь и сумма возврата

Как видим из рисунка 3.1 при вероятности потерь Рн>0,5 сумма выплат увеличивается в 2 раза. При Рн до 0.3 потери можно компенсировать, повышая сумму выплат до 40%.

Такая ценовая стратегия не совершенна, поскольку компенсация риска, порождаемого отдельными заемщиками, распространяется на всех заемщиков и может оттолкнуть клиента. Поэтому необходим избирательный подход. Возможно также применение совмещенных схем компенсации риска потерь. Например, и некоторое повышение ставки, и привлечение достаточного обеспечения.

Наложим на вышеприведенный рисунок области риска с уровнями потерь, а также классификацию заемщиков из балльной оценки кредитоспособности.

Рисунок 3.2 - Области риска и класс заемщиков.

Теперь при расчете ставки кредитования с учетом риска мы получаем уточненное значение вероятности, а следовательно, ставка кредитования более полным образом будет соответствовать клиенту, Банку же от такой ценовой стратегии выгода видится в том, что возможные потери, которые всегда случаются, теперь будут компенсироваться путем включения их в цену кредита.

Планирование уровня доходной маржи

|

из

5.00

|

Обсуждение в статье: Ценовая стратегия с учетом кредитного риска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы