|

Главная |

Анализ платежеспособности и ликвидности

|

из

5.00

|

Задание

Проведите оценку финансового состояния предприятия по следующим направлениям:

1. Анализ платежеспособности и ликвидности;

2. Анализ финансовой устойчивости;

3. Оценка капитала, вложенного в имущество предприятия;

4. Анализ рентабельности;

5. Анализ обеспеченности предприятия собственными оборотными средствами.

Проведите диагностику вероятности банкротства.

Сформулируйте выводы по результатам анализа и разработайте рекомендации по финансовому оздоровлению.

Анализ платежеспособности и ликвидности

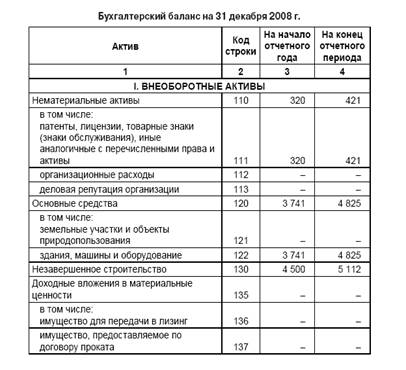

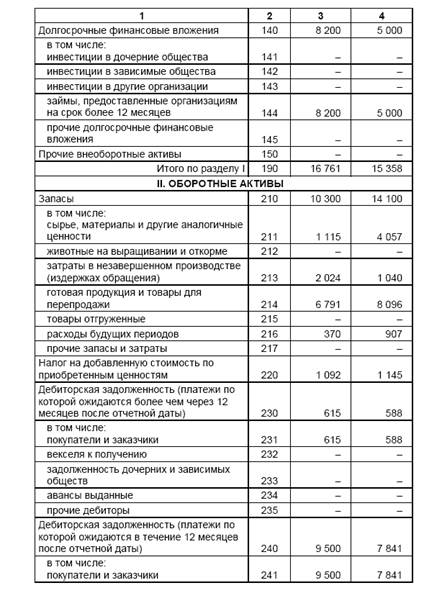

Таблица 1. Расчет показателей ликвидности

| № п.п. | Показатель | на начало года | на конец года | изменение |

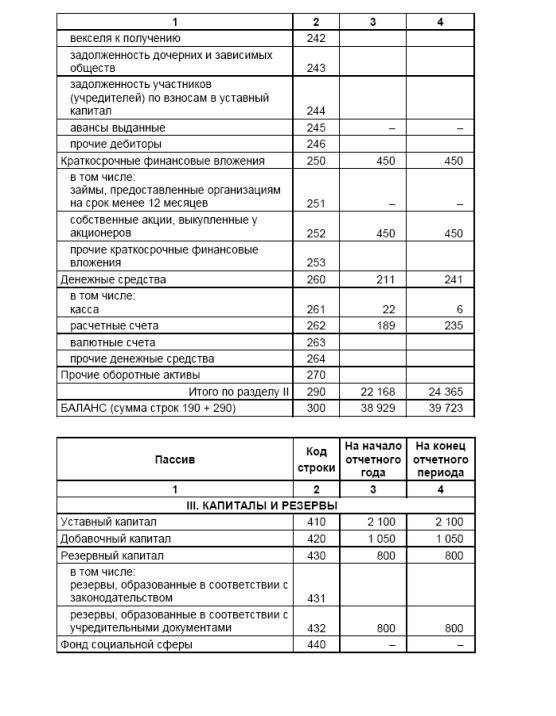

| 1 | Денежные средства | 211 | 241 | 30 |

| 2 | Краткосрочные финансовые вложения | 450 | 450 | 0 |

| 3 | Текущие обязательства | 26981 | 21578 | -5403 |

| 4 | Коэффициент абсолютной ликвидности = (стр.1+стр.2)/стр.3 | 0,02 | 0,03 | 0,01 |

| 5 | Оборотные активы | 22168 | 24365 | 2197 |

| 6 | НДС по приобрет.ценностям | 1092 | 1145 | 53 |

| 7 | Коэффициент текущей ликвидности=(стр.5-стр.6)/стр.3 | 0,78 | 1,08 | 0,29 |

| 8 | Дебиторская задолженность | 9500 | 7841 | -1659,00 |

| 9 | Коэффициент быстрой ликвидности = (стр.1+стр.8)/стр.3 | 0,36 | 0,37 | 0,01 |

Вывод:

Коэффициент абсолютной ликвидности в 2008 году имеет значение ниже нормативных (от 0,2 до 0,4), что свидетельствует о высоком финансовом риске. Организация испытывает недостаток наиболее ликвидных активов для покрытия текущих обязательств.

Значение коэффициента текущей ликвидности также менее нормативного значения (≥2). Он показывает превышение текущих обязательств организации над ее текущими активами. Это связано с большой долей краткосрочных обязательств в структуре финансирования организации.

Коэффициент быстрой ликвидности также ниже нормы (от 0,5 до 1), что свидетельствует о недостатке у предприятия ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Таблица 2. Расчет показателей платежеспособности

| № п.п. | Показатель | на начало года | на конец года | изменение |

| 1 | Ликвидные и скорректированные внеоборотные активы | 16761 | 15358 | -1403 |

| 2 | Обязательства | 29898 | 24569 | -5329 |

| 3 | Обеспеченность обязательств=стр.1/стр.2 | 0,56 | 0,63 | 0,06 |

| 4 | Текущие обязательства | 26981 | 21578 | -5403 |

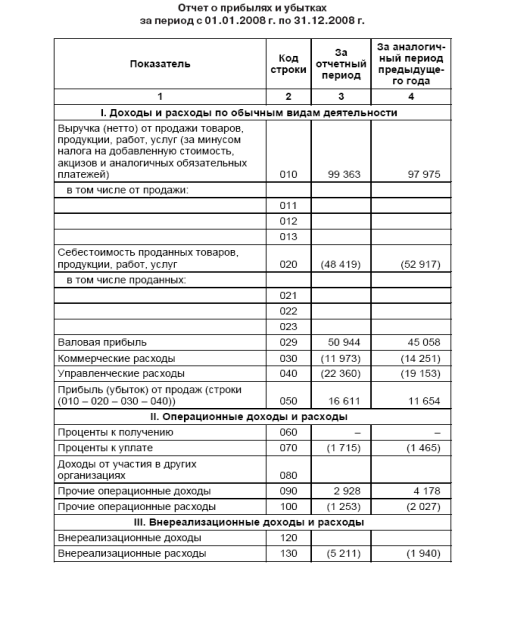

| 5 | Выручка за год | 97975 | 99363 | -1388 |

| 6 | Степень платежеспособности по текущим обязательствам=стр.4/стр.5 | 0,28 | 0,22 | -0,06 |

Вывод:

Показатель обеспеченности обязательств должника его активами свидетельствует о превышении величины обязательств над величиной внеоборотных активов. Значение показателя имеет тенденцию к увеличению, что является положительным фактором развития организации.

Значение показателя платежеспособности по текущим обязательствам свидетельствует о том, что среднегодовая выручка покрывает текущие обязательства организации.

Таблица 3. Анализ ликвидности баланса организации на начало года

| Группы активов |

| Оптимальное соотношение | Группы пассивов |

|

| Наиболее ликвидные А1 = ДС+КФВ | 661 | ≥ | Наиболее срочные обязательства П1 = Кредиторская задолженность | 22915 |

| Денежные средства | 211 |

| Кредиторская задолженность | 22915 |

| Краткосрочные финансовые вложения | 450 |

|

|

|

| Быстрореализуемые активы А2 =ДЗ+прочие ОА | 9500 | ≥ | Краткосрочные обязательства П2=ККЗ+пр.КО | 4066 |

| Дебиторская задолженность | 9500 |

| Краткосрочные кредиты и займы | 3122 |

| Прочие оборотные активы | 0 |

| Прочие краткосрочные обязательства | 944 |

| Медленнореализуемые активы А3 =Запасы+НДС по приобр.ТМЦ | 11392 | ≥ | Долгосрочные обязательства П3 = ДКЗ | 417 |

| Запасы | 10300 |

| Долгосрочные кредиты и займы | 417 |

| НДС по приобретенным ТМЦ | 1092 |

|

|

|

| Труднореализуемые активы А4 =Внеоборотные активы | 16761 | ≤ | Постоянные пассивы П4=итог раздела "Капитал и резервы"+строки "ДБП"+"РПР" | 11531 |

| Внеоборотные активы | 16761 |

| Итого раздела "Капиталы и резервы" | 9031 |

|

|

|

| Доходы будущих периодов | 2500 |

|

|

|

| Резервы предстоящих расходов | 0 |

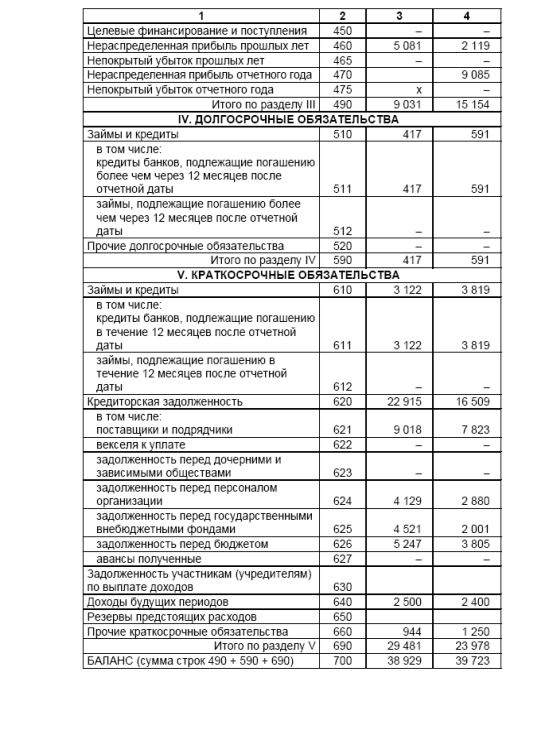

Таблица 4. Анализ ликвидности баланса организации на конец года

| Группы активов |

| Оптимальное соотношение | Группы пассивов |

|

| Наиболее ликвидные А1=ДС+КФВ | 691 | ≥ | Наиболее срочные обязательства П1=Кредиторская задолженность | 16509 |

| Денежные средства | 241 |

| Кредиторская задолженность | 16509 |

| Краткосрочные финансовые вложения | 450 |

|

|

|

| Быстрореализуемые активы А2=ДЗ+прочие ОА | 7841 | ≥ | Краткосрочные обязательства П2=ККЗ+пр.КО | 5069 |

| Дебиторская задолженность | 7841 |

| Краткосрочные кредиты и займы | 3819 |

| Прочие оборотные активы | 0 |

| Прочие краткосрочные обязательства | 1250 |

| Медленнореализуемые активы А3=Запасы+НДС по приобр.ТМЦ | 15245 | ≥ | Долгосрочные обязательства П3=ДКЗ | 591 |

| Запасы | 14100 |

| Долгосрочные кредиты и займы | 591 |

| НДС по приобретенным ТМЦ | 1145 |

|

|

|

| Труднореализуемые активы А4=Внеоборотные активы | 15358 | ≤ | Постоянные пассивы П4=итог раздела "Капитал и резервы"+строки "ДБП"+"РПР" | 17554 |

| Внеоборотные активы | 15358 |

| Итого раздела "Капиталы и резервы" | 15154 |

|

|

|

| Доходы будущих периодов | 2400 |

|

|

|

| Резервы предстоящих расходов | 0 |

Вывод:

Из таблицы видно, что величина наиболее срочных обязательств П1 значительно превышает величину наиболее ликвидных активов А1, что говорит о низком уровне абсолютной ликвидности организации. Организация вынуждена финансировать часть наиболее срочных обязательств за счет менее ликвидных, чем денежные средства активов, при этом величина труднореализуемых активов организации А4 в начале года превышает величину постоянных активов П4, т.е. наблюдается излишек труднореализуемых активов, что может быть связано с осуществлением инвестиционных вложений.

Баланс организации является недостаточно ликвидным, поскольку необеспеченны основные условия ликвидности.

|

из

5.00

|

Обсуждение в статье: Анализ платежеспособности и ликвидности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы