|

Главная |

Точечный и интервальный прогнозы

|

из

5.00

|

Обзор корреляционного поля

Эти данные скорее всего можно аппроксимировать при помощи линейной регрессии вида ŷ = а - b · x , как самой простой.

Рассчитаем необходимые суммы и запишем их в таблице № 1:

Таблица №1:

| i | x | y | x ² | y ² | x · y | ŷ | e | e² | A(%) |

| 1 | 2,5 | 69 | 6,25 | 4761 | 172,5 | 66,40 | 2,60 | 6,75 | 3,76 |

| 2 | 3 | 65 | 9 | 4225 | 195 | 64,85 | 0,15 | 0,02 | 0,23 |

| 3 | 3,4 | 63 | 11,56 | 3969 | 214,2 | 63,61 | -0,61 | 0,37 | 0,97 |

| 4 | 4,1 | 59 | 16,81 | 3481 | 241,9 | 61,44 | -2,44 | 5,94 | 4,13 |

| 5 | 5 | 57 | 25 | 3249 | 285 | 58,65 | -1,65 | 2,71 | 2,89 |

| 6 | 6,3 | 55 | 39,69 | 3025 | 346,5 | 54,61 | 0,39 | 0,15 | 0,70 |

| 7 | 7 | 54 | 49 | 2916 | 378 | 52,44 | 1,56 | 2,43 | 2,89 |

| Сумма: | 31,3 | 422 | 157,31 | 25626 | 1833,1 | 422,00 | 0,00 | 18,38 | 15,57 |

| Среднее: | 4,471 | 60,286 | 22,473 | 3660,857 | 261,871 | - | - | - | 2,22% |

Ковариация между y и x рассчитывается по формуле  , где

, где  ,

,  ,

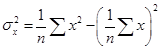

,  . Дисперсия и среднее квадратическое отклонение для x и y находим по формулам:

. Дисперсия и среднее квадратическое отклонение для x и y находим по формулам:

= 2,479,

= 2,479,  = 26,490,

= 26,490,  1,575,

1,575,  5,147.

5,147.

= -7,692 / 2,479 = -3,103;

= -7,692 / 2,479 = -3,103;  = 60,286 + 3,103 · 4,471 = 74,159

= 60,286 + 3,103 · 4,471 = 74,159

Получили уравнение регрессии: ŷ = 74,159 - 3,103·х (округлено до сотых).

Оцениваем качество полученной линейной модели:

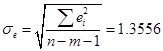

а) TSS = 25624 - (31,3²) : 7 = 185,492; RSS = TSS - ESS = 185,429 - 18,38 = 176,051, где ESS =  = 18,38 (в таблице №1); F - статистика = RSS · (n - m - 1) : ESS = 176,051 · ·5 :18,38 = 45,45.

= 18,38 (в таблице №1); F - статистика = RSS · (n - m - 1) : ESS = 176,051 · ·5 :18,38 = 45,45.

Табличное значение на 1% уровне значимости равно 16,26 (см. таблицу распределения Фишера - Снедекора). Фактическое значение F - статистики больше табличного на 1% уровне значимости, следовательно уравнение регрессии в целом значимо и на 5% уровне значимости.

б) Средняя ошибка аппроксимации равна (ΣА)/7 = ((ΣIy-ŷI: y) · 100%) / 7 = 15,57 / 7 = =2,22%, что говорит о хорошей аппроксимации зависимости моделью (2,22% < 6%).

Вывод: модель получилась приемлемая (в смысле аппроксимации).

в) Коэффициент корреляции находим по формуле:  = -0,949: сильная обратная линейная зависимость.

= -0,949: сильная обратная линейная зависимость.

г) Коэффициент детерминации находим следующим образом:  = 0,901 или вариация x определяет вариацию y на 90,1%.

= 0,901 или вариация x определяет вариацию y на 90,1%.

Проверка на соответствие условиям теоремы Гаусса - Маркова

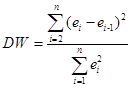

а) По таблице №2 рассчитаем статистику Дарбина - Уотсона:

Таблица №2

| i | e² | e | e i-1 | (e i -e i-1 )² |

|

| 1 | 6,75 | 2,60 | - | - | |

| 2 | 0,02 | 0,15 | 2,598 | 5,996 | |

| 3 | 0,37 | -0,61 | 0,149 | 0,576 | |

| 4 | 5,94 | -2,44 | -0,610 | 3,342 | |

| 5 | 2,71 | -1,65 | -2,438 | 0,628 | |

| 6 | 0,15 | 0,39 | -1,646 | 4,134 | |

| 7 | 2,43 | 1,56 | 0,388 | 1,373 | |

| Итого: | 18,38 | - | -1,559 | 16,050 |

=16,050 : 18,38 = 0,8734.

=16,050 : 18,38 = 0,8734.

Полученное значение попадает в область неопределённости: DW  (0,7; 1,35). Это значит, что для прояснения вопроса относительно автокорреляции остатков необходимо дальнейшее исследование ряда остатков другими методами, в которых отсутствует зона неопределённости.

(0,7; 1,35). Это значит, что для прояснения вопроса относительно автокорреляции остатков необходимо дальнейшее исследование ряда остатков другими методами, в которых отсутствует зона неопределённости.

б) Воспользуемся тестом серий Бройша - Годфри:

Таблица №3

| t | e t | e t-1 | e² t-1 | e t ·e t-1 | ê t | (y-bx) ² |

| 1 | 2,598 | 0,149 | 0,022 | 0,387 | 0,074 | 6,371 |

| 2 | 0,149 | -0,610 | 0,372 | -0,091 | -0,302 | 0,204 |

| 3 | -0,610 | -2,438 | 5,944 | 1,487 | -1,208 | 0,358 |

| 4 | -2,438 | -1,646 | 2,709 | 4,013 | -0,816 | 2,632 |

| 5 | -1,646 | 0,388 | 0,151 | -0,639 | 0,192 | 3,379 |

| 6 | 0,388 | 1,559 | 2,430 | 0,605 | 0,773 | 0,148 |

| Итого: | -1,559 | -2,598 |

11,628

5,763

-1,287

13,092

,

, ,

,  = 1,181,

= 1,181,

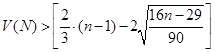

- максимальная длина серии должна быть строго меньше пяти.

- максимальная длина серии должна быть строго меньше пяти. = [2.079] = 2. (не выполняется),

= [2.079] = 2. (не выполняется), = 2,63, где

= 2,63, где  .

.

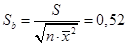

=0,175 оказалась значительно меньше табличного значения

=0,175 оказалась значительно меньше табличного значения  , то гетероскедастичность отсутствует.

, то гетероскедастичность отсутствует. = 0,46,

= 0,46, = 2,18.

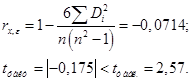

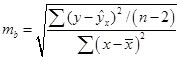

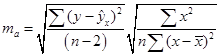

= 2,18. . Полученная t-статистика равна -6,742, что по модулю больше табличного значения t = 2,57. Экономически этот параметр интерпретируется так: при изменении дохода потребителей на одну единицу объёмы продаж изменятся на -3,103 ед.

. Полученная t-статистика равна -6,742, что по модулю больше табличного значения t = 2,57. Экономически этот параметр интерпретируется так: при изменении дохода потребителей на одну единицу объёмы продаж изменятся на -3,103 ед. . Полученная t-статистика равна 33,992, что больше табличного значения t = 2,57. Доверительный интервал параметра b определяем по формуле:

. Полученная t-статистика равна 33,992, что больше табличного значения t = 2,57. Доверительный интервал параметра b определяем по формуле: ;

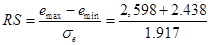

; = 1,917,

= 1,917, ; или

; или  ( t табл. = 2.57, Δ = 2,57 · 0,4602 = 1,1827).

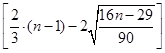

( t табл. = 2.57, Δ = 2,57 · 0,4602 = 1,1827). = 4,47 ( т.е. при

= 4,47 ( т.е. при  = 5,589),

= 5,589),  . Тогда стандартная ошибка прогноза составит:

. Тогда стандартная ошибка прогноза составит: ,

, ) составит:

) составит:  или

или  .

.