|

Главная |

III. КАПИТАЛ И РЕЗЕРВЫ

|

из

5.00

|

Содержание

Введение

1. Вертикальный и горизонтальный анализ активов и пассивов

1.1 Анализ активов

1.2 Анализ пассивов

2. Анализ платежеспособности и ликвидности предприятия

2.1 Анализ активов по степени ликвидности и пассивов по срочности погашения

2.2 Анализ коэффициентов платежеспособности и ликвидности

2.3 Расчет коэффициента восстановления платежеспособности

3. Анализ оборачиваемости

4. Анализ финансовой устойчивости

4.1 Анализ типов финансовой устойчивости

4.2 Анализ коэффициентов финансовой устойчивости

5. Анализ рентабельности и доходности предприятия

Заключение

Список литературы

Приложение 1

Приложение 2

Введение

Важным элементом в системе управления производством является анализ финансово-хозяйственной деятельности предприятия, который служит действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Экономический анализ обосновывает решения и действия организации и является основой научного управления производством, обеспечивает его объективность и эффективность. Особенно это значимо с переходом экономики России к рыночным отношениям, ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства.

Без детального и всестороннего анализа финансового состояния предприятия невозможно принять правильные управленческие решения для достижения главной цели любого предприятия – получению максимальной прибыли при наименьших затратах.

Целью данной курсовой работы – на основании фактических данных произвести анализ финансового состояния ЗАО «Череповецкий фанерно-мебельный комбинат».

Задачами курсовой работы являются:

- Провести вертикальный и горизонтальный анализ активов и пассивов;

- Проанализировать платежеспособность и ликвидность предприятия;

- Провести анализ оборачиваемости;

- Проанализировать финансовую устойчивость предприятия;

- Рассчитать и проанализировать показатели рентабельности и доходности предприятия.

Объектом курсовой работы является ЗАО «Череповецкий фанерно-мебельный комбинат». Предметом – его финансово-хозяйственная деятельность.

В ходе написания курсовой работы была использована литература Балабонова И.Т., Когденко В.Г., Савицкой Г.В. и др.

Вертикальный и горизонтальный анализ активов и пассивов

Анализ активов

Изменения активов за 2005г. приведены в таблице 1.

Таблица 1 - Горизонтальный анализ актива

| АКТИВ | Код пок | На начало года | На конец года | Изм, абсол | Изм, относ. | |||

| тыс. руб | % | тыс, руб | % | тыс. руб | % | |||

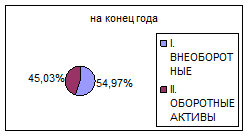

I. ВНЕОБОРОТНЫЕ АКТИВЫ

484

1011

299

II. ОБОРОТНЫЕ АКТИВЫ