Поскольку в данной работе при построении уравнения регрессии будут использоваться временные ряды, так как в них чаще встречается проблема автокорреляции, а не перекрёстные данные, то перед построением модели следует проверить ряды на стационарность.

Как видно из Рис.1 Приложения 1 все ряды исследуемых показателей не имеют постоянного математического ожидания, но имеют восходящий линейный тренд, из чего возможно сделать предварительный вывод о том, что ряды будут стационарными относительного тренда.

Для более глубокого анализа рядов на стационарность используются коррелограммы рядов, а также тесты «единичного корня». В данной работе будет рассмотрен тест Дики-Фуллера.

Очевидно, что все три ряда являются нестационарными, что можно определить по характерному рисунку «убывающей экспоненты» на графике автокорреляционной функции, а также первый выступающий лаг на графике частной автокорреляционной функции. Следовательно, проверку исходных рядов на стационарность следует дополнить тестом Дики-Фуллера. Результаты приведены ниже:

ADF Test Statistic

-20.99004

1% Critical Value*

-4.2412

5% Critical Value

-3.5426

10% Critical Value

-3.2032

Dependent Variable: D(IG)

Method: Least Squares

Included observations: 35 after adjusting endpoints

Variable

Coefficient

Std. Error

t-Statistic

Prob.

D(IG(-1))

-2.200495

0.104835

-20.99004

0.0000

@TREND(1999:1)

9.663892

2.439289

3.961766

0.0004

Durbin-Watson stat

2.352758

Prob(F-statistic)

0.000000

ADF Test Statistic

-5.278444

1% Critical Value*

-4.2412

5% Critical Value

-3.5426

10% Critical Value

-3.2032

Dependent Variable: D(CONS)

Method: Least Squares

Included observations: 35 after adjusting endpoints

Variable

Coefficient

Std. Error

t-Statistic

Prob.

D(CONS(-1))

-1.636006

0.309941

-5.278444

0.0000

@TREND(1999:1)

12.54844

3.021702

4.152773

0.0002

Durbin-Watson stat

2.101394

Prob(F-statistic)

0.000000

ADF Test Statistic

-9.618956

1% Critical Value*

-4.2412

5% Critical Value

-3.5426

10% Critical Value

-3.2032

Dependent Variable: D(GDP)

Method: Least Squares

Included observations: 35 after adjusting endpoints

Variable

Coefficient

Std. Error

t-Statistic

Prob.

D(GDP(-1))

-2.088636

0.217137

-9.618956

0.0000

@TREND(1999:1)

26.31412

6.414595

4.102226

0.0003

Durbin-Watson stat

2.486933

Prob(F-statistic)

0.000000

При помощи коррелограммы первых разностей данных всех трёх рядов обнаруживается, что необходимо ввести один лаг для всех рядов во вспомогательное уравнение теста. И после того, как был проведён тест Дики-Фуллера, выяснилось, что ряды интегрированы первого порядка или стационарны в первых разностях со спецификацией тренда и одним лагом.

Однако ряды IG и GDP имеют чётко видную сезонность, что видно на Рисунке 1 Приложения 1, поэтому для них дополнительного проводится тест Филипса-Перрона, данные которого находятся в Приложении 2.

Имеем:

- ряды нестационарны в уровнях, но стационарны в первых разностях;

- по имеющимся данным можно строить модель множественной классической линейной регрессии.

По предварительному анализу, можно сказать, что модель, которая будет построена, возможно, будет обладать проблемой автокорреляции вследствие цикличности показателей, используемых для построения уравнения регрессии. ВВП имеет дело с волнообразностью деловой активности, которая при построении модели может служить причиной автокорреляции.

Построенная модель имеет очень высокий коэффициент детерминации, что говорит о высоком качестве этой модели. Высокие значения имеют t-статистики, соответственно все объясняющие переменные данной модели значимы. Верны и коэффициенты при переменных, то есть они имеют верный знак и значение близкое к теоретическому уравнению (1). Высокое значение коэффициента С(1) и его статистическая значимость с экономической точки зрения может говорить о том, что в модель включено недостаточно переменных, что позже будет исправлено. Поэтому, прежде чем делать выводы о качестве и адекватности, следует проверить построенную модель на автокорреляцию и гетероскедастичность.

По статистике Дарбина-Уотсона уравнение имеет автокорреляцию, положительную (d1=1,373, du=1,594), откуда можно сделать вывод о наличии автокорреляции.

На проблему гетероскедастичности исследуем модель при помощи теста Вайта(no cross, cross):

White Heteroskedasticity Test:

F-statistic

1.926499

Probability

0.129239

Obs*R-squared

7.193728

Probability

0.125998

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 12/11/08 Time: 19:18

Sample: 1999:1 2008:2

Included observations: 38

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

-7329.568

8035.888

-0.912104

0.3683

IG

-10.79329

22.84694

-0.472417

0.6397

IG^2

0.000343

0.007396

0.046398

0.9633

CONS

14.94592

10.01542

1.492291

0.1451

CONS^2

-0.001335

0.001299

-1.028002

0.3114

R-squared

0.189309

Mean dependent var

11112.05

Adjusted R-squared

0.091043

S.D. dependent var

13500.26

S.E. of regression

12871.05

Akaike info criterion

21.88543

Sum squared resid

5.47E+09

Schwarz criterion

22.10090

Log likelihood

-410.8231

F-statistic

1.926499

Durbin-Watson stat

1.289207

Prob(F-statistic)

0.129239

White Heteroskedasticity Test:

F-statistic

1.910945

Probability

0.120009

Obs*R-squared

8.737384

Probability

0.120009

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 12/11/08 Time: 19:20

Sample: 1999:1 2008:2

Included observations: 38

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C

-4788.651

8190.315

-0.584672

0.5629

IG

10.01788

27.71085

0.361515

0.7201

IG^2

0.043812

0.034248

1.279250

0.2100

IG*CONS

-0.034393

0.026471

-1.299253

0.2031

CONS

5.948824

12.09186

0.491969

0.6261

CONS^2

0.005437

0.005368

1.012743

0.3188

R-squared

0.229931

Mean dependent var

11112.05

Adjusted R-squared

0.109608

S.D. dependent var

13500.26

S.E. of regression

12738.93

Akaike info criterion

21.88665

Sum squared resid

5.19E+09

Schwarz criterion

22.14522

Log likelihood

-409.8464

F-statistic

1.910945

Durbin-Watson stat

1.168906

Prob(F-statistic)

0.120009

Для трактовки этого теста используем «Obs*R-squared», которое сравниваем с соответствующим критическим значением распределения со степенями свобод равным количеству переменных в модели, то есть двум. Как и в тесте cross terms, так и в no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости ,01 и ,005, из чего следует вывод об отсутствии гетероскедастичности в построенной модели.

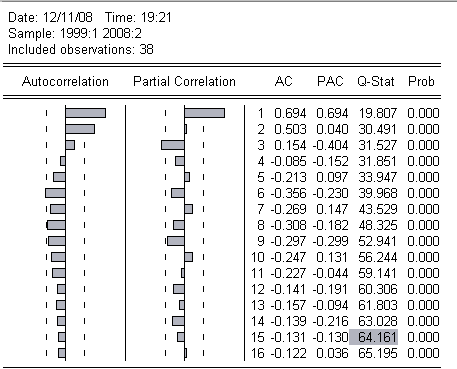

Проблему автокорреляции исследуем далее при помощи теста Бреуша-Годфри и Q-статистики Бокса-Льюнга. Результаты этих тестов представлены ниже:

Breusch-Godfrey Serial Correlation LM Test:

F-statistic

33.14949

Probability

0.000002

Obs*R-squared

18.75935

Probability

0.000015

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 12/11/08 Time: 19:17

Presample missing value lagged residuals set to zero.

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C(1)

4.195415

26.50424

0.158292

0.8752

C(2)

0.046689

0.055735

0.837705

0.4080

C(3)

-0.016381

0.022210

-0.737543

0.4659

RESID(-1)

0.710963

0.123483

5.757559

0.0000

R-squared

0.493667

Mean dependent var

-6.15E-13

Adjusted R-squared

0.448991

S.D. dependent var

106.8287

S.E. of regression

79.29897

Akaike info criterion

11.68363

Sum squared resid

213803.1

Schwarz criterion

11.85601

Log likelihood

-217.9889

Durbin-Watson stat

1.935910

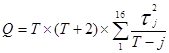

Q-статистика принимает нулевой гипотезу об отсутствии автокорреляции и строится по следующему уравнению:

, (4)

где j-номер соответствующего лага, - автокорреляция при соответствующем лаге, T- количество измерений. При отсутствии автокорреляции значения Q могут асимптотически приближаться к соответствующему значению со степенью свободы равной номеру лага. Q-статистика широко используется для определения того является ли ряд белым шумом.

Как видно из коррелограммы(Q-теста) первые значения функции имеют достаточно большие значения, при том, что заметно их последующее уменьшение при увеличении номера лага. Также на графике же частичной автокорреляции заметен первый «выдающийся» лаг, и увеличение Q на большее значение, чем по таблицам распределения, что чётко указывает на наличие автокорреляции в модели.

При отсутствии автокорреляции Q‑статистика показала бы все значения функции, колеблющиеся около нуля, независимо от номера лага.

Для того чтобы окончательно убедиться в наличии автокорреляции в модели следует проанализировать результаты по тесту Бреуша-Годфри, в котором строится уравнение вида:

(5)

В регрессионной модели, построенной на основании уравнения (5) рассматривается произведение коэффициента детерминации и количества измерений. За нулевую гипотезу принимается то, что все коэффициенты нового уравнения имеют нулевые значения, или статистически незначимы, то есть отсутствие автокорреляции. Альтернативная же гипотеза говорит о наличии в исходной модели проблемы автокорреляции

Таким образом, рассматриваем значение «Obs*R-square» и сравниваем его с соответствующим критически значением из таблиц распределения с количеством степеней свободы равным 1, так как количество степеней свободы равно количеству лагов (в данном случае один).

Наблюдаемое значение оказалось больше критического(7.88 для =0.005), следовательно принимается альтернативная гипотеза, что окончательно убеждает в том, что в модели присутствует положительная (по Дарбину-Уотсону) автокорреляция первого порядка.

- была построена регрессионная модель, с хорошими показаниями t-статистик и высоким коэффициентом детерминации;

- в модели отсутствует гетероскедастичность;

- тесты Бреуша-Годфри и Q-тест выявили в модели наличие автокорреляции;

- для улучшения качества модели, а так же её прогнозных свойств автокорреляцию следует устранить.

Cons +1.190895181

Cons +1.190895181  IG (2)

IG (2) (3)

(3) распределения со степенями свобод равным количеству переменных в модели, то есть двум. Как и в тесте cross terms, так и в no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости

распределения со степенями свобод равным количеству переменных в модели, то есть двум. Как и в тесте cross terms, так и в no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости  ,01 и

,01 и

, (4)

, (4) - автокорреляция при соответствующем лаге, T- количество измерений. При отсутствии автокорреляции значения Q могут асимптотически приближаться к соответствующему значению

- автокорреляция при соответствующем лаге, T- количество измерений. При отсутствии автокорреляции значения Q могут асимптотически приближаться к соответствующему значению  со степенью свободы равной номеру лага. Q-статистика широко используется для определения того является ли ряд белым шумом.

со степенью свободы равной номеру лага. Q-статистика широко используется для определения того является ли ряд белым шумом. (5)

(5) =0.005), следовательно принимается альтернативная гипотеза, что окончательно убеждает в том, что в модели присутствует положительная (по Дарбину-Уотсону) автокорреляция первого порядка.

=0.005), следовательно принимается альтернативная гипотеза, что окончательно убеждает в том, что в модели присутствует положительная (по Дарбину-Уотсону) автокорреляция первого порядка.