|

Главная |

Анализ и оценка финансового состояния предприятия ТОО «Рудрем-1»

|

из

5.00

|

Организационная правовая форма – частная (ТОО).

ТОО "Рудрем - 1" занимается выполнением строительно-монтажных работ, монтажом, ремонтом промышленных, коммунальных производственных, сельскохозяйственных объектов, ремонтно-строительными работами.

Это частное предприятие существует с 1 мая 1996 года.

За последние четыре года предприятие стало стремительно развиваться, получать хорошую прибыль.

В деятельности этого предприятия существуют свои «плюсы» и «минусы». К примеру большим «плюсом» является то, что предприятие не производит закупку материалов, требующихся для выполнения тех или иных работ.

Комбинат, то есть ССГОК, с которым ТОО "Рудрем - 1" сотрудничает постоянно, 95% всех выполненных работ проводится именно здесь, составляет смету о том что нужно починить или отремонтировать, какие материалы при этом понадобятся и сколько их, а также указывается сколько стоит тот или иной материал. ТОО "Рудрем - 1" получает все нужные материалы на месте, проводит ремонт на собственных кранах или машинах и по окончанию работы получает оплату за вычетом цены за материал, которые были предоставлены заказчиком.

По сути дела ССГОК и ТОО "Рудрем - 1" давно уже являются партнерами, именно с тех пор как они ими стали ТОО "Рудрем - 1" стал расти и развиваться.

За последние два года оно стало непрерывно пополнять свои основные средства, приобретая новые машины и оборудование, тем самым увеличивая свои возможности и следовательно увеличилось количество заказов, которые без труда выполняются исполнителем.

Большим «минусом» естественно является, то что заказчик практически всегда является один и тот же, в лице ССГОКа. И ТОО "Рудрем - 1" полностью зависим от него, если перестанут поступать заказы, оно обанкротиться. Также есть риск в том, что появится еще одно такое же предприятие, которое станет конкурентом для ТОО "Рудрем - 1", заказы следственно уменьшатся.

Еще одним «минусом» является то, что состав рабочих на предприятие постоянно меняется. К примеру зимой количество выполняемых работ меньше, чем летом и многих рабочих отправляют на это время в отпуск без сохранения заработной платы, а когда работа появляется их снова приглашают. Естественно, что в таких условиях рабочие ищут работу более стабильную, и поэтому состав или численность всегда разная.

В табл. 1 приведены технико-экономические показатели исследуемого предприятия.

За исследуемый период видна положительная динамика показателей.

Численность персонала за 2005-2007 г. возросла на 136 чел. или на 126%, при этом их среднемесячная заработная плата возросла на 48%.

Таблица 1 Технико-экономические показатели предприятия

| Наименование | Обозначения | Ед. измерения | Абсолютные значения | ||

| 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Численность персонала | N | чел. | 106 | 149 | 240 |

| Среднемесячная зарплата | ЗП | руб. месяц | 32837 | 48665 | |

| Себестоимость проданных товаров (выпуска) | QC | тыс. руб. | 5190 | 20062 | 45537 |

| Выручка от продажи товаров | QЦ | тыс. руб. | 6175 | 24141 | 57749 |

| Валовая прибыль | QП | тыс. руб. | 985 | 4079 | 12212 |

| Точка безубыточности | СРтб | тыс. руб. | - | 32726,80 | 55434,11 |

В процессе управления формированием операционной прибыли на основе системы “Взаимосвязь, издержек, объема реализации и прибыли” предприятие решает ряд задач [6, 256].

Определим объем реализации продукции, обеспечивающий безубыточную операционную деятельность в течение короткого периода.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

СРтб =  (8)

(8)

СРтб =  (9)

(9)

где СРтб —стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде);

Учд—уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер— Уровень переменных операционных издержек к объему реализации продукции, %;

Умп — Уровень маржинальной операционной прибыли к объему реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

НРтб=  (10)

(10)

НРтб =  (11)

(11)

НРтб =  (12)

(12)

где НРтб— натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Цеп —цена единицы реализуемой продукции;

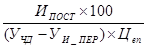

Графически "точка безубыточности" (или "порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рис.2.

77050

67788

23725,8

Ртб

Рисунок 2 - График формирования точки безубыточности операционной деятельности предприятия на 2007 год

Из приведенного графика видно, что для достижения "точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Ртб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных [6, 241]. Это условие может быть выражено следующими равенствами:

Если оценить валовую прибыль, то она повысилась на 11227 тыс. руб, это произошло за счет повышения выручки от продажи товаров, которая возросла на 51574 тыс. руб.

Кроме того увеличился минимальный объем предприятия, при котором оно начинает получать прибыль (точка безубыточности повысилась).

Матричный баланс предприятия дан в приложении.

В табл. 2 и табл. 3 приведен аналитический баланс предприятия активов и пассивов.

Анализируя эти таблицы можно заметить, что в исследуемый период 2005-2007 гг. оборотные активы составляют основную часть 75,8% на начало периода и 76,8% на конец периода, а оборотные меньшую часть 24,2% на начало периода и 76,8% на конец периода. За период 2005-2006 ситуация практически не изменилась. По прогнозам на 2007 год ситуация также не изменится. Это говорит о том, что предприятие ТОО «Рудрем-1» использует агрессивную политику управления активами.

Из таблицы 3 можно заметить, что предприятие стало брать кредит, при этом предприятие не имеет долгосрочных обязательств, доля краткосрочных обязательств понизилась за исследуемый период 56,8% на начало периода и 54% на конец периода от всего капитала.

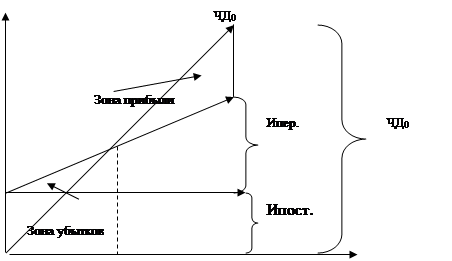

Рисунок 3 - Структура активов

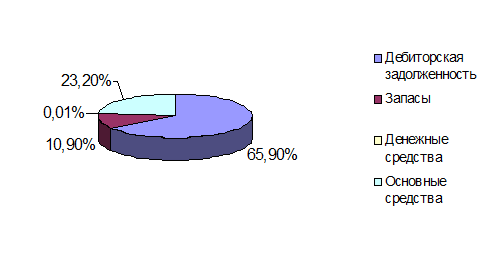

Рисунок 4 - Структура пассивов

Рис. 3 показывает, что основную часть активов составляет дебиторская задолженность (больше половины), незначительную часть активов составляют запасы, только 0,01%.

Из рис. 4 видно, что обязательства ТОО “Рудрем-1” в основном состоят из уставного капитала и кредиторской задолженности, остальную часть составляют займы и кредиты и прочие обязательства.

Таблица 2 Аналитический баланс предприятия (актив)

| Наименование | Код строки | 2005 | 2006 | 2007 | |||

| Состав, тыс. руб. | Структура, % | Состав, тыс. руб. | Структура, % | Состав, тыс. руб. | Структура, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ВНЕОБОРОТНЫЕ активы Основные средства | 120 | 1061 | 24,2 | 2798 | 23 | 4525 | 23,2 |

| Незавершенное строительство | 130 | ||||||

| Долгосрочные финансовые вложения | 140 | ||||||

| Итого по разделу I | 190 | 1061 | 24,2 | 2798 | 23 | 45,25 | 23,2 |

| ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 1512 | 34,4 | 2547 | 20 | 2133 | 10,9 |

| в т. ч. сырье, материалы… | 211 | 2290 | 1994 | ||||

| НДС по приобретенным ценностям | 220 | ||||||

| Дебиторская задолженность (долгосрочная) | 230 | ||||||

| Дебиторская задолженность (краткосрочная) | 240 | 1514 | 34,5 | 6397 | 50,2 | 12850 | 65,9 |

| Краткосрочные финансовые вложения (ценные бумаги) | 250 | ||||||

| Денежные средства | 260 | 305 | 6,9 | 998 | 7,8 | 2 | 0,01 |

| Прочие оборотные средства | 270 | ||||||

| Итого по разделу II | 290 | 3331 | 75,8 | 9947 | 78 | 14985 | 76,8 |

| Баланс по активу | 300 | 4392 | 100% | 12740 | 100% | 19510 | 100% |

Таблица 3 Аналитический баланс предприятия (пассив)

| Наименование | Код строки | 2005 | 2006 | 2007 | |||

| Состав, тыс. руб. | Структура, % | Состав, тыс. руб. | Структура, % | Состав, тыс. руб. | Структура, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 354 | 8,1 | 354 | 2,8 | 362 | 1,9 |

| Добавочный капитал | 420 | ||||||

| Резервный капитал | 430 | 29 | 0,7 | 22 | 0,2 | 23 | 0,1 |

| Нераспределенная прибыль прошлых лет | 460 | 276 | 6,3 | ||||

| Нераспределенная прибыль отчетного года | 470 | 1236 | 28,1 | 7479 | 58,7 | 8594 | 44 |

| Итого по разделу III | 490 | 1895 | 43,1 | 7855 | 61,7 | 8978 | 46 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | ||||||

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||||||

| Займы и кредиты | 610 | 1200 | 6,2 | ||||

| Кредиторская задолженность | 620 | 1976 | 45 | 2644 | 20,8 | 4791 | 24,6 |

| Прочие обязательства краткосрочного свойства | 630… …660 | 521 | 11,9 | 2241 | 17,6 | 4541 | 23,2 |

| Итого по разделу V | 690 | 2497 | 56,8 | 4885 | 38,4 | 10,532 | 54 |

| Баланс по пассиву | 700 | 4392 | 100% | 12740 | 100% | 19510 | 100% |

Таблица 4 Отчет о прибылях и убытках (извлечения)

| Наименование | Код стр. | Абсолютные значения, тыс. руб. | Индекс роста | ||

| 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ВЫРУЧКА (нетто) от продажи товаров (продукции, работ, услуг) | 010 | 24141 | 57749 | 77050 | 3,19 |

| СЕБЕСТОИМОСТЬ проданных товаров (продукции, работ, услуг) | 020 | 20062 | 45537 | 97788 | 4,87 |

| ВАЛОВАЯ ПРИБЫЛЬ | 029 | 4079 | 12212 | 9262 | 2,27 |

| ПРИБЫЛЬ ОТ ПРОДАЖ | 050 | 1832 | 8761 | 2993 | 1,633 |

| ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ | 140 | 1832 | 8761 | 2993 | 1,63 |

| НАЛОГ НА ПРИБЫЛЬ и иные аналогичные обязательные платежи | 150 | 550 | 281 | 899 | 1,63 |

| ПРИБЫЛЬ ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ | 160 | 1285 | 5960 | 2094 | 1,63 |

| ЧИСТАЯ ПРИБЫЛЬ | 190 | 1282 | 5960 | 2094 | 1,63 |

| Справочно: Реинвестиции | |||||

| Годовая амортизация 13% | 360 | 577 | 250 | 0,69 | |

| Потенциал самофинансирования | 1642 | 6537 | 2344 | 1,43 | |

Из табл. 4 хорошо видно, что выручка от продажи возросла практически на 219%. Себестоимость услуг возросла, а прибыль повысилась на 63%.

Таблица 5 Индексный анализ абсолютных балансовых стоимостных показателей

| № п/п | наименование | Код строки | Индексный анализ | ||

| 2005 | 2006 | 2007 | |||

| 0 | 1 | 2 | 3 | 4 | 5 |

| 1 | Основное имущество | А120 | 1,000 | 2,6 | 1,6 |

| Оборотное имущество | А290 | 1,000 | 2,98 | 1,5 | |

| 2 | Собственный капитал | П490 | 1,000 | 4,1 | 1,14 |

| Заемный капитал | (П590+П690) | 1,000 | 1,96 | 2,2 | |

| 3 | Запасы, включая НДС | (А210+А220) | 1,000 | 1,7 | 0,8 |

| Денежные средства и эквиваленты | (А250+А260) | 1,000 | 3,3 | 0,002 | |

| 4 | Долгосрочные финансовые вложения | А140 | 1,000 | ||

| Краткосрочные финансовые вложения | А250 | 1,000 | |||

| 5 | Дебиторские задолженности | (А230+А240) | 1,000 | 4,2 | 2 |

| Кредиторские задолженности | П620 | 1,000 | 1,3 | 1,8 | |

| 6 | Долгосрочные заимствования | П590 | 1,000 | ||

| Краткосрочные обязательства | П690 | 1,000 | 1,96 | 2,2 | |

| 7 | Займы и кредиты | П610 | 1,000 | ||

| Кредиторские задолженности | П620 | 1,000 | 1,3 | 1,8 | |

| 8 | 1,000 | ||||

| 1,000 | 2,9 | 1,5 | |||

|

| А300, П700 | 1,000 | |||

В условиях рынка в связи с необходимостью оценки кредитоспособности предприятия и усилением финансовых ограничений, возникла необходимость в анализе ликвидности баланса.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Для проведения анализа ликвидности баланса проводят сравнение сгруппированных по степени ликвидности средств актива с группами пассива, сформированными по критерию срочности обязательств.

Прежде чем оценить ликвидность активов необходимо сгруппировать активы по критерию – степени ликвидности имущества и сгруппировать пассивы по критерию срочности выполнения обязательств.

Таблица 6 Абсолютные показатели финансовой устойчивости

| Наименование | формула | 2007 тыс. руб. | |

| Производственные запасы, тыс. руб. | А210 | 2133 | |

| Финансовые источники | Собственные источники | (П490-А190) | 4453 |

| Собственные оборотные средства (СОС) | [(П490+П590)-А190)] | 4453 | |

| Нормальные источники формирования запасов (НИС) | (СОС+П610) | 5653 | |

| Дефицит (-), избыток (+) финансовых источников, тыс. руб. | (НИС-А210) | 3520 | |

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации [2,84].

Платежеспособность предприятия принято оценивать тремя коэффициентами. Коэффициент абсолютной ликвидности предприятия в 2005 году составил 0,15, в 2007 году значительно понизился и составил 0,003, т.е. отличается значительно от нормального значения (0,25), это произошло за счет снижения денежных средств предприятия и за счет повышения краткосрочных обязательств предприятия. Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса.

Таблица 7 Оценка платежеспособности предприятия

| Наименование | Алгоритм расчета | Абсолютное значение финансовых коэффициентов | Нормальное значение | ||||||||

| Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| Коэффициент абсолютной ликвидности; денежное покрытие; («быстрый показатель») | Наличные средства и денежные эквиваленты (А250+А260) | Краткосрочные обязательства предприятия (П610+П620) | 0,15 | 0,377 | 0,0003 | 0,25 | |||||

| 305 | 998 | 2 | 1976 | 2644 | 5991 | ||||||

| Коэффициент быстрой ликвидности; финансовое покрытие | Оборотные средства в денежной форме (А240+…+А260) | Краткосрочный долговой капитал (П610+П620) | 0,92 | 2,8 | 2,1 | 1,0 | |||||

| 1819 | 7395 | 12852 | 976 | 2644 | 5991 | ||||||

| Коэффициент текущей ликвидности; общее покрытие; («текущий показатель») | Текущие оборотные активы А290 | Краткосрочные пассивы (П610+П620) | 1,69 | 3,76 | 2,5 | 2,0 | |||||

| 3331 | 9942 | 14985 | 976 | 2644 | 5991 | ||||||

| Коэффициент «критической» оценки; («Лакмусовая бумажка») | Оборотные средства без производственных запасов (А290-А211) | Краткосрочные долговые обязательства (П610+П620) | 0,9 | 2,8 | 2,1 | 2,0 | |||||

| 1819 | 7395 | 12852 | 976 | 2644 | 5991 | ||||||

Коэффициент финансового покрытия составил в 2005 году 0,92, в 2006 году – 2,8, в 2007 году – 2,1, т. е. превышал нормативное значение на протяжении рассматриваемого периода.

Коэффициент текущей ликвидности характеризует, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений. Общий коэффициент покрытия позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства. Нормативный уровень этого показателя 2,0, наше предприятие значительно превысило этот показатель: в 2006 году, он составил 3,76, а в 2007 году по прогнозам снизится до 2,5. Такое превышение свидетельствует о том, что предприятие обладает значительным объемом свободных ресурсов. Причина этого – отказ предприятия от использования в производстве заемного капитала.

2.2 Оценка эффективности существующей на предприятии ТОО "Рудрем-1"

Оценим вначале рентабельность хозяйственной деятельности, она показана в таблице 8.

Общая рентабельность отчетного периода снизилась с 7,6% в 2005 году до 3,9% в 2007 году, что говорит об отрицательных тенденциях.

Рентабельность оборота имеет следующие показатели:

2005 г. – 7,6%.

2007 г. – 3,9%.

Рентабельность снизилась на 3,7%, т. е. в 2005 году 1 рубль выручки приносил 7,6 копеек прибыли, а в 2007 году 1 рубль выручки генерирует 3,9 копеек прибыли. На данном предприятии показатель довольно низкий. Допущено резкое снижение, почти в два раза.

Необходимо стремиться к максимализации рентабельности.

Таблица 8 Оценка рентабельности хозяйственной деятельности

| наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | ||||

| Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||

| 2005 | 2007 | 2005 | 2007 | 2005 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Общая рентабельность отчетного периода |

RОБ | Прибыль от налогообложения | Чистая выручка от продажи товаров | 7,6% | 3,9% | ||

| 1832 | 2993 | 24141 | 77050 | ||||

| Рентабельность основной деятельности (рентабельность издержек) |

RС | Прибыль от налогообложения | Себестоимость проданных товаров | 20,3% | 13,7% | ||

| 4079 | 9262 | 20062 | 67788 | ||||

| Рентабельность оборота (продаж) RЦ = 0,573 |

RЦ | Прибыль от продаж | Выручка (нетто) от реализации продукции | 7,6% | 3,9% | ||

| 1832 | 2993 | 24141 | 77050 | ||||

| Норма прибыли (коммерческая маржа) НПР = 0,224 |

HПР | Чистая прибыль | Чистая выручка от продажи товаров | 5,3% | 2,7% | ||

| 1282 | 2094 | 24141 | 77050 | ||||

Таблица 8 Оценка рентабельности использования капитала (активов)

| наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | ||||

| Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||

| 2005 | 2007 | 2005 | 2007 | 2005 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Экономическая рентабельность (ROI) RК = 19,143 |

RК | Прибыль от налогообложения | Финансовый капитал | 41,7% | 15,3% | ||

| 1832 | 2993 | 4392 | 19510 | ||||

| Финансовая рентабельность (ROE) RСK = 10,833 |

RСК | Чистая прибыль | Собственный капитал | 194,5% | 23,3% | ||

| 1282 | 2094 | 659 | 8974 | ||||

| Фондорентабельность |

| Прибыль от налогообложения | Основной капитал | 640,6% | 66,1% | ||

| 1832 | 2993 | 286 | 4525 | ||||

| Рентабельность перманентного капитала |

| Прибыль от налогообложения | Перманентный капитал | 278% | 33,3% | ||

| 1832 | 2993 | 659 | 8978 | ||||

Таблица 9 Оценка коммерческой эффективности предприятия

| наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | ||||

| Числитель, тыс. руб. | Знаменатель, тыс. руб. | ||||||

| 2005 | 2007 | 2005 | 2007 | 2005 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Коэффициент покрытия текущих затрат (уровень самоокупаемости) КСАМ = 0,977 |

KСАМ | Выручка от реализации (годовая) | Себестоимость проданных товаров | 1,2% | 1,1% | ||

| 24141 | 77050 | 20062 | 67788 | ||||

| Коэффициент коммерческой платежеспособности |

| Чистая прибыль | Финансовые издержки по обслуживаю долга (процентные выплаты) | 2,35 | 2,3% | ||

| 1282 | 2094 | 550 | 899 | ||||

| Рентабельность совокупных вложений |

| Чистая прибыль и процентные выплаты | Совокупный капитал П700 | 1,05 | 0,2% | ||

| 1832 | 2993 | 1831 | 19510 | ||||

| Рентабельность процесса самофинансирования |

| Потенциал самофинансирования | Собственный капитал | 2,5% | 0,3% | ||

| 1642 | 2344 | 659 | 8978 | ||||

Норма прибыли имеет следующее значение:

Норма прибыли снизилась с 5,3% в 2005 году до 2,7% в 2007 году, то есть доля чистой прибыли в выручке от продаж значительно сократилась. Показатель низкий.

Финансовая рентабельность предприятия, т. е. с каждого рубля собственных финансовых ресурсов предприятие получает незначительную сумму прибыли, однако за анализируемый период повысилась на 10%.

Таблица 10 Определение класса кредитоспособности предприятия-заемщика

| № п/п | Финансовые коэффициенты | Значение 2007 | Класс кредитоспособности | Весовой ранг | Сводная оценка (4х5) |

| 1 | Коэффициент текущей ликвидности | 2,5 | 2 | 0,10 | 0,2 |

| 2 | Коэффициент быстрой ликвидности | 2,1 | 1 | 0,25 | 0,25 |

| 3 | Уровень перманентного капитала | 0,5 | 3 | 0,15 | 0,45 |

| 4 | Коэффициент обеспеченности запасов | 2,1 | 1 | 0,20 | 0,2 |

| 5 | Коэффициент коммерческой платежеспособности | 2,3 | 1 | 0,05 | 0,05 |

| 6 | Коэффициент самофинансирования | 0,5 | 5 | 0,05 | 0,25 |

| 7 | Рентабельность оборота | 3,9 | 5 | 0,20 | 1,0 |

| ИТОГО, средневзвешенная оценка | 1,00 | 2,4 | |||

Таблица 11 Оценка инвестиционной привлекательности предприятия

| № п/п | Наименование | Динамика финансовых Коэффициентов | Обоснования инвестиционной привлекательности Предприятия | ||

| 2005 | 2007 | Индекс роста | |||

| 1 | Коэффициент текущей ликвидности | 1,69 | 2,5 | 1,48 | При минимально допустимом значении имеем высокий коэффициент ликвидности, т. е. уменьшаем риск вложений. |

| 2 | Коэффициент автономии | 0,43 | 0,5 | 1,16 | Показывает удельный вес источников финансирования, которые можно использовать длительное время |

| 3 | Норма прибыли | 5,3 | 2,7 | 0,5 | Показывает сколько чистой прибыли получено с каждого рубля выручки от продаж, он понизился на 50% |

| 4 | Экономическая рентабельность | 41,7 | 15,3 | 0,4 | Показывает процент прибыли, получаемый в течении хозяйственного года на инвестируемый и функциональный капитал, значительно понизилась на 60% |

| 5 | Финансовая рентабельность | 20,8 | 23,3 | 1,1 | Возросла на 10%, что свидетельствует об умелом управлении капиталом |

| 6 | Коэффициент покрытия текущих затрат | 1,2 | 1,1 | 0,9 | Понизился на 10%, т. е. текущие затраты стали покрываться хуже за анализируемый период |

|

из

5.00

|

Обсуждение в статье: Анализ и оценка финансового состояния предприятия ТОО «Рудрем-1» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы