|

Главная |

Расчет показателей эффективности капитальных вложений

|

из

5.00

|

2. 1 Инвестирование денежных средств в действующее производство

На предприятии планируется осуществить инвестиционный проект. Исходные данные приведены в таблице 1.

Таблица 1 Исходные данные (млн. руб)

| № | Показатели | Базовые значения | Проектные значения |

| 1 | Производственная мощность, тыс. т./год | 1000,50 | 1101,00 |

| 2 | Загруженность мощностей, % | 79,10 | 90,10 |

| 3 | Рентабельность продукции, % | 10,50 | - |

| 4 | Объем производства, тыс. т./год | 791,40 | 992,00 |

| 5 | Капитальные вложения, млн. руб., в том числе: | - | 436,00 |

| 5.1. | - затраты на приобретение основных средств | - | 410,00 |

| 5.2. | - затраты на увеличение оборотных средств | - | 26,00 |

| 6 | Норма доходности, % | - | 3,10 |

| 7 | Рисковая надбавка, % | - | 6,10 |

| 8 | Расчетный период, годы | - | 3,5 |

| 9 | Численность основных рабочих, чел. | 350 | 410 |

| 10 | Среднемесячная заработная плата, тыс.руб./чел. | 8 | 9 |

В таблице 2 показана структура затрат на приобретаемые основные средства. Амортизационные начисления рассчитываются линейным способом.

Таблица 2 Расчёт амортизационных отчислений

| Объекты основных средств | Структура,% | Первоначальная стоимость | Амортизационная группа | Срок полезного использования | Норма амортизации | Амортизационные отчисления |

| 1 Оборудование | 0,31 | 127,1 | 9 | 30 | 0,003 | 2,118 |

| 2 Оборудование | 0,39 | 159,9 | 7 | 17 | 0,005 | 4,703 |

| 1.1. Оборудование | 0,11 | 45,1 | 5 | 8 | 0,010 | 2,819 |

| 1.2Оборудование | 0,19 | 77,9 | 10 | 33 | 0,003 | 1,180 |

| итого | 1 | 410 | - | - | - | 10,820 |

В таблице 3 представлена калькуляция полной себестоимости с изменениями по полугодиям.

|

| Статьи затрат | Доля постоянных затрат, % | Норма расхода, т/т | Цена, руб. | Сумма, руб. | 1 шаг | 2 шаг | 3 шаг | 4 шаг | 5 шаг | 6 шаг | 7 шаг |

| 1. | Задано в производство, в т.ч. | 0 | 1,20 | 3430 | 4116,00 | 4116,00 | 4116,00 | 4116,00 | 4116,00 | 4116,00 | 4116,00 | 4116,00 |

| 1.1. | возвратные отходы | 0 | 0,12 | 1110 | 133,20 | 133,20 | 133,20 | 133,20 | 133,20 | 133,20 | 133,20 | 133,20 |

| 1.2. | безвозвратные отходы | 0 | 0,05 | 120 | 6,00 | 6,00 | 6,00 | 6,00 | 6,00 | 6,00 | 6,00 | 6,00 |

| 1.3. | брак невосполнимый | 0 | 0,01 | 310 | 3,10 | 3,10 | 3,10 | 3,10 | 3,10 | 3,10 | 3,10 | 3,10 |

| 1.4. | брак используемый | 0 | 0,02 | 510 | 10,20 | 10,20 | 10,20 | 10,20 | 10,20 | 10,20 | 10,20 | 10,20 |

|

| ИТОГО задано за вычетом отходов и брака | - | 1,00 | - | 3972,60 | 3972,60 | 3972,60 | 3972,60 | 3972,60 | 3972,60 | 3972,60 | 3972,60 |

| 2. | Расходы по переделу, в т.ч. | 50 |

|

| 1160,00 | 1160,00 | 1281,08 | 1042,71 | 1042,71 | 1042,71 | 1042,71 | 1042,71 |

| 2.1. | основная и дополнительная заработная плата основных рабочих | 50 | - | - | 0,04 | 0,06 | 0,07 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 |

| 2.2. | страховые взносы | 50 | - | - | 0,01 | 0,02 | 0,02 | 0,02 | 0,02 | 0,02 | 0,02 | 0,02 |

| 2.3. | прочие затраты по переделу | 50 | - | - | 1159,95 | 1159,93 | 1280,99 | 1042,65 | 1042,65 | 1042,65 | 1042,65 | 1042,65 |

| 3. | Амортизационные отчисления | 100 | - | - | 12,64 | 12,64 | 48,33 | 31,90 | 31,90 | 31,90 | 31,90 | 31,90 |

| 4. | Прочие общецеховые затраты | 100 | - | - | 330,00 | 330,00 | 398,89 | 263,27 | 263,27 | 263,27 | 263,27 | 263,27 |

| 5. | Общезаводские затраты, в т.ч. | 100 | - | - | 560,00 | 560,00 | 676,90 | 446,76 | 446,76 | 446,76 | 446,76 | 446,76 |

|

| налог на имущество | 100 | - | - | 1,26 | 12,66 | 14,75 | 9,40 | 9,03 | 8,69 | 8,33 | 7,98 |

|

| Производственная себестоимость | - | - | - | 6035,24 | 6035,24 | 5993,66 | 5766,62 | 5766,26 | 5765,92 | 5765,55 | 5765,21 |

| 6. | Коммерческие затраты | 100 | - | - | 90,00 | 90,00 | 108,79 | 71,80 | 71,80 | 71,80 | 71,80 | 71,80 |

| 7. | Полная себестоимость | - | - | - | 6125,24 | 6125,24 | 6102,45 | 5838,42 | 5838,06 | 5837,72 | 5837,35 | 5837,01 |

Таблица 3 Калькуляция себестоимости 1т. продукции (млн.руб)

Оценка эффективности капитальных вложений в действующее производство

В таблице 4 представлен расчёт налога на имущество.

Таблица 4 Расчёт величины налога на имущество, млн. руб.

| № | Показатели | базовый | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Первоначальная стоимость основных средств, вводимых в эксплуатацию по проекту | - | 410,00 | 410,00 | 410,00 | 410,00 | 410,00 | 410,00 | 410,00 |

| 2 | Амортизационные отчисления на основные средства, введеные в эксплуатацию по проекту | - | 0,00 | 10,82 | 10,82 | 10,82 | 10,82 | 10,82 | 10,82 |

| 3 | То же нарастающим итогом | - | 0,00 | 10,82 | 21,64 | 32,46 | 43,28 | 54,10 | 64,92 |

| 4 | отстаточная стоимость основных средств, вводимых в эксплуатацию по проекту | - | 410,00 | 399,18 | 388,36 | 377,54 | 366,72 | 355,90 | 345,08 |

| 5 | Амортизационные отчисления на основные средства, введеные в эксплуатацию в базовом (допроектном) периоде | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 |

| 6 | отстаточная стоимость основных средств, вводимых в эксплуатацию в базовом (допроектном) периоде | 50,00 | 45,00 | 40,00 | 35,00 | 30,00 | 25,00 | 20,00 | 15,00 |

| 7 | Налоговая база налога на имущество | 47,50 | 227,50 | 219,59 | 211,68 | 203,77 | 195,86 | 187,95 | 180,04 |

| 8 | Налог на имущество | 0,50 | 5,01 | 4,83 | 4,66 | 4,48 | 4,31 | 4,13 | 3,96 |

В таблице 5 представлен расчёт величины процентов за кредит и график погашения основного долга.

Таблица 5 Расчёт величины процентов за кредит млн. руб.

| № | Показатели | Шаги расчетного периода (полугодия) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | Капитальные вложения в основные средства, финансируемые за счет собственных средств | 246,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2 | Капитальные вложения в основные средства, финансируемые за счет кредита банка | 164,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 3 | Возврат (погашение) кредита | 0,00 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 |

| 4 | Остаток кредита | 164,00 | 136,67 | 109,33 | 82,00 | 54,67 | 27,33 | 0,00 |

| 5 | Проценты за кредит, в том числе: | 0,00 | 2,70 | 2,25 | 1,80 | 1,35 | 0,90 | 0,45 |

| 6 | проценты, включаемые в расходы, учитываемые в целях налогообложения прибыли | 0,00 | 1,19 | 0,99 | 0,79 | 0,59 | 0,40 | 0,20 |

| 7 | проценты, включаемые в расходы, неучитываемые в целях налогообложения прибыли | 0,00 | 1,51 | 1,26 | 1,01 | 0,75 | 0,50 | 0,25 |

Таблица 6 Расчёт величины выручки и валовой (суммарной) полной себестоимости продукции, млн. руб.

| Показатели | Базовый период | Шаги расчетного периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Объем производства продукции, тыс. т. | 395,70 | 395,70 | 327,36 | 496,00 | 496,00 | 496,00 | 496, | 496, |

| Цена продукции, руб./т. | 6990,43 | 69904 | 6990,4 | 6990,4 | 6990,4 | 6990,4 | 6990 | 6990 |

| Полная себестоимость 1 тонны (без учета процентов за кредит) | 6125,24 | 6125,2 | 6102,4 | 5838,4 | 5838,0 | 5837,7 | 5837 | 5837 |

| Выручка (доход) от реализации продукции, без НДС, млн.руб. | 2766,10 | 2766,1 | 2288,3 | 3467,2 | 3467,2 | 3467,2 | 3467 | 3467 |

| НДС начисленный, млн.руб. | 359,59 | 359,59 | 297,49 | 450,74 | 450,74 | 450,74 | 450 | 450,7 |

| Валовая полная себестоимость продукции, млн.руб., в том числе: | 2424,24 | 2428,7 | 2005,2 | 2902,7 | 2901,9 | 2901,1 | 2900 | 2899 |

| расходы, учитываемые в целях налогообложения прибыли (включаемые в полную себестоимость), в том числе: | 2424,24 | 2428,7 | 2003,7 | 2901,5 | 2900,9 | 2900,4 | 2899 | 2899 |

| амортизационные отчисления | 5,00 | 5,00 | 15,82 | 15,82 | 15,82 | 15,82 | 15,82 | 15,82 |

| проценты за кредит | 0,00 | 0,00 | 1,19 | 0,99 | 0,79 | 0,59 | 0,40 | 0,20 |

| налог на имущество | 0,50 | 5,01 | 4,83 | 4,66 | 4,48 | 4,31 | 4,13 | 3,96 |

| расходы, не учитываемые в целях налогообложения прибыли (включаемые в полную себестоимость), в том числе: | 0,00 | 0,00 | 1,51 | 1,26 | 1,01 | 0,75 | 0,50 | 0,25 |

| проценты за кредит | 0,00 | 0,00 | 1,51 | 1,26 | 1,01 | 0,75 | 0,50 | 0,25 |

В этой таблице представлены потоки основных экономических параметров проекта, а также базовые экономические показатели. Значения объема производства даны в полугодие, т. е. в два раза меньше годовой величины. Коэффициент дисконтирования рассчитывается исходя из нормы дисконта, которая составляет 8% при этом норма дисконта уменьшается на половину, т. к. шаг равен полугодию. Сумма дисконтированного прироста рассчитывается, для того чтобы в дальнейшем рассчитать рентабельность инвестиций.

Дисконтированный прирост на отдельном шаге рассчитывается как произведение прироста чистой прибыли на этом шаге и соответствующего коэффициента дисконтирования.

Из таблицы видно, что выручка от реализации, прибыль до налогообложения и чистая прибыль повысились ввиду увеличения объема производства и снижения полной себестоимости.

Расчет налога на прибыль представлен в таблице 7

Таблица 7 Расчёт величины налога на прибыль, млн.руб.

| Показатели | Базовый период | Шаги расчетного периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Доходы, в том числе: | 2766,1 | 3176,1 | 2314,39 | 3467,25 | 3467,25 | 3467,25 | 3467,25 | 3467,25 |

| доходы, учитываемые при определении налоговой базы налога на прибыль, в том числе | 2766,1 | 2766,1 | 2288,39 | 3467,25 | 3467,25 | 3467,25 | 3467,25 | 3467,25 |

| доходы от реализации | 2766,1 | 2766,1 | 2288,39 | 3467,25 | 3467,25 | 3467,25 | 3467,25 | 3467,25 |

| внереализационные доходы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| доходы, не учитываемые при определении налоговой базы налога на прибыль, в том числе | 0,00 | 410,00 | 26,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Расходы, в том числе: | 2424,2 | 2838,7 | 2024,95 | 2922,25 | 2921,21 | 2920,17 | 2919,13 | 2918,10 |

| расходы, учитываемые в целях налогообложения прибыли, в том числе: | 2424,2 | 2428,7 | 2003,72 | 2901,51 | 2900,95 | 2900,41 | 2899,86 | 2899,32 |

| расходы, связанные с производством и реализацией | 2424,2 | 2428,7 | 2002,53 | 2900,52 | 2900,16 | 2899,82 | 2899,47 | 2899,12 |

| внереализационные расходы | 0,00 | 0,00 | 1,19 | 0,99 | 0,79 | 0,59 | 0,40 | 0,20 |

| расходы, не учитываемые в целях налогообложения прибыли | 0,00 | 410,00 | 21,23 | 20,74 | 20,25 | 19,76 | 19,27 | 18,78 |

| Налоговая база налога на прибыль | 341,85 | 337,35 | 284,67 | 565,75 | 566,30 | 566,84 | 567,39 | 567,94 |

| Налог на прибыль | 34,19 | 33,73 | 28,47 | 56,57 | 56,63 | 56,68 | 56,74 | 56,79 |

Прибыль до налогообложения повысилась ввиду увеличения объема производства.

В таблице 8 представлен расчет интегрального экономического эффекта.

Капитальные вложения осваиваются следующим образом: в первом полугодии – приобретение и монтаж объектов основных средств, во втором полугодии авансируется в оборотные средства дополнительная величина средств, так как возрастает объем производства.

Операционные затраты определяется как разность между полной валовой себестоимостью и величиной амортизационных отчислений.

Таблица 8 Расчёт интегрального экономического эффекта млн. руб.

| Показатели | Базовый период | Шаги расчетного периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Приток средств, в том числе: | 2766,10 | 2766,10 | 2288,39 | 3467,25 | 3467,25 | 3467,25 | 3467,25 | 3467,25 |

| выручка от реализации продукции | 2766,10 | 2766,10 | 2288,39 | 3467,25 | 3467,25 | 3467,25 | 3467,25 | 3467,25 |

| Отток средств, в том числе: | 2453,43 | 2867,48 | 2071,21 | 2970,85 | 2970,10 | 2969,36 | 2968,62 | 2967,88 |

| капитальные вложения за счет собственных средств | 0,00 | 410,00 | 26,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| операционные затраты | 2419,24 | 2423,75 | 1989,41 | 2886,94 | 2886,14 | 2885,35 | 2884,54 | 2883,75 |

| возврат (погашение) кредита | 0,00 | 0,00 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 | 27,33 |

| налог на прибыль | 34,19 | 33,73 | 28,47 | 56,57 | 56,63 | 56,68 | 56,74 | 56,79 |

| Чистый доход | 312,67 | -101,39 | 217,18 | 496,40 | 497,15 | 497,89 | 498,64 | 499,38 |

| Прирост чистого дохода | - | -414,05 | -95,49 | 183,73 | 184,48 | 185,22 | 185,97 | 186,71 |

| Коэффициент дисконтирования | - | 0,96 | 0,92 | 0,88 | 0,84 | 0,80 | 0,77 | 0,73 |

| Дисконтированный прирост чистого дохода | - | -396,23 | -87,44 | 161,01 | 154,71 | 148,64 | 142,82 | 137,21 |

| То же нарастающим итогом |

| -396,23 | -483,67 | -322,66 | -167,95 | -19,31 | 123,50 | 260,71 |

Капитальные вложения осваиваются следующим образом: в первом полугодии – приобретение и монтаж основных объектов основных средств, во втором – авансируется в оборотные средства дополнительная величина средств, т.к. возрастет объем производства. Операционные затраты определяются как разность между полной валовой себестоимостью и величиной амортизационных отчислений. Из таблицы 8 видно, ИЭЭ инвестиционного проекта составил 260,71 млн. руб. Поскольку ИЭЭ получился больше нуля, то проект является эффективным.

ИЭЭ= 260,71

Срок окупаемости наступает на 5 шаге. При этом можно более точно определить срок окупаемости по формуле:

, (2)

, (2)

где:

- чистая прибыль (после вычета расходов, не уменьшающих налоговую базу налога на прибыль, но включаемых в себестоимость) за период, руб./период;

- чистая прибыль (после вычета расходов, не уменьшающих налоговую базу налога на прибыль, но включаемых в себестоимость) за период, руб./период;

- амортизационные отчисления за период, руб./период;

- амортизационные отчисления за период, руб./период;

- суммарная величина капитальных вложений, руб.

- суммарная величина капитальных вложений, руб.

Рассчитаем срок окупаемости:

шага,

шага,

Поскольку срок окупаемости меньше расчетного периода, то это характеризует проект как эффективный.

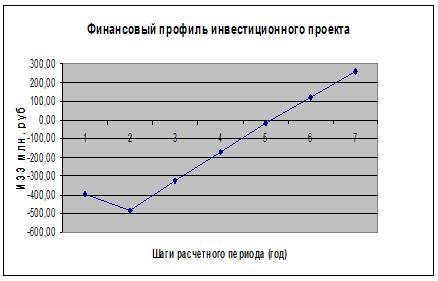

На рисунке 1 представлен финансовый профиль инвестиционного проекта.

Финансовый профиль инвестиционного проекта

Рис. 1

Таблица 9 Расчет суммы притоков и оттоков средств, млн. руб.

| Показатели | Базовый период | Шаги расчетного периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Приток средств | 2766,10 | 2766,1 | 2288,39 | 3467,25 | 3467,25 | 3467,25 | 3467,25 | 3467,25 |

| Отток средств | 2453,43 | 2867,4 | 2071,21 | 2970,85 | 2970,10 | 2969,36 | 2968,62 | 2967,88 |

| Прирост притока средств | - | 0,00 | -477,71 | 701,16 | 701,16 | 701,16 | 701,16 | 701,16 |

| Прирост оттока средств | - | 414,05 | -382,22 | 517,42 | 516,68 | 515,94 | 515,19 | 514,45 |

| Прирост притока нарастающим итогом | - | 0,00 | -477,71 | 223,45 | 924,61 | 1625,77 | 2326,93 | 3028,09 |

| Прирост оттока нарастающим итогом | - | 414,05 | 31,83 | 549,26 | 1065,93 | 1581,87 | 2097,06 | 2611,51 |

| Коэффициент дисконтирования | - | 0,96 | 0,92 | 0,88 | 0,84 | 0,80 | 0,77 | 0,73 |

| Дисконтированный прирост притока средств | - | 0,00 | -437,46 | 614,44 | 587,99 | 562,68 | 538,45 | 515,27 |

| Дисконтированный прирост оттока средств | - | 396,23 | -350,02 | 453,43 | 433,28 | 414,04 | 395,64 | 378,06 |

| Прирост дисконтирванного притока нарастающим итогом | - | 0,00 | -437,46 | 176,98 | 764,97 | 1327,65 | 1866,11 | 2381,38 |

| Прирост дисконтирванного оттока нарастающим итогом | - | 396,23 | 46,21 | 499,64 | 932,93 | 1346,96 | 1742,60 | 2120,67 |

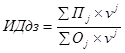

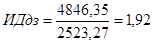

Индексы доходности характеризуют «отдачу проекта» на вложенные средства. Они могут рассчитываться как для дисконтированных, так и для индексированных денежных потоков. При оценке эффективности часто используют:

– индекс доходности затрат (ИДз) – отношение суммы притоков средств (накопленных поступлений) к сумме оттоков средств (накопленным платежам).

(3)

(3)

– индекс доходности дисконтированных затрат (ИДдз) – отношение суммы дисконтированных притоков средств (накопленных поступлений) к сумме дисконтированных оттоков средств(накопленным платежам).

(4)

(4)

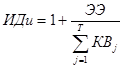

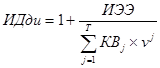

– индекс доходности инвестиций (ИДи) – это увеличенное на единицу отношению экономического эффекта (ЭЭ) к накопленному объему инвестиций:

, (5)

, (5)

,

,

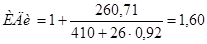

– индекс доходности дисконтированных инвестиций (ИДди) равен увеличенному на единицу отношению ИЭЭ к накопленному дисконтированному объему инвестиций.

, (6)

, (6)

,

,

Так как все показатели больше единицы, то проект является эффективным.

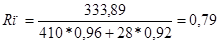

Часто в дополнение к индексу доходности рассчитывают общую рентабельность инвестиций (Rо), которая определяется как отношение ИЭЭ проекта к дисконтированной стоимости инвестиционных затрат:

Ro=ИДди-1 (7)

Ro=1,62-1=0,62

Из расчета видно, что проект эффективен, т.к. рентабельность равна 0,62 что больше нуля.

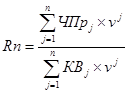

Простая рентабельность инвестиций (Rп) расчитываетя по формуле:

, (8)

, (8)

,

,

где:

ЧПрi – чистая прибыль на i шаге;

n – количество шагов, в течение которых получаем чистую прибыль.

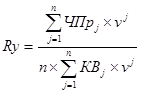

Ускоренная простая рентабельность инвестиций (Ry), которая определяется по формуле:

, (9)

, (9)

Рассчитаем точку безубыточности для 2 и 3го шагов данные представим в таблице для остальных шагов расчёт аналогичный.

ТБ =

Таблица 10 Расчёт точки безубыточности, млн. руб.

| Показатели | Шаги расчётного периода | |

| 2 | 3 | |

| 1.Объём производства тыс. шт. | 1000,50 | 1101,00 |

| 2.Постоянные затраты на единицу продукции руб./ед. | 1511,76 | 1388,42 |

| 3. Переменные затраты на единицу продукции руб./ед. | 4494,94 | 4470,34 |

| 4.Суммарные постоянные затраты млн. руб. | 1459,56 | 1506,16 |

| 5.Цена руб./ед. | 6990,43 | 6990,43 |

| 6.Точка безубыточности тыс. т. | 266,4 | 219,8 |

Данные показатели указывают но то, что проект эффективен, т.к. эффективность инвестиций больше нуля, а также и усредненная рентабельность инвестиций всегда больше нуля.

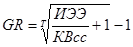

Средний темп прироста капитала, базируется на принципе наращении процентов показывает прирост капитала, получаемый в результате реализации проекта. Суммарный капитал К за расчетный период Т составляет первоначальную сумму собственных средств, вложенных в виде капитальных вложений КВсс, и величину экономического эффекта, рассматриваемого как прирост капитала. Под экономическим эффектом может пониматься ИЭЭ. Таким образом, средний темп прироста капитала рассчитывается по формуле:

, (11)

, (11)

На основании всех рассчитанных показателей, можно сделать вывод, что инвестирование в действующее производство эффективно, проект целесообразен.

2.3 Оценка эффективности капитальных вложений с выходом на проектный объём производства

Таблица 11 Расчёт величины налога на имущество, млн.руб.

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Первоначальная стоимость основных средств, вводимых в эксплуатацию по проекту | 410,00 | 410,00 | 410,00 | 410,00 | 410,00 | 410,0 | 410,00 |

| Амортизационные отчисления на основные средства, введеные в эксплуатацию по проекту | 0,00 | 10,82 | 10,82 | 10,82 | 10,82 | 10,82 | 10,82 |

| То же нарастающим итогом | 0,00 | 10,82 | 21,64 | 32,46 | 43,28 | 54,10 | 64,92 |

| отстаточная стоимость основных средств, вводимых в эксплуатацию по проекту | 410,00 | 399,18 | 388,36 | 377,54 | 366,72 | 355,9 | 345,08 |

| Налоговая база налога на имущество (средняя остаточная стоимость введенных в эксплуатацию объектов основных средств) | 205,00 | 404,59 | 393,77 | 382,95 | 372,13 | 361,3 | 350,49 |

| Налог на имущество | 4,51 | 8,90 | 8,66 | 8,42 | 8,19 | 7,95 | 7,71 |

|

из

5.00

|

Обсуждение в статье: Расчет показателей эффективности капитальных вложений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы