|

Главная |

Движение финансовых ресурсов

|

из

5.00

|

Использование финансовых ресурсов предприятия осуществляется по дующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов; инвестирование финансовых ресурсов в ценные бумаги;

- платежи финансовой, банковской системам, взносы во внебюджетные фонды;

- образование различных денежных фондов и резервов (на развитие, а также поощрительного и социального характера);

- благотворительные цели, спонсорство и т.п.

Движение финансовых ресурсов предприятия можно представить следующим образом. Собственные и привлеченные на финансовом рынке ресурсы используются для закупки машин, оборудования, сырья, комплектующих изделий, технологий и факторов производства, необходимых для ведения производственной деятельности. Результатом производства является товар (предметное благо или услуга), реализация ,(продажа или предоставление) которого приносит предприятию выручку определенную сумму денежных средств. При благоприятном течении предпринимательской деятельности выручки достаточно, чтобы обеспечить возмещение затрат на производство (издержек производства). Выручка от реализации за вычетом затрат на производство составляет доход от производственной деятельности предприятия.

Помимо производственной деятельности предприятие получать доходы от иной предпринимательской и финансовой деятельности, предусмотренной его уставом (например, от участия в имуществе других предприятий, предоставления собственного оборудования в аренду и т.д.). Принцип расчета дохода такой же, как и для дохода от производственной деятельности, - из полученной выручки вычитаются расходы, связанные с осуществлением данного вида деятельности. Сумма доходов от производственной и иной деятельности предприятия образует его валовой доход.

Валовой доход используется для выплаты процентов по кредитам, оплаты налогов. После вычета обязательных платежей в распоряжении предприятия остается чистая прибыль. Чистая прибыль делится на распределяемую и не распределяемую часть. Распределяемая часть прибыли, как следует из ее названия, подлежит распределению между собственниками предприятия, не распределяемая часть прибыли остается в распоряжении предприятия и используется для обеспечения расширения его производственной деятельности. Часть прибыли, остающейся в распоряжении предприятия, может быть направлена на денежные рынки для осуществления финансовых инвестиций.

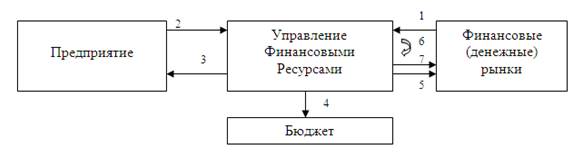

Управление финансовыми ресурсами предприятия обеспечивает увязку внутренних проблем предприятия (производственная деятельность, технологические возможности, издержки производства, прибыльность или рентабельность деятельности) с внешней финансовой средой, обеспечивающей источники финансирования деятельности предприятия. Взаимосвязь (логику) внутренних и внешних денежных потоков предприятия отражает схема, представленная на рис. 1

Рис. 1. Взаимосвязь внутренних и внешних денежных потоков предприятия

1 денежные средства, полученные на финансовых рынках

2 денежные средства, вложенные в предприятие

3 денежные средства, полученные в результате деятельности предприятия (прибыль)

4 уплата предусмотренных законом налогов

5 денежные средства, возвращающиеся к инвесторам и кредиторам

6 денежные средства (часть прибыли), реинвестируемые в предприятие

7 денежные срества, направляемые на финансовые рынки для финансовых инвестиций

Управление финансовыми ресурсами предприятия должно строиться таким образом, чтобы предприятие было в состоянии осуществлять производственную деятельность, получать прибыль, достаточную для выполнения своих обязательств перед бюджетом, кредиторами, партнерами и поставщиками, для возобновления и расширения своей деятельности. Иными словами, управление финансовыми ресурсами должно обеспечить устойчивое финансовое положение предприятия, его ликвидность и рентабельность [5].

Капитал

Финансовые ресурсы, предназначенные для развития производственно - торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме.

Таким образом, капитал - это часть финансовых ресурсов. Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в предпринимательство, передачи в ссуду, сдачи в наем.

Капитал - это богатство, используемое для его собственного увеличения. Только вложение капитала в хозяйственную деятельность, инвестирование его создают прибыль. По существу в капитале отражается система денежных отношений, воплощающая циклическое движение финансовых ресурсов - от мобилизации их в централизованные и нецентрализованные фонды денежных средств, затем распределение и перераспределение и, наконец, получение вновь созданной стоимости (или валового дохода) данной коммерческой структуры, в том числе прибыли.

Структурно капитал состоит из денежных фондов. В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. По форме вложения различают предпринимательский и ссудный капитал:

1. Предпринимательский капитал представляет собой капитал, вложенный в различные предприятия путем прямых или портфельных инвестиций. Такое вложение капитала осуществляется с целью получения прибыли и прав на управление предприятием.

2. Ссудный капитал - это денежный капитал, предоставленный в ссуду на условиях возвратности и платности. В отличие от предпринимательского ссудный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процента. Ссудный капитал выступает как товар, и его ценой является процент[6].

Капитал - это специфическая категория, несущая различную "нагрузку" в зависимости от :

• роли в производстве - уставный капитал;

• источников формирования - собственный акционерный и заемный капитал;

• характера оборота и ликвидности - основной и оборотный капитал;

• метода исчисления - текущая, целевая, предельная стоимость капитала.

|

из

5.00

|

Обсуждение в статье: Движение финансовых ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы