|

Главная |

Анализ дебиторской задолженности

|

из

5.00

|

При анализе текущих активов особенного дебиторской задолженности следует иметь в виду, что в условиях инфляции (а сегодня наша экономика вступила в период гиперинфляции) всякая отсрочка платежа приведет к тому, что предприятие реально получит лишь часть стоимости реализованной продукции. Отсюда роль и значение этого раздела анализа для жизнедеятельности любого предприятия. Техника анализа состоит в следующем: падение покупательной способности денег за период характеризуется с помощью коэффициента Кu, обратного величине индекса цен. Если установленная договором сумма к получению составляет величину S, а динамика цен характеризуется индексом Iy, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит:  . Существуют некоторые общие реализации позволяющие управлять дебиторской задолженностью:

. Существуют некоторые общие реализации позволяющие управлять дебиторской задолженностью:

· контролировать состояние расчетов с покупателями по отсроченными (просроченными) задолженностям;

· по ведомости ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

· следить за соотношением дебиторской и кредиторской задолженности (значительное превышение дебиторской задолженности создает утраты финансовой устойчивости предприятия);

· использовать способ предоставления скидок при достаточной оплате.

Для снижения затрат большое значение имеет бухучет и анализ по центрам затрат. Центр затрат — это объект отношения затрат, где аккумулируются затраты, связанные с одной или несколькими функциями. Анализ отчетных данных по центрам затрат позволяет сделать заключения о том, на сколько высоки издержки и чем это вызвано. В себестоимость продукции (работ, услуг) включается:

· затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда работников, занятых производством продукции, выполнением работ и оказанием услуг;

· затраты на обслуживание производственного процесса по обеспечению производства сырьем, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

· по обеспечению выполнения санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, предоставляемых организациям медицинским учреждениям для создания медицинских пунктов непосредственно чистоты и порядка.

Снижение себестоимости продукции, услуг является важнейшим фактором развития экономики предприятия. Под себестоимостью услуги понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, топлива, материалов, энергии, труда, природного сырья используемых непосредственно в процессе изготовления продукции и оказание услуг, а также для сохранения и улучшения условий производства, реализации, его совершенствования.

Анализ себестоимости услуги направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжении и сбыта продукции, услуг с помощью факторного индексного анализа, который позволяет:

· оценивать влияние каждого фактора на изменение результативного показателя;

· оценить, каково отношение величины прироста (снижения), вызванного изменением каждого фактора к величине результативного показателя за базисный период;

· определить долю прироста (снижения), вызванного изменением каждого фактора, в общем приросте (снижении) результативного показателя можно проанализировать затраты.

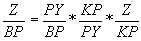

Обозначим фактор “коэффициент затрат” через “a”, фактор “рентабельности затрат” — через “b”. Влияние изменения коэффициента затрат на изменения коэффициента прибыльности равно: (a1 -a0) *b1. На коэффициент затрат влияют коэффициенты управленческих и коммерческих расходов. Для анализа этих показателей на изменения коэффициента затрат может быть использована следующая мультипликативная модель:  , где Z — себестоимость продукции; BP — чистая выручка от реализации; PY — управленческие расходы; KP — коммерческие расходы.

, где Z — себестоимость продукции; BP — чистая выручка от реализации; PY — управленческие расходы; KP — коммерческие расходы.

Анализ самой емкой статьи затрат “Хозяйственные расходы” показывает, что основная доля расходов приходится на условно-постоянные и не зависит от объема выполненных услуг (амортизация, износ МБП, отопления, заработная плата и отчисления заработной платы).

Можно просчитать удорожания себестоимости за счет условно-постоянных затрат:  Остальные статьи, затрат являются переменными и зависят от общего процента загрузки предприятия.

Остальные статьи, затрат являются переменными и зависят от общего процента загрузки предприятия.

Таблица 1.

Амортизация основных средств пропорционально сумме чисел лет (арифметически-дегрессивная).

| Год | Стоимость на начало | Сумма амортизации | Стоимость на конец |

| 1 | 30008 | 10002,6 | 20005 |

| 2 | 2005,4 | 8002,1 | 12003,3 |

| 3 | 12003,3 | 6001,6 | 6001,6 |

| 4 | 6001,6 | 4001 | 2000,7 |

| 5 | 2000,7 | 2000,7 | 0 |

Сумма амортизации составила 10 тыс. руб., а линейным способом равна 9 тыс. руб.: из этого следует, что рациональным является линейный метод начисления.

Таблица 2.

Оценка расходов запасов т/к “Дружба”.

| Метод LIFA | 40*120+20*240+40*360=24000 |

| Метод FIFA | 50*120+20*240+30*360=21600 |

| Метод средней себестоимости | (20*120+30*120+20*240+40*360) /110*100=22909 |

При применении метода FIFA расход составил 21600 руб.

|

из

5.00

|

Обсуждение в статье: Анализ дебиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы