|

Главная |

ОПЕРЕАЦИИ БАНКОВ С ВЕКСЕЛЯМИ

|

из

5.00

|

Векселя, обращающиеся в хозяйственном обороте, могут представляться их держателями в банки, во-первых, с целью получения пол эти векселя денег до наступления срока платежа по ним и, во-вторых, с целью наиболее удобного получения по векселям платежа по месту нахождения банка. Операции банка с векселями по выполнению первой задачи называются кредитными, а операции, в результате которых разрешается вторая проблема, именуются комиссионными.

Кредитные операции банка с векселями.

По действующему банковскому законодательству коммерческие банки могут предоставлять своим клиентам вексельные кредиты в форме:

а) учета векселей;

б) специального ссудного счета под векселя (онкольного счета);

в) форфейтинга (кредитования внешнеторговых сделок).

Вексельные кредиты делятся на постоянные и единовременные. Разница между этими видами кредитов состоит в том, что по постоянному кредиту клиент может в разрешенных пределах использовать сумму кредита неоднократно; единовременный кредит допускает использование его общей суммы только один раз. Клиент, которому разрешено предъявлять векселя к учету в порядке постоянного кредита, может, по мере поступления платежа по уже учтенным им векселям, снова представлять векселя к учету без особого разрешения в пределах освобождающейся таким образом части постоянного кредита. Кредиты в форме онкольных специальных счетов под векселя бывают постоянными и действующими до их отмены.

Вексельный кредит может быть предъявительским и векселедательским.

Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными векселедателями. Эти кредиты используются теми предприятиями и организациями, которые имеют солидный вексельный портфель, т.е. предоставляют своим покупателям отсрочку платежа, оформленную векселями. Эти векселя и передаются для учета в банк.

Векселедательский кредит открывается клиентам, получающим отсрочку платежа от своих поставщиков, оформляется эта отсрочка векселями. Поставщики, получив векселя, представляют их к учету в тот банк, где открыт для них вексельный кредит.

Отличие между этими формами кредитования в том, что, во-первых, при векселедательском кредите заемщик является векселедателем, а при предъявительском – векселедержателем и, во-вторых, при предъявительском кредите денежные средства получает непосредственно заемщик и уже потом распоряжается ими по своему усмотрению, а при векселедательском кредите денежные средства поучает владелец векселя.

Учет векселей.

С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, если он каким-либо образом не освободил себя от ответственности за платеж, а банк – кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю.

Таким образом, путем учета каждый векселедержатель в случае необходимости имеет возможность превратить находящиеся у него векселя в наличные деньги и деньги в безналичной форме. Учитывая вексель, векселедержатель также избавляется от забот по возврату банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя.

Банк, в свою очередь, принимая вексель к учету, получает прибыль путем удержания в свою пользу процентов. При учете векселей банком составляется реестр учтенных векселей, форма реестров устанавливается каждым банком самостоятельно.

Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности. К учету принимаются векселя, отвечающие следующим условиям:

1) соответствуют требованиям Положения о простом и переводном векселе;

2) ряд индоссаментов по векселю должен быть непрерывен;

3) быть с платежом на местах, где имеются филиалы или корреспонденты банка, нотариальные органы и народные суды;

4) основаны на товарных и коммерческих сделках;

5) есть указание о точном местонахождении векселедателя.

С юридической стороны проверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются из реестра. Кроме того, вычеркиваются векселя, выписанные с платежом на местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получить платеж по векселю.

С экономической стороны контролируется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым были не сняты протесты, вычеркиваются из реестра. Банки не должны принимать к учету векселя:

· не основанные н товарных сделках;

· выписанные векселедателем в целях получения банковского кредита под них (встречные векселя);

· тех лиц, которые занимаются коммерческой деятельностью по доверенности, но подписали вексель лично;

· представляющие собой замену или переписку прежде учтенных в банке векселей.

Векселя, не удовлетворяющие требованиям банка, вычеркиваются из реестра и возвращаются предъявителю.

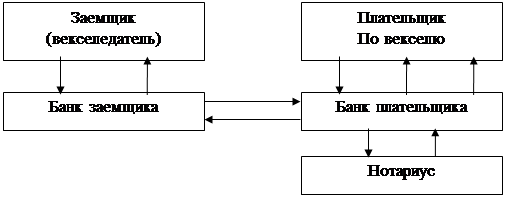

Операции банка по учету векселей сопровождаются документооборотом, представленным на рисунке 1:

|

Рис.1 . Документооборот по учету векселей:

1 – векселедержатель предъявляет вексель в банк для получения ссуды; 2 – банк выдает ссуду; 3 – банк отсылает иногородние векселя на инкассо в банк плательщика; 4 – банк плательщика предъявляет к оплате векселя, по которым наступил срок оплаты; 5 – плательщик дает согласие на оплату, т.е. акцептует вексель (обеспечивает наличие средств на расчетном счете); 6 – банк плательщика извещается об оплате векселей; 7 – банк заемщика зачисляет деньги в оплату векселя на свой корреспондентский счет в банке-корреспонденте; 8 – в случае неоплаты векселя плательщиком банк плательщика предъявляет векселя в нотариальную контору для совершения протеста; 9 – нотариальная контора возвращает опротестованные векселя

Для своевременного получения платежа по учтенным векселям банк ведет картотеки по срокам наступления платежей (в разрезе векселедателей и векселепредъявителей). Для контроля за своевременным получение платежей по учтенным векселям банк на каждое число составляет специальные ведомости, в которых заполняются данные: по всем векселям; срочным на это число, с указанием порядкового номера векселя по книге их регистрации банком; наименование векселедателей, предъявителей и суммы каждого векселя. При получении платежа в ведомости делаются соответствующие отметки, а векселя возвращаются плательщику.

Выдача банком ссуды под залог векселей.

Вексельный кредит может и выдаваться банком и в форме ссуды под залог векселей. Под выдачей банком ссуды под залог векселей понимается такая операция, по которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц.

Отличие этой ссуды от учета векселей заключается в следующем. Во-первых, при залоге векселей собственность на векселя банком не переуступается, так как векселя только закладываются на определенный срок до наступления срока платежа. Во-вторых, ссуда под залог векселей выдается лишь в размере 60 – 90% номинальной стоимости векселя. В-третьих, возврат позаимствованных по открытому кредиту платежей осуществляется не плательщиком, как это бывает при учете векселей, а путем получения выданной суммы непосредственно от заемщика. Если клиент неплатежеспособен, то банк сам предъявляет векселя векселедателям к платежу.

Банк может выставить условие при открытии кредита: взять на себя право инкассирования заложенных векселей. Это дает возможность банку удостоверяться в кредитоспособности векселедателей, а отсюда и в правильном направлении кредитных операций.

К принимаемым в залог векселям банка предъявляют те же требования юридического и экономического порядка, что и к учитываемым.

Выдача ссуд под залог коммерческих векселей может носить как разовый, так и постоянный характер. В последнем случае банк открывает клиенту под обеспечение векселями специальный ссудный счет. Выдача ссуд отражается по дебету этого счета, а погашение – по кредиту.

Специальный ссудный счет является счетом до востребования, и таким образом бессрочность ссуды предоставляет банку право в любой момент потребовать полного или частичного ее погашения, а также дополнительного обеспечения.

Кредит в форме онкольного счета открывается только клиентам с постоянным оборотом. Разовые ссуды под залог векселей предоставляются клиентам с простого ссудного счета. При открытии кредита под залог векселей по специальному ссудному счету заемщик заключает с банком кредитный договор. Это - необходимое условие при использовании данного кредита.

В кредитном договоре должны быть зафиксированы: права и обязанности сторон; размер кредита; высший предел соотношения между обеспечением и задолжностью по счету размер процентов по кредиту и комиссии в пользу банка.

Векселя предоставляются в обеспечение ссуды в таком же порядке, что и при учете, но на векселях производится залоговый индоссамент «Валюта в залог», «Валюта в обеспечение». Хранение векселей и прочая работа с ними в банке осуществляется таким же образом, как и по учету векселей на срок.

Выдача кредита под залог векселей производится банком в пределах лимита кредитования, который рассчитывается для каждого клиента. Для этого банк делает расчет свободного остатка кредита с учетом принятого в договоре соотношения между задолжностью и обеспечением.

Погашение ссуды осуществляется в результате перечисления средств по распоряжению клиента с его расчетного счета или путем направления платежей по заложенным векселям непосредственно в кредит ссудного счета. В случае образования кредитового остатка на счете банк начисляет на него проценты по ставке, установленной за хранение на расчетных счетах.

При выдаче разовых ссуд под залог векселей с простого ссудного счета объектом залога выступает каждый отдельный вексель как особая ценная бумага. Срок и размер ссуды прямо зависят от срока погашения данного векселя и его номинала (ссуда выдается в размере 60-90% номинальной стоимости векселя).

В случае неисполнения собственником ссудного счета под залог векселей (как спецссудного, так и простого) требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолжность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолжности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущество заемщика.

Осуществление операций банка по выдаче вексельных кредитов (как в форме учета, так и под залог векселей) дает возможность банку прибыльно использовать денежные средства, которые он аккумулировал. Это обеспечивает также своевременность возврата денежных средств, так как векселя – наиболее надежные инструменты рынка ценных бумаг. Кроме того, векселя как срочные обязательства имеют то преимущество, что срок их погашения заранее известен, и банк может рассчитывать на эти средства, планирую свои будущие вложения.

Форфейтинговые операции с векселями.

В общем смысле форфейтинг – операция по приобретению права требования по поставке товаров и оказанию услуг, принятие риска исполнения этих требований и их инкассирование. Она представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца.

Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае покупатель-форфейтор отказывается от права регресса к продавцу. Все риски (и экономические, и политические) полностью переходят к форфейтору.

Учетные ставки по этим операциям выше, чем по другим формам кредитования. Их размеры зависят от категории должника, валюты и сроков кредитования. С целью снижения валютного риска большинство форфейторов приобретают векселя только в устойчивых валютах. Валюта – наиболее частый объект форфейтинговых операций. Как правило, форфейтором приобретаются векселя со сроком от шести месяцев до пяти лет и на довольно крупные суммы.

Форфейтинговые операции – разовые операции, осуществляемые в связи с куплей-продажей каждого векселя. Преимуществом форфейтинга является простота оформления сделки. Покупка векселей оформляется стандартным договором, где содержатся точное описание сделки, сроки, издержки, гарантии и пр.

Вексель передается форфейтору (банку) путем индоссамента с оговоркой «без оборота на продавца». При наступлении срока платежа вексель предъявляется должнику от имени форфейтора. В результате форфейтинговых операций поставщики-экспортеры получают возмещение стоимости отгруженных товаров (за минусом учетной ставки), не дожидаясь сроков платежа по выданным импортерам векселям. Кроме того, они освобождаются от необходимости отслеживать сроки платежей по векселям и принимать меры к взысканию платежей по ним.

Комиссионные операции банка с векселями.

Операции, при которых векселя представляются в банк их держателями для того, чтобы банк получил по ним от векселедателей платежи и передал держателям, называются комиссионными.

К комиссионным можно отнести также операции банков по поручительству и акцептованию векселей, так как за эти услуги банк взыскивает определенную комиссию, а вышеназванные операции можно назвать посредническими в вексельном обращении.

Комиссионные операции проводятся банком в форме:

- инкассирования векселей;

- домициляции векселей;

- авалирования векселей;

- акцепта векселей.

Инкассирование векселей банком.

Это операция, в которой банк выполняет поручение векселедержателя по получению платежа по векселю в установленный срок. Прием векселей на инкассо следует строго отличать от учета. В то время как при учете банк подвержен определенному риску, при инкассировании он принимает лишь поручение получить при наступлении срока платеж. Если платежа не последовало, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Векселедержатель, дающий банку поручение, называется комитентом, банк, выполняющий поручение, - комиссионером, вознаграждение за действия банка – комиссией.

Сдача векселей в банк очень удобна для векселедержателя. Удобства этой операции сводятся к следующему:

· банки, имея широкую сеть своих филиалов и корреспондентов, могут выполнить роль посредников между сторонами по векселю наиболее дешево, надежно и быстро;

· передавая вексель на комиссию в банк, векселедержатель избавляется от необходимости следить за сроками векселей, предъявлять их к платежу или протесту, знать и выполнять все формальности, нужные для совершения этих актов; все это проделывает за него банк;

· при наличии в банке расчетного счета комитент выигрывает на том, что полученные суммы банк немедленно зачисляет на счет комитента: если же платеж пересылается векселедержателю, последний не смог бы воспользоваться деньгами все это время, которое бы потребовалось на пересылку денег.

Представляя существенное значение для векселедержателя, операции по инкассированию векселей выгодны и для банка. Во-первых, получая от этих операций значительную прибыль, банк совсем не вкладывает в них собственные средства и, следовательно, не несет никакого риска. В-третьих, банк привлекает в свой оборот крупные суммы, получаемые им от векселедателей и плательщиков. Большинство же комитентов имеют в банках, которым они делают поручения, расчетные счета, поэтому большая часть денег, получаемых по инкассовым операциям, оседает на счетах и поступает таким образом в оборотные средства банка.

В случае, если векселедержатель поручает банку получение платежа по принадлежащим ему векселям, то сторонами подписывается инкассовое поручение, которое содержит:

1. Наименование комитента и его реквизиты.

2. Количество векселей и их общую сумму.

3. Указание, что векселя представляются для получения по ним платежа, а в случае надобности и совершения протеста.

4. Распоряжение валютой векселя после ее получения (например, зачислить на расчетный счет).

5. Обязательства банка совершать все необходимые для совершения платежа действия.

6. Ответственность сторон и другие условия.

Комитент передает в банк векселя и опись, включающую следующие данные: порядковый номер векселей по книгам банка; порядковые номера по книгам комитента; подробное наименование векселедателя и каждого представляемого векселя; адрес векселедателя или плательщика по векселю; место платежа; срок платежа; сумма каждого векселя.

Принимая векселя на инкассо, банк берет на себя обязательства отослать векселя по месту нахождения плательщика, получить причитающийся по ним платеж и поступить с ним так, как распорядился клиент. В обязанности банка также входит уведомление плательщика о наступлении срока платежа по векселю, а в случае неполучения платежа по векселю бане должен своевременно представить его к протесту, опротестованные или неоплаченные векселя возвратить клиенту.

Для того чтобы банк мог выполнить вышеперечисленные действия, векселедержатель на векселях, сдаваемых на комиссию, ставит перепоручительную надпись на имя банка. На принятых векселях банк ставит штемпель «инкассовый».

Домициляция векселей банком.

Операции по оплате банками по поручению и за счет векселедателей предъявляемых банкам к платежу векселей, в которых банки назначены в качестве особых плательщиков, называются домицилированием векселей. Внешним признаком домицилированного векселя служит указание места платежа (полное наименование и местонахождение банка-домицилянта). Выступая в качестве домицмлянта, банк по поручению векселедержателей или трассантов производит платежи по векселям в установленный срок.

В отличие от инкассовой операции банк в этом случае является не получателем платежа, а плательщиком. Как домицилянт банк не несет никакого риска, поскольку оплачивает вексель только в том случае, если на счете должника по данному векселю есть необходимая сумма. В противном случае он отказывает в платеже, а вексель протестуется обычным порядком.

Согласно рекомендациям ЦБ РФ по использованию векселей в хозяйственном обороте, оплата векселей должна производиться либо с расчетного счета, либо с отдельного счета, открытого для оплаты векселей, на который должник в предварительном порядке перечисляет необходимую для погашения своих обязательств сумму.

На практике в настоящее время оплата векселей производится только с расчетного счета, так как ни с какого другого счета текущие платежи производиться не должны.

Если операции по домициляции векселей осуществляются в банках-корреспондентах, то это ускоряет осуществление платежа (так как расчеты производятся минуя расчетно-кассовый центр).

|

из

5.00

|

Обсуждение в статье: ОПЕРЕАЦИИ БАНКОВ С ВЕКСЕЛЯМИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы